Stablecoin là lựa chọn dễ hiểu cho B2B – vậy điều gì vẫn còn khiến mọi người chần chừ?

Thanh toán B2B xuyên biên giới vào năm 2026 vẫn còn nhiều vấn đề mà ai cũng thấy rõ. Tuy nhiên, thực tế hàng ngày lại gần như không có gì thay đổi.

Giới hạn thời gian giao dịch, trung gian, đối chiếu số liệu thủ công, các khoản phí bất ngờ. Việc một giao dịch quốc tế tưởng chừng đơn giản bị kéo dài nhiều ngày do phải chờ đợi, hối thúc, thậm chí giải thích về các khoản chênh lệch trên sổ sách vẫn quá phổ biến.

Trên thực tế, Ngân hàng Trung ương Châu Âu (ECB) đã chỉ ra rằng vào năm 2024, có đến một phần ba các khoản thanh toán quốc tế của nhà đầu tư nhỏ lẻ phải mất hơn một ngày làm việc mới hoàn tất, và ở gần một phần tư các tuyến giao dịch toàn cầu, chi phí vượt quá 3%.

Ngay cả kế hoạch tổng thể của nhóm G20 cũng cho thấy khoảng cách hiện tại lớn đến mức nào. Đến cuối năm 2027, mục tiêu là 75% giao dịch thanh toán xuyên biên giới giữa các tổ chức phải được ghi nhận trong vòng một giờ. Đó mới chỉ là mục tiêu đặt ra.

Đây chính là lý do stablecoin liên tục được mang ra bàn luận. Thanh toán chỉ mất vài giây, 24/7/365, bất cứ nơi đâu trên thế giới với chi phí gần như không đáng kể. Hãy cùng tìm hiểu sâu hơn.

Đã đến lúc cho tiền lập trình được

Stablecoin thực sự phát huy thế mạnh khi sử dụng trong lĩnh vực thanh toán, chứ không chỉ là một phần của thị trường crypto. Đối với các giao dịch B2B, stablecoin hoạt động gần giống như tiền mặt kỹ thuật số: chuyển tiền liên tục, không bị giới hạn biên giới, lại dễ dàng tích hợp vào các quy trình làm việc thông qua API.

Điểm thú vị là stablecoin còn có thể lập trình được. Khi bạn xem đồng USD là tài sản số có thể lập trình, bạn hoàn toàn có thể xây dựng các quy tắc quản lý ngân quỹ chủ động xung quanh chúng.

- Tự động chuyển quỹ. Ví dụ, tự động chuyển số dư stablecoin dư thừa từ ví giao dịch về ví ngân quỹ vào cuối mỗi ngày, hoặc cân bằng thanh khoản giữa các khu vực mà không cần xử lý thủ công.

- Thanh toán có điều kiện. Giải ngân chỉ khi các điều kiện đã được xác định trước đó được đáp ứng, ví dụ như giao hàng thành công, hoàn thành một mốc công việc, hoặc vượt qua kiểm tra tuân thủ.

- Báo cáo thời gian thực. Kết nối trực tiếp hoạt động của ví với bảng điều khiển nội bộ hoặc hệ thống ERP, giúp bộ phận ngân quỹ nắm bắt ngay lập tức biến động dòng tiền mà không phải chờ bảng sao kê ngân hàng.

- Phân bổ tiền theo chức năng trên chuỗi. Phân tách ngân quỹ theo từng mục đích (chi trả lương, chi cho nhà cung cấp, dự trữ hoặc thuế) vào các ví riêng biệt hoặc qua các smart contract, đảm bảo ranh giới kế toán rõ ràng bên trong tổ chức.

- Tạo lợi suất trên chuỗi theo chính sách. Phân bổ một phần stablecoin nhàn rỗi vào các trái phiếu kho bạc dạng token hoặc các thị trường lending on-chain như một phần của chiến lược ngân quỹ chính thức, thay vì xem lợi suất chỉ là cơ hội đầu cơ ngắn hạn.

Norman Wooding, Nhà sáng lập & CEO của SCRYPT, chia sẻ thêm về điểm cuối cùng:

“Lợi suất trong DeFi phản ứng tức thời theo cung cầu thực tế – hoàn toàn khác biệt với thị trường thu nhập cố định truyền thống. Những CFO hàng đầu đã nhận ra: khi lãi suất truyền thống đi xuống, stablecoin đem lại lựa chọn đa dạng hóa và tạo lợi nhuận mà không cần lo biến động giá crypto, cũng chẳng phụ thuộc 1:1 vào các sản phẩm truyền thống. SCRYPT cung cấp giải pháp chuẩn doanh nghiệp, tích hợp quản trị rủi ro ngay trong kiến trúc hệ thống.”

Thực tế, stablecoin có thể đóng vai trò như tiền thanh toán, đồng thời tạo thêm lựa chọn giúp ngân quỹ doanh nghiệp tăng lợi nhuận mà không nhất thiết phải nắm giữ crypto dài hạn.

Khám phá khối lượng giao dịch và phân biệt giữa ‘settlement’ và ‘payments’

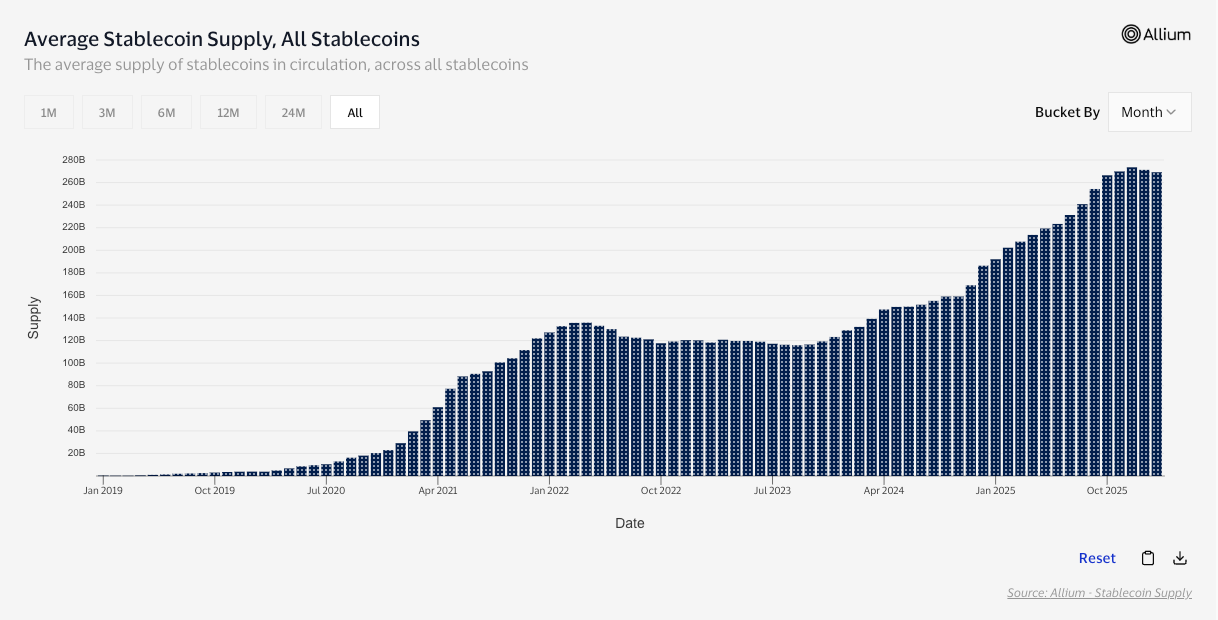

Dựa trên giá trị giao dịch thực tế, tổng volume stablecoin đã đạt 35 nghìn tỷ USD trong năm 2025, theo một số báo cáo từ truyền thông dẫn McKinsey và Artemis Analytics.

Tuy nhiên, giao dịch lớn trên chuỗi chưa chắc đồng nghĩa với những khoản thanh toán thực chất. Rất nhiều dòng tiền stablecoin chỉ là cân bằng sàn, arbitrage, hoặc routing DeFi – đây là các hoạt động có ý nghĩa kinh tế, nhưng không giống việc một doanh nghiệp thanh toán cho nhà cung cấp. Đó chính là lý do cần có số liệu đã điều chỉnh. Theo nghiên cứu của Visa về hoạt động stablecoin on-chain, khối lượng giao dịch đã điều chỉnh trong 12 tháng gần nhất là 10.2 nghìn tỷ USD, đã loại trừ các giao dịch không mang tính thanh toán thực sự.

Nếu soi vào các hoạt động gắn liền với kinh tế thực, tín hiệu này càng rõ rệt hơn nữa. Theo báo cáo Stablecoin Payments from the Ground Up của Artemis Analytics, khối lượng sử dụng stablecoin trong các giao dịch B2B đã tăng từ dưới 100 triệu USD/tháng đầu năm 2023 lên trên 3 tỷ USD vào giữa năm 2025, tức tăng trưởng khoảng 30 lần.

Như vậy, stablecoin đang luân chuyển giá trị rất lớn. Hãy cùng đi sâu vào lý do vì sao.

Vì sao B2B liên tục chọn stablecoin

Nói chuyện với bất kỳ ai phải thanh toán xuyên biên giới thường xuyên, bạn sẽ nghe đi nghe lại chuyện ngán ngẩm hệ thống cũ: giới hạn thời gian giao dịch, nhiều trung gian, chi phí bị mất mát, và toàn phải kiểm tra đối chiếu thủ công.

Stablecoin giúp giải quyết rõ ràng những vấn đề này. Không qua trung gian, giao dịch liên tục, chi phí rất thấp, tỷ lệ bị hủy giao dịch còn thấp hơn nữa. Thậm chí, stablecoin còn giúp doanh nghiệp tiếp cận thêm khách hàng mới, xây dựng hình ảnh hiện đại và tạo lợi thế cạnh tranh.

Không phải là thế giới truyền thống không cố gắng thay đổi. Ví dụ, hệ thống Swift cũng đã áp dụng các quy tắc mới nhằm giúp thanh toán quốc tế của nhà đầu tư nhỏ lẻ minh bạch hơn, giảm phí ẩn, chú trọng chuyển giá trị đầy đủ và giúp giao dịch nhanh hơn ở những nơi hạ tầng cho phép.

Nhưng việc phối hợp ở phạm vi toàn cầu là điều không hề đơn giản, và ngay cả chương trình của G20 về việc giảm chi phí và tăng tốc độ thanh toán xuyên biên giới hiện cũng đang được dự đoán là sẽ không thể đạt được các mục tiêu đề ra vào năm 2027.

Federico Variola, CEO của Phemex, chia sẻ về quá trình chấp nhận công nghệ mới:

“Với các thế hệ trẻ, việc chuyển tiền quốc tế thông qua stablecoin đã trở nên hợp lý hơn nhiều so với dùng dịch vụ SWIFT truyền thống. Giao dịch ngân hàng kiểu cũ vừa chậm, phức tạp lại tốn kém, trong khi stablecoin thì nhanh hơn và dễ sử dụng hơn nhiều. Khi quy định ngày càng rõ ràng và việc báo cáo thuận tiện hơn, gần như không còn rào cản nào về mặt cấu trúc nữa. Xét về góc độ chuyển tiền đơn thuần, stablecoin đang có vị thế rất tốt để thay thế hệ thống ngân hàng truyền thống. Việc còn cần thiết hiện nay chỉ là sự thay đổi về tư duy của người dùng.”

Mặc dù rào cản đã giảm đi rất nhiều, nhưng vẫn còn một số điểm chưa hoàn thiện. Hãy cùng phân tích thêm vấn đề này.

Những rào cản thực sự: tuân thủ quy định, việc rút vốn và rủi ro nghề nghiệp

Việc đổi stablecoin sang tiền pháp định phải luôn được đảm bảo thực hiện dễ dàng, tính thanh khoản phải được duy trì kể cả khi thị trường biến động, các quy trình kiểm soát cần minh bạch và kiểm toán được, đồng thời các tình huống “nếu có vấn đề xảy ra thì sao…” cần có giải pháp xử lý rõ ràng, mạnh mẽ.

Ngay cả những đánh giá tích cực từ phía IMF cũng kèm theo cảnh báo. Stablecoin có thể giúp thanh toán nhanh chóng và tiết kiệm hơn, nhưng lợi ích này sẽ bị hạn chế rất nhiều nếu thị trường bị phân mảnh bởi các loại coin và mạng lưới không tương thích với nhau, không thể kết nối dễ dàng.

Các ngân hàng trung ương thậm chí còn lo ngại hơn. BIS cho rằng stablecoin chưa đạt được các đặc điểm cốt lõi của tiền (đặc biệt là tính thống nhất và minh bạch), nói một cách lịch sự là stablecoin chưa thể xây dựng được niềm tin tuyệt đối “không cần lo ngại”.

Các quy định pháp luật đang cố gắng thu hẹp khoảng cách này. Ở châu Âu, MiCA đã bổ sung các biện pháp bảo vệ riêng cho e-money token, ví dụ như quy định về phát hành và đổi trả token ngang bằng giá trị thực, đồng thời EBA cũng đang công bố các hướng dẫn liên quan đến kế hoạch đổi trả, kiểm tra sức chịu đựng thanh khoản và lập kế hoạch phục hồi khi có sự cố. Các khuyến nghị của FSB cũng hướng tới mục tiêu tương tự ở quy mô toàn cầu: đảm bảo quản lý, giám sát và tiêu chuẩn quản trị cũng như các rủi ro luôn đồng bộ.

Bên cạnh đó, còn một yếu tố mềm khác: cảm giác an tâm về uy tín (như Variola có đề cập trước đó). Điều cần làm bây giờ là xây dựng một câu chuyện tích cực hơn để những người dùng còn nghi ngại có thể cảm thấy yên tâm khi trải nghiệm. Đối với các CFO, “cảm giác an tâm về uy tín” này có nghĩa là rủi ro nghề nghiệp của họ khi chọn stablecoin là rất thấp.

Tổng kết

Stablecoin cho phép chuyển giá trị nhanh chóng, 24/7, vượt qua biên giới mà không cần qua nhiều bên trung gian phức tạp như trước đây.

Lớp lập trình cho dòng tiền mới chính là điểm tạo ra sự khác biệt. Khi đồng USD đã có thể di chuyển, phân chia và báo cáo tương tự như các phần mềm, kho bạc của doanh nghiệp sẽ có thêm những trường hợp sử dụng mà các hệ thống ngân hàng truyền thống không thể đáp ứng. Có thể tự động chuyển dòng tiền, giải ngân có điều kiện, quan sát giao dịch theo thời gian thực, và thậm chí là nhận lợi suất dựa trên chính sách cụ thể từng trường hợp.

Tuy nhiên, những rào cản còn lại vẫn rất thực tế. Các CFO quan tâm đến việc liệu có thể quy đổi stablecoin thành tiền thật dễ dàng không, tính thanh khoản khi thị trường biến động ra sao, các giao dịch có thực sự minh bạch và việc tuân thủ quy định có chắc chắn không. Nếu chưa đảm bảo hết các yếu tố này, stablecoin sẽ vẫn chỉ là lựa chọn hữu ích bổ sung, chưa thể thay thế hoàn toàn các hệ thống thanh toán truyền thống ở mọi nơi.

Dù vậy, xu hướng phát triển đã rất rõ ràng. Khối lượng giao dịch stablecoin đang tăng mạnh, các hệ thống B2B đang được xây dựng, và tư duy mới cũng dần lan rộng hơn. Câu hỏi duy nhất còn lại là lớp kiểm soát tuân thủ và xây dựng niềm tin liệu sẽ bắt kịp tốc độ phát triển này nhanh đến đâu.

Bài viết đề xuất