Tại sao việc MicroStrategy vừa mua thêm Bitcoin lại gây lo ngại

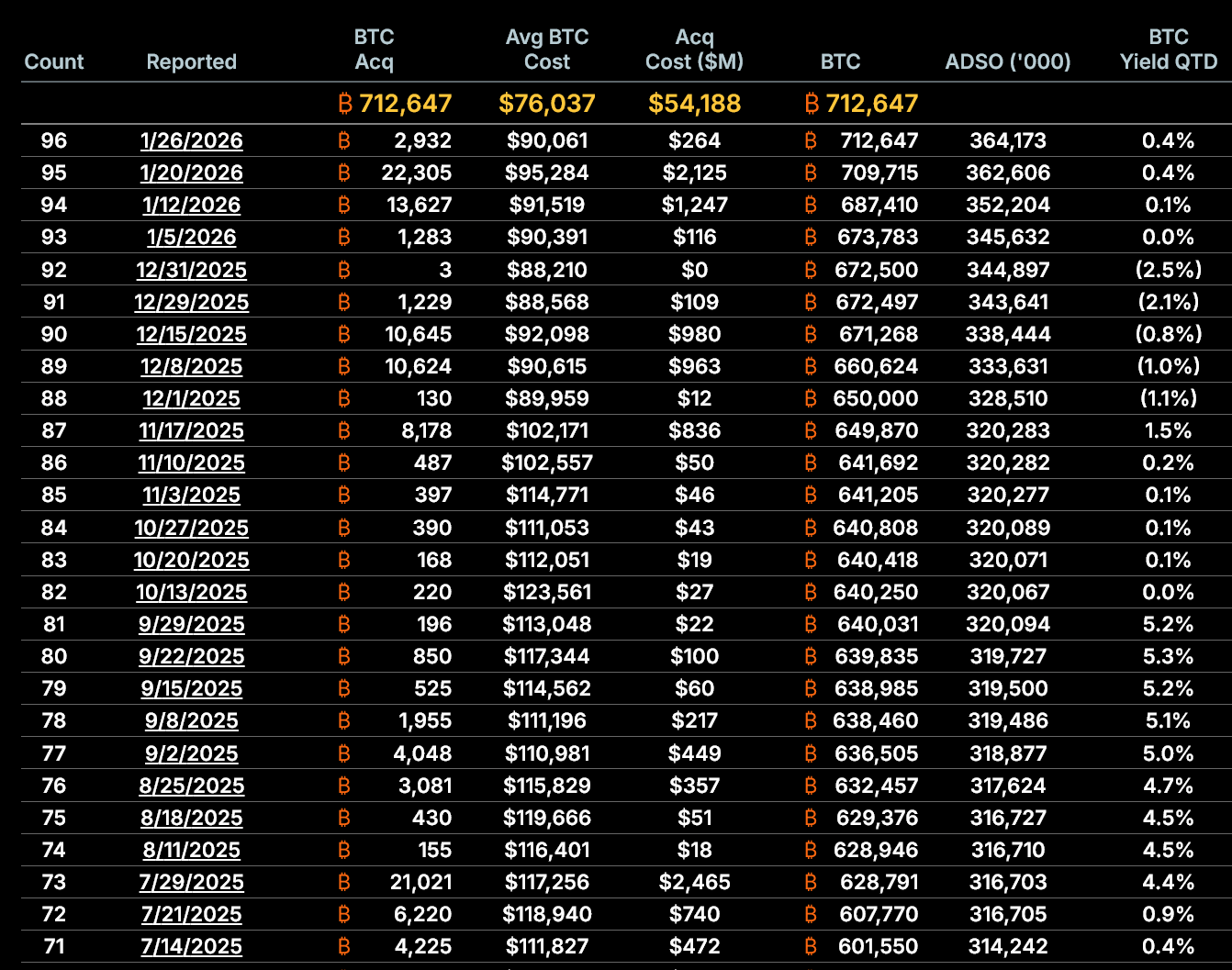

MicroStrategy vừa công bố lần mua Bitcoin mới nhất vào ngày 26/01/2026. Đây là lần mua thứ 4 trong tháng, với tổng số tiền lên tới 264.1 triệu USD, ở mức giá trung bình là 90,061 USD cho mỗi Bitcoin.

Với thương vụ này, giá trung bình mỗi Bitcoin mà công ty đã chi ra hiện ở mức 76,037 USD. Giao dịch diễn ra trong bối cảnh thị trường Bitcoin khá biến động vào tháng 01, khi giá giảm từ mức cao trên 95,000 USD đầu tháng xuống vùng trên 80,000 USD.

Chi tiết giao dịch mới nhất và cấu trúc nguồn vốn

Dù hoạt động mua vào lần này tiếp tục củng cố niềm tin dài hạn vào Bitcoin của MicroStrategy, nhưng số liệu thực tế cho thấy mô hình huy động vốn của công ty đang gặp áp lực lớn.

Lần mua vào từ ngày 20 – 25/01 chủ yếu được MicroStrategy tài trợ bằng việc phát hành cổ phiếu.

Hoạt động phát hành cổ phiếu phổ thông của MicroStrategy trong tháng qua. Nguồn: Saylor Tracker

Hoạt động phát hành cổ phiếu phổ thông của MicroStrategy trong tháng qua. Nguồn: Saylor Tracker

Cụ thể, công ty đã bán ra 1,569,770 cổ phiếu phổ thông, thu về 257 triệu USD. Ngoài ra, 70,201 cổ phiếu ưu đãi STRC cũng được phát hành, đem về thêm 7 triệu USD.

Tổng số tiền thu được là 264 triệu USD, gần như tương ứng với chi phí mua Bitcoin trong lần công bố này.

Nói một cách đơn giản, MicroStrategy đã chi trả cho thương vụ này bằng cách bán cổ phiếu mới thay vì sử dụng lợi nhuận kinh doanh hoặc lượng tiền mặt có sẵn.

Phần lớn nguồn tiền đến từ việc phát hành cổ phiếu phổ thông, phần nhỏ còn lại đến từ cổ phiếu ưu đãi.

Nhờ vậy, các đợt bán cổ phiếu này đã hoàn toàn đáp ứng nhu cầu mua Bitcoin. Điều này cho thấy công ty vẫn đang dựa vào thị trường vốn để tiếp tục chiến lược tích lũy Bitcoin.

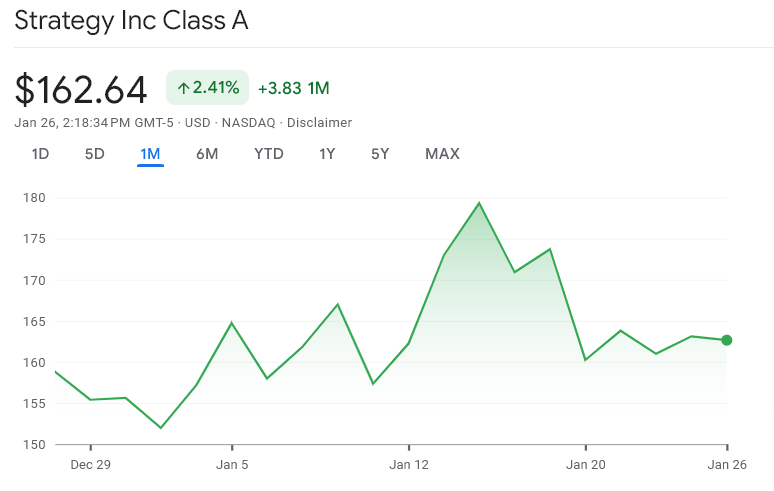

Biểu đồ giá cổ phiếu MSTR trong tháng 01/2026. Nguồn: Google Finance

Biểu đồ giá cổ phiếu MSTR trong tháng 01/2026. Nguồn: Google Finance

mNAV đã rơi vào vùng chiết khấu

Chỉ số quan trọng nhất về cấu trúc của MicroStrategy là multiple to net asset value (mNAV), chỉ số này đo lường giá trị cổ phiếu so với giá trị Bitcoin nắm giữ trên mỗi cổ phần.

Tại thời điểm 26/01/2026, mNAV pha loãng của MicroStrategy khoảng 0.94x, nghĩa là cổ phiếu đang được giao dịch với mức chiết khấu 6% so với giá trị Bitcoin cơ sở trên mỗi cổ phiếu.

Điều này quan trọng vì chiến lược của MicroStrategy phụ thuộc vào việc phát hành cổ phiếu với giá cao hơn giá trị tài sản ròng. Khi cổ phiếu được giao dịch dưới giá trị tài sản ròng, việc phát hành thêm sẽ khiến giá trị dành cho cổ đông giảm đi thay vì tăng lên.

Xu hướng mNAV chuyển từ trạng thái cao sang chiết khấu. Nguồn: Saylor Tracker

Xu hướng mNAV chuyển từ trạng thái cao sang chiết khấu. Nguồn: Saylor Tracker

Phát hành accretive đang tiến tới mức gần bằng 0

Trước đây, MicroStrategy phát hành cổ phiếu để tăng lượng Bitcoin trên mỗi cổ phần pha loãng. Tuy nhiên, hiệu quả này đang giảm dần.

Dựa trên số liệu của công ty:

- Ngày 05/01/2026, MicroStrategy nắm giữ 673,783 BTC với tổng số cổ phiếu pha loãng là 345.6 triệu, tương đương 0.001949 BTC mỗi cổ phiếu.

- Đến ngày 26/01/2026, lượng Bitcoin tăng lên 712,647 BTC, số cổ phiếu pha loãng cũng tăng lên 364.2 triệu, tức 0.001957 BTC mỗi cổ phiếu.

Mức tăng này chỉ là 0.38% trong tháng.

Đáng chú ý hơn, từ ngày 20/01 đến 26/01/2026, lượng Bitcoin bảo chứng cho mỗi cổ phiếu hầu như không thay đổi.

Điều này cho thấy phát hành cổ phiếu gần đây không còn giúp gia tăng ý nghĩa mức độ nắm giữ Bitcoin trên mỗi cổ phiếu cho cổ đông nữa.

Lượng Bitcoin trên mỗi cổ phiếu pha loãng theo thời gian

Sự pha loãng gia tăng không còn được bù đắp bởi đà tăng trưởng của BTC

Sự pha loãng đang tăng tốc. Từ ngày 05/01 đến 26/01/2026:

- Số cổ phiếu pha loãng tăng 5.36%.

- Lượng Bitcoin tăng 5.77%.

Mặc dù lượng Bitcoin sở hữu vẫn tăng nhanh hơn một chút so với tốc độ pha loãng trong cả tháng, nhưng khoảng cách này đã bị thu hẹp đáng kể trong tuần gần đây. Điều này phù hợp với xu hướng giảm của mNAV, cho thấy mô hình đang kém hiệu quả hơn trước.

Nếu cổ phiếu MSTR vẫn được giao dịch dưới giá trị tài sản ròng, việc phát hành thêm sẽ khiến mức độ nắm giữ Bitcoin trên mỗi cổ phiếu bị giảm xuống về mặt toán học.

Sự phụ thuộc vào thị trường vốn đang tăng lên, không giảm xuống

Chiến lược đầu tư Bitcoin của công ty hoàn toàn phụ thuộc vào khả năng tiếp cận nguồn vốn từ thị trường.

Trong 19 tháng vừa qua, công ty đã huy động ước tính khoảng 18.56 tỷ USD thông qua việc phát hành cổ phiếu phổ thông, tương đương với việc phát hành khoảng 226.6 triệu cổ phiếu. Việc mua thêm Bitcoin mới nhất tiếp tục xu hướng này, đồng thời làm tăng sự pha loãng cổ phiếu trong bối cảnh thị trường đang yếu hơn.

Công ty cũng ngày càng phụ thuộc nhiều hơn vào cổ phiếu ưu đãi, điều này tạo ra các quyền ưu tiên cố định cao hơn so với cổ đông phổ thông.

Mặc dù việc phát hành cổ phiếu ưu đãi có thể giúp công ty tiếp tục mua Bitcoin khi giá cổ phiếu phổ thông yếu, nhưng nó cũng làm tăng trách nhiệm tài chính dài hạn và phức tạp hơn tình hình tài chính của công ty.

25 lần mua Bitcoin gần đây nhất của MicroStrategy. Nguồn: Strategy

25 lần mua Bitcoin gần đây nhất của MicroStrategy. Nguồn: Strategy

Điều này có ý nghĩa gì đối với nhà đầu tư nhỏ lẻ

Việc mua thêm Bitcoin gần đây của MicroStrategy không phải vấn đề ở khối lượng hay thời điểm. Điều đáng lo hơn nằm ở cách thực hiện, không phải ở niềm tin vào Bitcoin.

Khi mNAV giờ đây đã thấp hơn 1.0x, lượng Bitcoin trên mỗi cổ phiếu gần như không tăng, tình trạng pha loãng cổ phiếu diễn ra nhanh hơn, và sự phụ thuộc vào thị trường vốn ngày càng lớn, chiến lược cốt lõi của công ty đang đối mặt với nhiều giới hạn hơn so với vài năm gần đây.

Nếu như cổ phiếu không có giá cao trở lại, việc tiếp tục mua thêm Bitcoin rất có thể sẽ làm giảm giá trị cổ đông thay vì mang lại lợi ích như trước.

Việc chuyển đổi như vậy sẽ thay đổi hoàn toàn mức độ rủi ro dành cho cổ đông, ngay cả khi giá Bitcoin có phục hồi đi nữa.

Hiện tại, số liệu vẫn cho thấy MicroStrategy vẫn có thể mua thêm Bitcoin. Điều còn bỏ ngỏ là liệu công ty có thể tiếp tục làm điều đó mà không làm giảm giá trị cho cổ đông hay không.

Bài viết đề xuất