MicroStrategy thừa nhận có khả năng bán Bitcoin—Đây là thời điểm

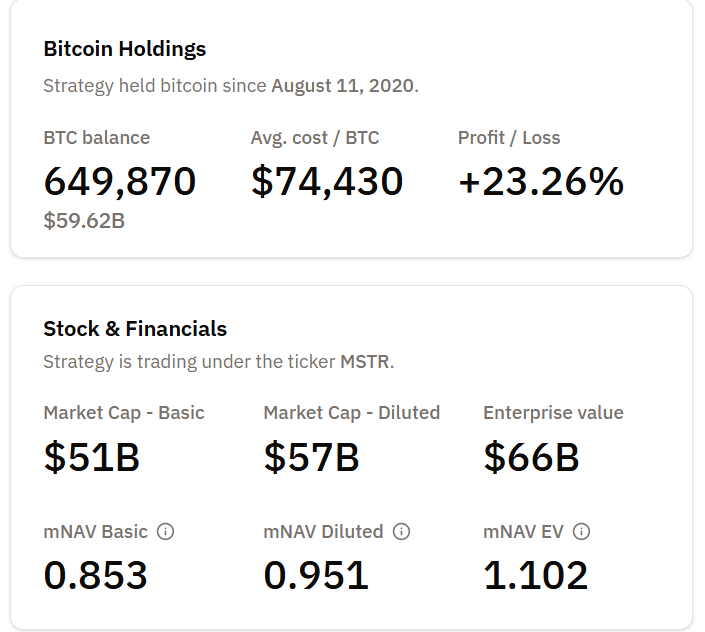

Giám đốc điều hành MicroStrategy, Phong Lê, lần đầu tiên thừa nhận rằng công ty có thể bán 649,870 BTC trong tình huống khủng hoảng cụ thể.

Đây đánh dấu một sự thay đổi đáng kể từ triết lý “không bao giờ bán” lâu năm của Chủ tịch Michael Saylor và báo hiệu một chương mới cho doanh nghiệp nắm giữ Bitcoin lớn nhất thế giới.

CEO Phong Lê tiết lộ cơ chế “kill-switch” ẩn trong chiến lược Bitcoin của MicroStrategy

MicroStrategy đã xác nhận một kịch bản gần như không ai ngờ tới: khả năng bán Bitcoin là tài sản cốt lõi của kho bạc. Trong chương trình What Bitcoin Did, CEO Phong Lê đã nêu rõ tình huống sẽ buộc phải bán Bitcoin:

- Đầu tiên, cổ phiếu của công ty phải giao dịch dưới giá trị mNAV, nghĩa là vốn hóa thị trường giảm xuống dưới giá trị tài sản Bitcoin của nó.

- Thứ hai, MicroStrategy phải không thể huy động vốn mới thông qua phát hành cổ phiếu hoặc nợ. Điều này có nghĩa là thị trường vốn bị đóng cửa hoặc quá đắt đỏ để tiếp cận.

Ông Lê đã làm rõ rằng hội đồng quản trị chưa có kế hoạch bán ngắn hạn, nhưng xác nhận rằng lựa chọn này “có trong công cụ” nếu điều kiện tài chính xấu đi.

Đây là lần đầu tiên, sau nhiều năm tuyên bố chắc chắn của Michael Saylor “chúng tôi sẽ không bao giờ bán Bitcoin”, MicroStrategy thừa nhận một cơ chế “kill-switch” gắn liền với áp lực thanh khoản.

Tại sao ngưỡng 1x mNAV quan trọng

mNAV so sánh giá trị thị trường của MicroStrategy với giá trị tài sản Bitcoin mà hãng sở hữu. Khi mNAV giảm xuống dưới 1, công ty trở nên có giá trị thấp hơn tài sản Bitcoin mà họ sở hữu.

Một số nhà phân tích, bao gồm AB Kuai Dong và Larry Lanzilli, lưu ý rằng công ty hiện đang đối mặt với một ràng buộc mới. Mức giá trị mNAV từng thúc đẩy vòng tăng Bitcoin giờ gần như biến mất lần đầu tiên kể từ đầu năm 2024.

Tính đến ngày 30/11, mNAV dao động gần mức 0.95x, tiến gần một cách không thoải mái đến mức “vùng nguy hiểm” 0.9x.

MicroStrategy mNAV. Nguồn: Bitcoin Treasuries

MicroStrategy mNAV. Nguồn: Bitcoin Treasuries

Nếu mNAV giảm dưới 0.9x, MicroStrategy có thể bị đẩy đến các nghĩa vụ cổ tức tài trợ bằng BTC. Trong điều kiện cực đoan, doanh nghiệp sẽ buộc phải bán một phần kho bạc để duy trì giá trị cổ đông.

Áp lực đến từ các khoản thanh toán cổ tức cổ phiếu ưu đãi hàng năm từ 750–800 triệu USD, được phát hành trong quá trình mở rộng Bitcoin của MicroStrategy.

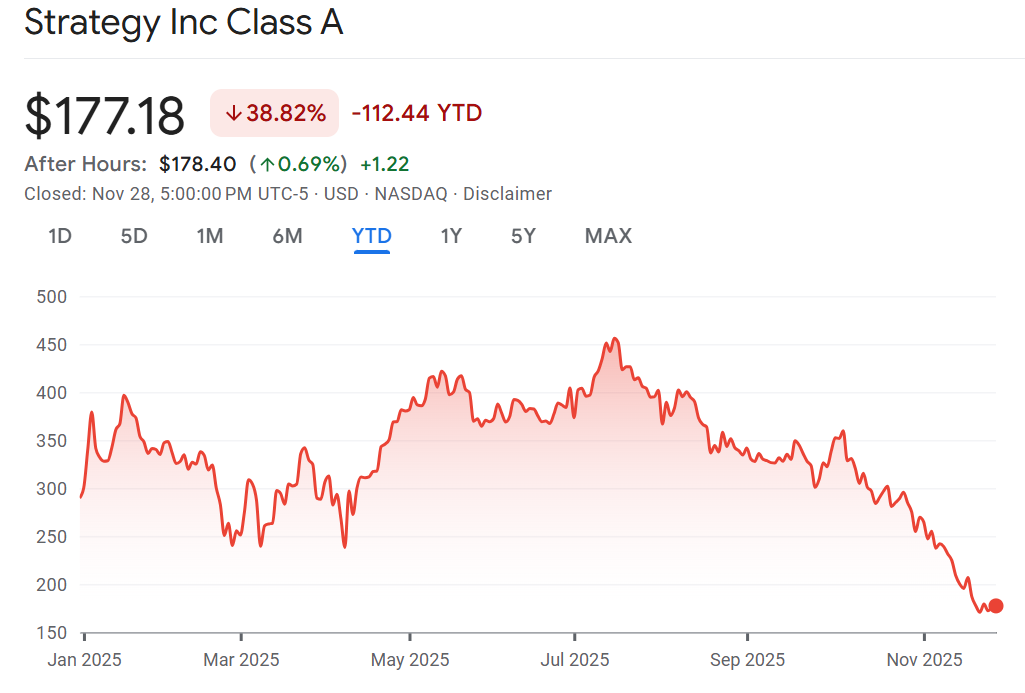

Trước đây, công ty đã sử dụng phát hành cổ phiếu mới để đáp ứng các chi phí này. Với cổ phiếu giảm hơn 60% so với đỉnh điểm và sự hoài nghi từ thị trường ngày càng gia tăng, con đường này đang dần hẹp đi.

Hiệu suất giá cổ phiếu Strategy (MSTR). Nguồn: Google Finance

Hiệu suất giá cổ phiếu Strategy (MSTR). Nguồn: Google Finance

Các nhà phân tích cảnh báo về sự thay đổi cấu trúc

Theo nghiên cứu của Astryx, MicroStrategy đã thực sự chuyển hóa thành một “ETF Bitcoin có đòn bẩy” kèm theo một công ty phần mềm. Cấu trúc đó hoạt động khi BTC tăng, nhưng làm tăng áp lực khi thanh khoản thắt chặt hoặc biến động gia tăng.

Hồ sơ với SEC từ lâu đã cảnh báo về rủi ro thanh khoản trong một đợt giảm giá Bitcoin sâu. Trong khi doanh nghiệp khẳng định rằng họ không phải đối mặt với rủi ro thanh lý bắt buộc do cấu trúc nợ chuyển đổi của họ, những bình luận mới nhất của CEO xác nhận một điểm kích hoạt có định nghĩa toán học cho việc bán tự nguyện.

Tại sao điều này quan trọng với nhà đầu tư Bitcoin

MicroStrategy là hãng nắm giữ BTC doanh nghiệp lớn nhất thế giới. Lập trường “HODL mãi mãi” đã là một trụ cột biểu tượng trong luận điểm Bitcoin từ các tổ chức. Việc thừa nhận điều kiện bán, dù xa xôi, cũng chuyển hướng câu chuyện đó về hướng thực tiễn:

- Thanh khoản có thể lấn át tư tưởng.

- Cấu trúc thị trường quan trọng không kém gì niềm tin.

- Chu kỳ Bitcoin hiện có một ngưỡng rủi ro mới và có thể đo lường: đường mNAV 0.9x.

Các nhà đầu tư sẽ theo dõi sát sao các cập nhật vào thứ Hai khi các nhà phân tích đang theo dõi xem mNAV có ổn định hay tiếp tục giảm về 0.9x.

Bất kỳ sự suy yếu thêm nào trong BTC hoặc cổ phiếu MSTR đều có thể làm gia tăng sự xem xét đến chiến lược cân đối kế toán của MicroStrategy khi tiến vào năm 2026.

Bài viết đề xuất