Phần thưởng mNAV của MicroStrategy đã biến mất mãi mãi?

Chênh lệch thị trường của MicroStrategy so với lượng Bitcoin nắm giữ đã thu hẹp gần bằng nhau, đặt ra câu hỏi về tương lai của mô hình Bitcoin sử dụng đòn bẩy của Michael Saylor.

Các công bố gần đây cho thấy công ty đang giữ 649,870 BTC với giá khoảng 48.4 tỷ USD, tuy nhiên, giá cổ phiếu của nó không còn giao dịch ở những bội số cao như trước đây đã hỗ trợ cho sự mở rộng trước đó.

Phí bảo hiểm giảm sút và áp lực vốn tăng cao

mNAV của công ty đã giảm xuống dưới 1x vào tháng 11. mNAV, hoặc giá trị thị trường trên giá trị tài sản ròng, đo lường số tiền mà nhà đầu tư sẵn sàng trả trên (hoặc dưới) giá trị của Bitcoin cơ bản mà Strategy nắm giữ.

Điều này quan trọng vì toàn bộ chiến lược tích lũy của Strategy phụ thuộc vào việc phát hành cổ phiếu với giá cao — cho phép mỗi cổ phiếu mới bán ra tăng lượng Bitcoin trên mỗi cổ phần cho các chủ sở hữu hiện tại.

MicroStrategy mNav vào ngày 25/11/2025. Nguồn: Saylor Tracker

MicroStrategy mNav vào ngày 25/11/2025. Nguồn: Saylor Tracker

Sự đảo ngược mNAV sắc nét này diễn ra sau một sự suy giảm rộng lớn của thị trường. Bitcoin đã giảm hơn 30% từ đỉnh điểm tháng 10, đang xuống dưới 90,000 USD.

Trong khi đó, cổ phiếu của Strategy giảm nhanh hơn, phản ánh sự lo ngại về sự phụ thuộc của công ty vào thị trường vốn và chi phí cổ phiếu ưu đãi đang tăng cao.

Cấu trúc vốn của Strategy đã trở thành một vấn đề trọng tâm. Công ty chỉ giữ 54 triệu USD tiền mặt và nợ hơn 640 triệu USD tiền cổ tức ưu đãi hàng năm.

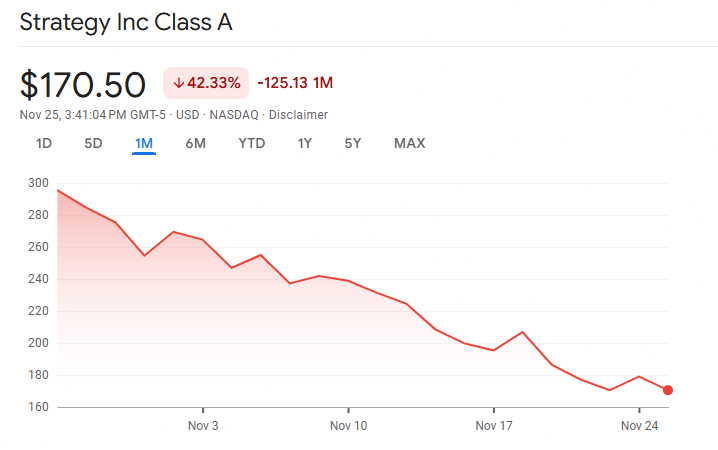

Giá cổ phiếu MicroStrategy. Nguồn: Google Finance

Giá cổ phiếu MicroStrategy. Nguồn: Google Finance

Hoạt động kinh doanh phần mềm của công ty vẫn âm dòng tiền cho năm 2025, nới rộng khoảng cách giữa nghĩa vụ và thanh khoản nội bộ.

Kết quả là Strategy đã dựa vào thị trường vốn. Họ đã huy động được khoảng 20 tỷ USD trong chín tháng đầu năm 2025 thông qua chuyển đổi, cổ phiếu ưu đãi, và cổ phiếu thị trường.

Khoản tài trợ đó giữ cho việc tích lũy Bitcoin của công ty tiếp tục trong khi vẫn đáp ứng các công cụ cũ với lãi suất cao và đang tăng.

Tuy nhiên, cơ chế từng làm cho mô hình này trở nên có lợi đã yếu đi. Khi Strategy giao dịch với mức chênh lệch lớn so với giá trị tài sản ròng, việc phát hành cổ phiếu tăng lượng Bitcoin trên mỗi cổ phần cho chủ sở hữu.

Hiệu ứng đó biến mất khi mức chênh lệch sụp đổ. Việc phát hành cổ phiếu gần NAV có nguy cơ gây pha loãng thay vì tích lũy.

Áp lực tăng khi chi phí vốn tăng. Cổ phiếu ưu đãi STRC của công ty đã tăng cổ tức từ 9% vào tháng 07 lên 10.5% vào tháng 11 để duy trì giá trị danh nghĩa.

Các đợt phát hành ưu đãi mới mang phiếu lãi trên 10%, với mức phạt lên đến 18% nếu không được thanh toán. Những điều khoản này làm tăng gánh nặng hàng năm và củng cố mối lo ngại của nhà đầu tư về tính bền vững.

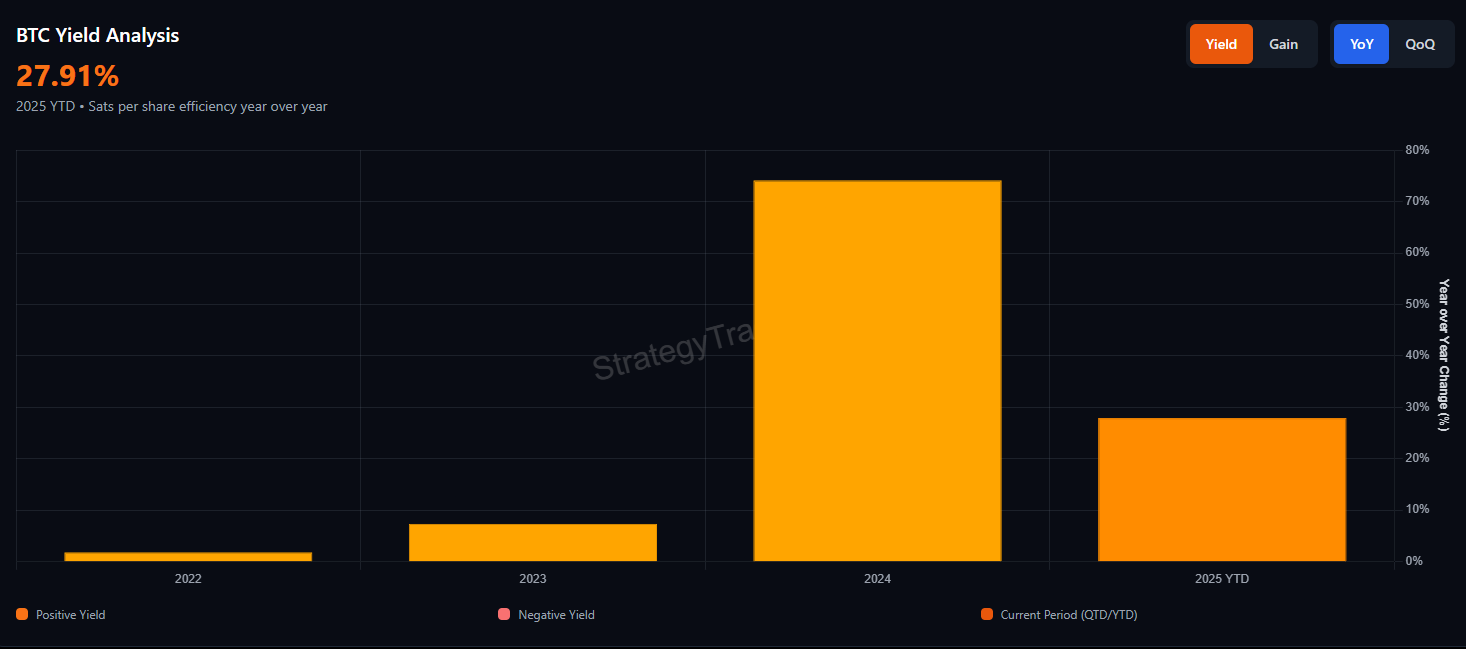

Lợi tức Bitcoin của MicroStrategy. Nguồn: Saylor Tracker

Lợi tức Bitcoin của MicroStrategy. Nguồn: Saylor Tracker

Tính thanh khoản của thị trường, rủi ro MSCI và tương lai của phần tăng giá

Niềm tin thị trường xuống dốc hơn sau cú sập ngày 10/10. Bitcoin giảm khoảng 17% khi vị thế đòn bẩy bị thanh lý vượt quá 19 tỷ USD. Độ sâu sổ lệnh giảm mạnh trên các sàn giao dịch, nhấn mạnh sự mong manh của thanh khoản trong áp lực.

Đối với một chủ sở hữu hơn 3% nguồn cung Bitcoin, sự việc này càng làm dấy lên lo ngại về việc bán ra bắt buộc tiềm năng.

Mối đe dọa bị loại khỏi chỉ mục làm tình hình thêm phức tạp. MSCI đang tham khảo về việc loại trừ các công ty có hơn 50% tài sản ở tiền tệ kỹ thuật số khỏi chỉ mục của họ.

Strategy hiện có khoảng 77% tài sản là Bitcoin. JPMorgan ước tính việc loại trừ như vậy có thể gây ra khoảng 2.8 tỷ USD giá trị thoái vốn thụ động, với khả năng lên đến 8.8 tỷ USD nếu các nhà cung cấp chỉ số khác theo sau.

Nếu chỉ số tiến hành loại trừ vào tháng 02/2026, mNAV của MicroStrategy có thể bị nén thêm. Các mức chênh lệch thấp hơn làm giảm khả năng phát hành cổ phiếu, mà Strategy đã sử dụng để quản lý các nghĩa vụ và tiếp tục tích lũy.

Việc giảm giá liên tục có thể làm phức tạp việc tái tài trợ và làm yếu khả năng của công ty trong việc bảo vệ cấu trúc vốn của mình.

Strategy khẳng định rằng bảng cân đối của mình cung cấp sức mạnh dài hạn. Gần đây, công ty tuyên bố có “71 năm” khả năng chi trả cổ tức dựa trên giá trị thị trường hiện tại của Bitcoin của họ.

Tuy nhiên, tính toán đó giả định việc bán không gặp trở ngại, không có tác động giá và không có nghĩa vụ thuế. Cú sập tháng 10 cho thấy thanh khoản có thể biến mất nhanh chóng ra sao trong điều kiện căng thẳng.

Liệu giá trị Bitcoin của MicroStrategy có phục hồi?

Mức mNAV co lại phản ánh sự đánh giá lại của thị trường về đòn bẩy, thanh khoản và rủi ro. Các nhà đầu tư dường như ít sẵn lòng trả phí cao hơn cho sự tiếp xúc mà họ hiện có thể tiếp cận thông qua các quỹ ETF Bitcoin có sẵn mà không cần đến lớp nợ doanh nghiệp và cổ phiếu ưu đãi.

Phí chênh lệch có thể quay trở lại nếu Bitcoin tăng mạnh hoặc nếu các nhà cung cấp chỉ số có cái nhìn mềm mại hơn. Tuy nhiên, áp lực cấu trúc vẫn còn đó.

Nghĩa vụ cổ tức gia tăng, dòng tiền hoạt động tiêu cực, và phí cổ phiếu yếu đi khiến Strategy dễ bị tổn thương hơn trước.

Hiệu suất MSTR so với Bitcoin từ đầu năm đến nay. Nguồn: Saylor Tracker

Hiệu suất MSTR so với Bitcoin từ đầu năm đến nay. Nguồn: Saylor Tracker

Cho đến khi những áp lực đó giảm bớt, thông điệp của thị trường rất rõ ràng. Các nhà đầu tư không còn trả thêm phí cho mô hình Strategy, và những ngày của việc phát hành dễ dàng với lợi tức hấp dẫn dường như đã hết.

Việc phí chênh lệch có quay trở lại hay không hiện phụ thuộc vào sức mạnh của Bitcoin, quyết định chỉ số, và khả năng của Strategy trong việc điều hướng giai đoạn khó khăn nhất của nó.

Bài viết đề xuất