Nhà đầu tư nên mua vàng hay nắm giữ đồng Đô la vào năm 2026?

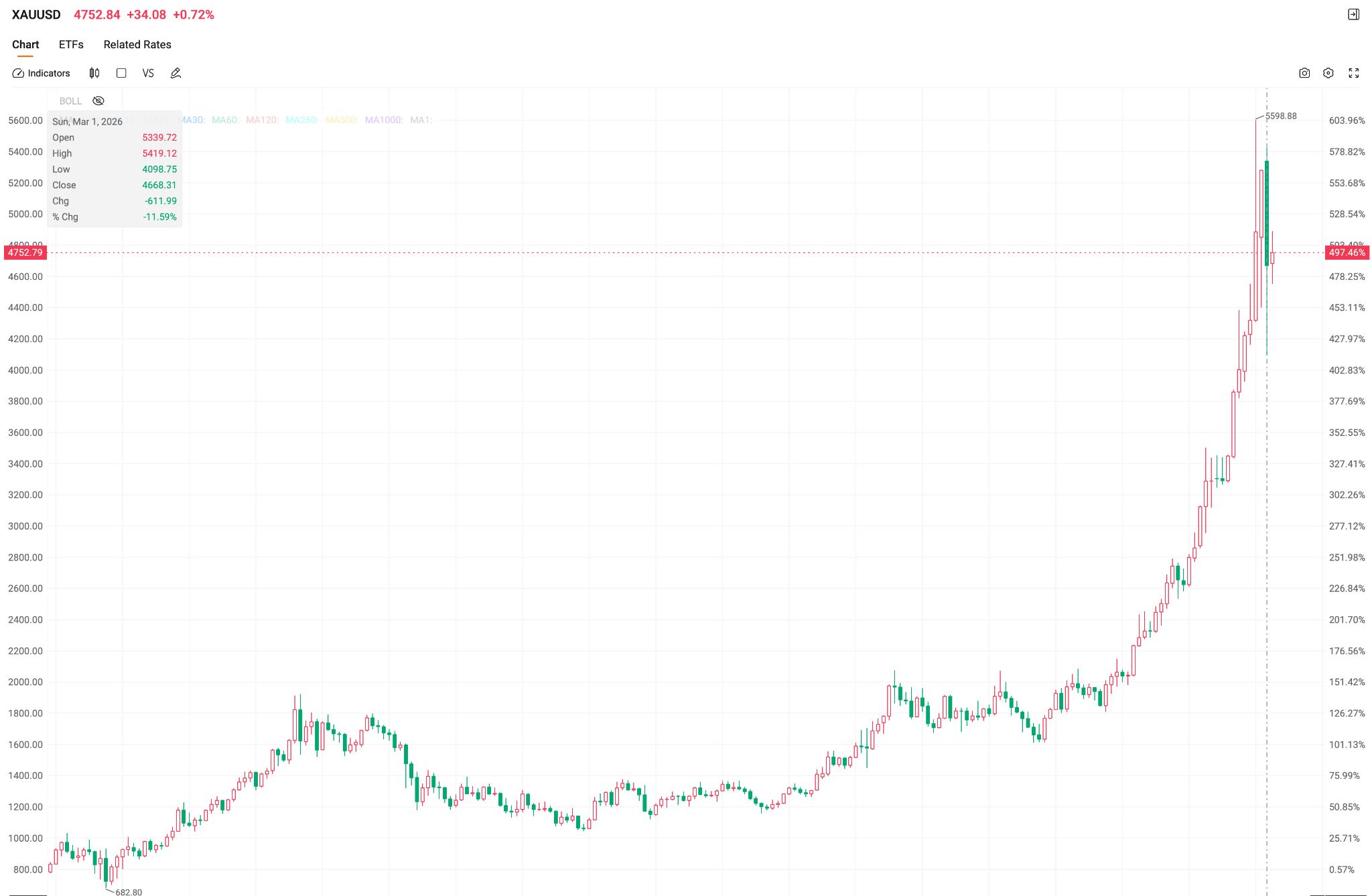

TradingKey - Vào năm 2026, các tài sản toàn cầu đã thể hiện hiện tượng bập bênh cục bộ trong bối cảnh xung đột địa chính trị. Vàng, vốn từ lâu nổi tiếng là hầm trú ẩn an toàn, đã trải qua một đợt điều chỉnh mạnh sau khi đạt mức cao kỷ lục vào cuối tháng 1 năm 2026, trong khi giá dầu tiếp tục tăng vọt giữa những căng thẳng địa chính trị.

Trong bối cảnh các cú sốc thanh khoản do xung đột Trung Đông gây ra, vàng không những không phát huy được đặc tính trú ẩn an toàn mà còn tạm thời trở thành một tài sản rủi ro. Sức hấp dẫn trú ẩn của vàng bị kìm hãm bởi các yếu tố bao gồm nhu cầu thanh khoản, kỳ vọng lạm phát toàn cầu và đồng USD mạnh lên; chỉ riêng trong tháng 3, giá vàng đã giảm 11,6%, đánh dấu tháng giao dịch tồi tệ nhất kể từ tháng 6 năm 2013.

Trong khi đó, Chỉ số USD đã phục hồi sau khi giảm xuống mức 95 vào cuối tháng 1. Được thúc đẩy bởi cuộc xung đột Mỹ-Iran bùng nổ vào tháng 2, chỉ số này đã mạnh lên trong tháng 3, liên tục phá vỡ ngưỡng 100 trước khi lùi bước nhờ kỳ vọng hạ nhiệt căng thẳng, nhìn chung tiếp tục đà biến động trong biên độ của năm 2025.

Các nhà đầu tư toàn cầu hiện đang tập trung vào việc nên mua vàng hay nắm giữ đồng USD. Về cơ bản, sự lựa chọn giữa các tài sản cốt lõi này là một sự đặt cược và đánh giá của thị trường về việc liệu hệ thống tín dụng của đồng USD có bắt đầu rạn nứt hay không.

Giá vàng: Áp lực ngắn hạn không thay đổi logic dài hạn.

Trong phiên giao dịch tại châu Á ngày 23/4, vàng giao ngay được giao dịch quanh mức 4.700 USD/ounce, giảm khoảng 16% so với mức cao kỷ lục 5.595 USD đạt được vào ngày 29/1.

Giá vàng liên tục chịu áp lực trong thời gian gần đây. Một mặt, nguyên nhân là do hoạt động chốt lời sau một đợt tăng giá kéo dài, khi một số nhà đầu tư chọn đóng vị thế để rút thanh khoản. Trong bối cảnh xung đột Mỹ-Iran, giữa tâm lý né tránh rủi ro kéo dài, vàng – vốn đã hưởng lợi đáng kể trước đó – đã trở thành lựa chọn hàng đầu để rút thanh khoản khi các nhà đầu tư phân bổ lại vốn vào các tài sản khác bị thua lỗ do xung đột địa chính trị.

Mặt khác, sự gia tăng đột biến của giá dầu do các xung đột địa chính trị đã dẫn đến lạm phát toàn cầu tăng nhanh, làm giảm đáng kể kỳ vọng cắt giảm lãi suất của hầu hết các ngân hàng trung ương. Lấy Fed làm chuẩn, trước khi xung đột leo thang hoàn toàn, thị trường kỳ vọng có hai đợt cắt giảm lãi suất vào năm 2026. Tuy nhiên, sau khi xung đột bùng nổ và giá dầu chạm mức cao định kỳ, các nhà giao dịch đã loại bỏ hoàn toàn kỳ vọng về việc Fed cắt giảm lãi suất trong năm nay. Thị trường thậm chí đã đặt cược ngắn hạn vào một đợt tăng lãi suất, điều này đã làm mạnh đồng USD và kìm hãm sức hấp dẫn của vàng vốn được định giá bằng đồng USD.

Dữ liệu do Cục Thống kê Lao động Mỹ công bố cho thấy tỷ lệ CPI hàng năm vào tháng 3/2026 là 3,3%, phù hợp với kỳ vọng, trong khi PPI tăng 4%, thấp hơn nhiều so với mức dự kiến 4,5%. Mặc dù dữ liệu cho thấy hầu hết các chỉ số lạm phát không nghiêm trọng như dự đoán, nhưng thực tế là lạm phát cơ bản tăng trong ngắn hạn đã được phản ánh đầy đủ vào kỳ vọng của thị trường, nghĩa là chu kỳ cắt giảm lãi suất của Fed vẫn còn xa.

[Xác suất Fed cắt giảm lãi suất trong năm nay chỉ khoảng 20%, Nguồn: CME Group]

Dữ liệu từ CME cho thấy xác suất 100% Fed sẽ duy trì lãi suất trong tháng 4. Kỳ vọng cắt giảm lãi suất đã bị nén xuống gần bằng không, tiếp tục gây áp lực lên vàng, một tài sản không sinh lời.

Tuy nhiên, các tổ chức tại Phố Wall gần như thống nhất tin rằng đây chỉ là một "đợt điều chỉnh trong một thị trường giá lên".

Vào tháng 1/2026, Goldman Sachs đã nâng mục tiêu giá vàng cuối năm từ 4.900 USD lên 5.400 USD/ounce, viện dẫn nhu cầu của các nhà đầu tư tư nhân tăng trưởng, việc các ngân hàng trung ương duy trì mua vàng và hai đợt cắt giảm lãi suất dự kiến của Fed trong năm. Lượng mua hàng tháng của các ngân hàng trung ương dự kiến sẽ duy trì ở mức 60 tấn.

Trong khi đó, bất chấp những đặt cược của thị trường về khả năng cắt giảm lãi suất thấp trong năm nay, Goldman Sachs hồi tháng 3 vẫn dự báo Fed sẽ cắt giảm lãi suất vào tháng 9 và tháng 12.

[Sự sụt giảm trong tháng 3 chịu ảnh hưởng bởi các yếu tố động lượng, Nguồn: Bloomberg, Hội đồng Vàng Thế giới]

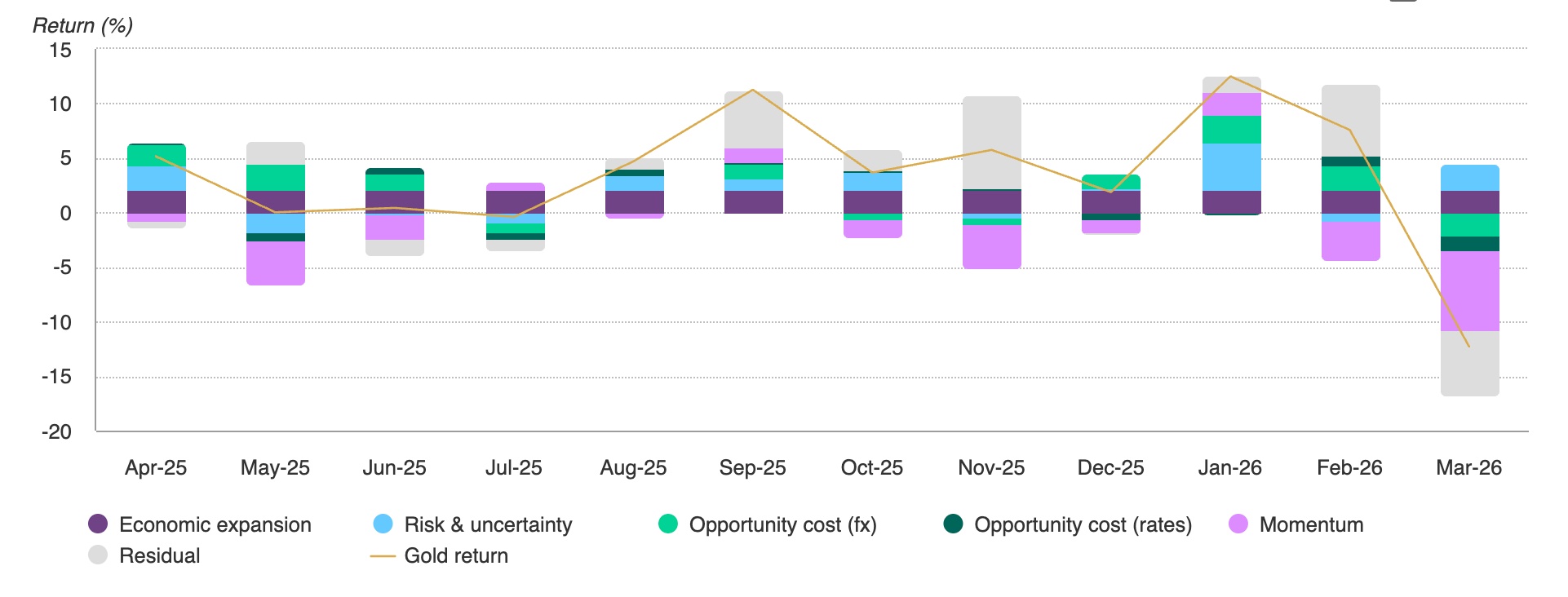

Hội đồng Vàng Thế giới tin rằng hiệu suất yếu kém của vàng trong tháng 3 được thúc đẩy bởi động thái giảm đòn bẩy và thanh khoản hơn là các yếu tố cơ bản, trong đó lợi suất thực của Mỹ tăng và đồng USD mạnh hơn là những lý do chính; tổ chức này vẫn duy trì quan điểm rằng các yếu tố cơ bản của vàng vẫn vững chắc.

Mặc dù Morgan Stanley trước đó đã hạ dự báo giá vàng trong nửa cuối năm, ngân hàng này vẫn dự đoán giá vàng sẽ tăng lên mức 5.200 USD vào nửa cuối năm 2026. Từ góc độ niềm tin thị trường, logic đầu tư dài hạn của vàng vẫn được thị trường công nhận.

Đồng đô la Mỹ: Khó duy trì sức bền ngắn hạn trong bối cảnh xói mòn tín nhiệm

Tính đến ngày 23/4 theo giờ Miền Đông, Chỉ số đồng USD (DXY) ở mức 98,6, đã giảm khoảng 2% so với mức đỉnh vào cuối tháng 3 nhưng vẫn duy trì trong vùng dao động đi ngang với xu hướng tăng mạnh. Trước đó, Mỹ đã công bố dữ liệu doanh số bán lẻ tháng 3, với mức tăng trưởng cao hơn dự kiến cho thấy nền kinh tế Mỹ vẫn sở hữu sức chống chịu tốt; thêm vào đó, với nhu cầu trú ẩn an toàn quay trở lại do căng thẳng Trung Đông tái diễn và việc Fed duy trì lãi suất cao cung cấp sự hỗ trợ cơ bản về lãi suất, đồng USD vẫn duy trì mô hình tăng mạnh trong ngắn hạn.

Tuy nhiên, những thách thức mang tính cấu trúc dài hạn mà đồng USD phải đối mặt là không thể xem nhẹ. Khi thâm hụt tài khóa của Mỹ mở rộng và kỳ vọng lạm phát trải qua một đợt gia tăng mang tính cấu trúc, vai trò trú ẩn an toàn của Trái phiếu Chính phủ Mỹ đã bị suy yếu đáng kể. Hiện nay, các rủi ro địa chính trị đang chuyển dịch từ "rủi ro đuôi" sang "kịch bản cơ sở". Nếu mốc thời gian của rủi ro địa chính trị tiếp tục kéo dài, các thuộc tính trú ẩn an toàn của đồng USD sẽ dần bị xói mòn, đồng nghĩa với việc nhu cầu đồng USD có thể xuất hiện xu hướng giảm dần ở mức biên.

Trong khi đó, tính đến cuối năm 2025, tổng giá trị dự trữ vàng do các ngân hàng trung ương ngoài Mỹ trên toàn thế giới nắm giữ đã đạt khoảng 3,93 nghìn tỷ USD đến 4,2 nghìn tỷ USD, vượt qua tổng lượng Trái phiếu Chính phủ Mỹ được nắm giữ ở nước ngoài trong cùng kỳ. Giá trị vàng trong dự trữ của các ngân hàng trung ương về mặt lịch sử đã vượt qua giá trị của Trái phiếu Chính phủ Mỹ, và nhu cầu "phi đô-la hóa" cho thấy sự cứng nhắc cực độ về giá trong bối cảnh lo ngại liên quan đến các lệnh trừng phạt.

Trong bối cảnh này, lộ trình cắt giảm lãi suất của Cục Dự trữ Liên bang (Fed) đã rơi vào bế tắc. Thị trường ước tính xác suất cắt giảm lãi suất tích lũy 25 điểm cơ bản vào tháng 6 chỉ ở mức 1,7%, cho thấy những đợt cắt giảm kỳ vọng trước đó khó có khả năng xảy ra. Mặc dù lãi suất cao củng cố tỷ giá hối đoái ngắn hạn của đồng USD, nhưng chúng cũng đồng nghĩa với việc chi phí nợ tài khóa của Mỹ tiếp tục leo thang, làm xói mòn thêm nền tảng tín dụng của đồng bạc xanh.

Bối cảnh này tạo ra một nghịch lý đối với khả năng phục hồi của đồng USD; do đó, về lâu dài, đồng USD sẽ tiếp tục gặp phải những mâu thuẫn mang tính cấu trúc, nơi giá trị dài hạn của nó bị xói mòn dần.

Có sự khác biệt cơ bản trong logic phân bổ đối với vàng và đồng đô la Mỹ.

Từ góc độ lịch sử, vàng và đồng USD chắc chắn đều có những đặc tính của tài sản trú ẩn an toàn, tuy nhiên giữa chúng vẫn tồn tại những khác biệt cơ bản về cốt lõi.

Chức năng cốt lõi của đồng USD là tính thanh khoản và sự an toàn; sức mạnh ngắn hạn hiện tại của nó, được hỗ trợ bởi lãi suất, mang lại sự chắc chắn cho những người nắm giữ tiền mặt. Tuy nhiên, trong môi trường lạm phát đình trệ do những cú sốc cung năng lượng gây ra, logic phòng hộ của các loại tài sản truyền thống thường không còn hiệu quả, và vị thế trú ẩn an toàn của đồng USD không bao quát được mọi kịch bản rủi ro.

Trong khi vàng đóng vai trò là tài sản trú ẩn an toàn, nó về cơ bản dựa trên các chức năng cốt lõi là bảo toàn tài sản và phòng hộ tín dụng. Với việc thâm hụt ngân sách của Mỹ đang tiến gần tới mức 40 nghìn tỷ USD và uy tín tín dụng của đồng USD đang bị xói mòn, phẩm chất nội tại của vàng – vốn độc lập với tín dụng quốc gia – khiến nó trở thành một thành phần không thể thay thế trong danh mục đầu tư.

Việc lựa chọn các tài sản cốt lõi cho năm 2026 không thể chỉ đơn giản là quyết định nhị phân giữa "vàng hay USD"; nó đòi hỏi sự đánh giá cá nhân thông qua lăng kính phân bổ tài sản. Sự chắc chắn nhờ lợi thế lãi suất ngắn hạn của đồng USD vẫn phù hợp cho vị thế thanh khoản.

Giữa bối cảnh chuyển dịch cơ cấu theo hướng phi đô la hóa, giá trị dài hạn của vàng như một công cụ phòng hộ tín dụng cho các nền kinh tế lớn trên thế giới đang phát triển từ một giao dịch mang tính chiến thuật thành một nhu cầu chiến lược tất yếu.

Với sự hội tụ của các rủi ro địa chính trị đã trở thành trạng thái bình thường mới và sự xói mòn tín dụng quốc gia của Mỹ, việc vàng vượt mốc 5.000 USD vào năm 2026 hoàn toàn không phải là điều ngoài tầm với.

Bài viết đề xuất