Kim loại quý: Vàng và Bạc đồng điệu, triển vọng lạc quan

Giá kim loại quý giảm mạnh trong thời gian gần đây

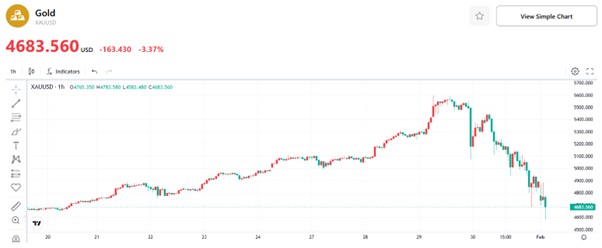

Từ ngày 29/1 đến ngày 2/2, thị trường kim loại quý quốc tế đã chứng kiến những đợt rung lắc dữ dội với biên độ dao động giá lớn. Giá vàng quốc tế từng tăng vọt, áp sát mức cao 5.600 USD/ounce; sau đó ngay lập tức bước vào đợt sụt giảm sâu sau đà tăng. Tính đến hiện tại, giá vàng giao ngay đang được niêm yết ở mức 4.683,56 USD/ounce, với mức giảm lũy kế khoảng 16%. Trong cùng giai đoạn, thị trường bạc cũng đi theo quỹ đạo tương tự: giá lao dốc từ 122 USD/ounce xuống còn 82,51 USD/ounce ở hiện tại, tương ứng với mức giảm đáng kinh ngạc 32%—gấp đôi mức giảm của giá vàng.

Sự sụt giảm mạnh của giá kim loại quý lần này là do sự cộng hưởng của nhiều yếu tố. Thứ nhất, mức tăng ngắn hạn quá mức và xu hướng tăng quá nhanh của giá vàng và bạc trong giai đoạn trước đã thúc đẩy các vị thế mua chốt lời ở mức cao, tạo ra áp lực bán theo giai đoạn. Thứ hai, Cục Dự trữ Liên bang Mỹ (Fed) đã giữ nguyên lãi suất cơ bản tại cuộc họp chính sách tiền tệ tháng 1 và đưa ra tín hiệu về xu hướng chính sách diều hâu, gây áp lực giảm trực tiếp lên giá các tài sản kim loại quý. Thứ ba, sự sụt giảm mạnh của thị trường chứng khoán Mỹ đã thúc đẩy nhu cầu thanh khoản, khiến các nhà đầu tư bán tháo các vị thế vàng và bạc để thu hồi vốn, cuối cùng kích hoạt làn sóng bán tháo theo kiểu giẫm đạp trên thị trường. Tuy nhiên, phân tích của chúng tôi cho thấy đợt sụt giảm mạnh trên thị trường kim loại quý quốc tế lần này là một đợt điều chỉnh kỹ thuật thay vì đảo chiều xu hướng, và chúng tôi kỳ vọng thị trường vàng và bạc sẽ duy trì xu hướng tăng dài hạn trong suốt năm 2026.

Biểu đồ: Giá vàng (USD/oz, biểu đồ 1 giờ)

Nguồn: TradingKey

Biểu đồ: Giá bạc (USD/oz, biểu đồ 1 giờ)

Nguồn: TradingKey

Thị trường vàng

Đầu tiên là phân tích diễn biến thị trường vàng: Nhìn lại năm 2025, các rủi ro địa chính trị leo thang liên tục, sự bất định trong vận hành kinh tế toàn cầu tăng lên rõ rệt, cùng với đó là các cuộc đối đầu chính sách gay gắt giữa các nền kinh tế lớn. Được thúc đẩy bởi những yếu tố này, dòng vốn đã chảy mạnh vào thị trường vàng, và giá trị của vàng như một tài sản trú ẩn an toàn cốt lõi và mục tiêu phân bổ đa dạng hóa càng trở nên nổi bật. Ngày 29/1/2026, Hội đồng Vàng Thế giới (WGC) đã công bố Báo cáo Xu hướng Nhu cầu Vàng Toàn cầu năm 2025. Dữ liệu cho thấy tổng nhu cầu vàng toàn cầu năm 2025 đạt 5.002 tấn, một mức cao kỷ lục mới. Trong đó, nhu cầu đầu tư vàng toàn cầu vọt lên 2.175 tấn, lần đầu tiên vượt ngưỡng quan trọng 2.000 tấn và chạm mốc cao lịch sử; dòng vốn ròng hàng năm vào các quỹ ETF vàng toàn cầu đạt 801 tấn, đứng thứ hai về mức tăng hàng năm trong lịch sử.

Trong cùng giai đoạn, nhu cầu đầu tư vàng vật chất cũng tăng trưởng mạnh mẽ. Năm 2025, nhu cầu toàn cầu đối với vàng thỏi và tiền xu đạt 1.374 tấn, tương đương giá trị khoảng 154 tỷ USD, mức cao nhất trong 12 năm. Đáng chú ý, việc các ngân hàng trung ương trên thế giới liên tục mua vàng đã trở thành trụ cột chính cho nhu cầu vàng. Năm 2025, các ngân hàng trung ương và tổ chức chính phủ toàn cầu đã mua thêm tổng cộng 863 tấn vàng vào kho dự trữ, một khối lượng cao hơn đáng kể so với mức trung bình dài hạn và là một trong những động lực cốt lõi thúc đẩy nhu cầu vàng toàn cầu.

Từ góc nhìn dài hạn, sự tiến hóa đa cực của hệ thống tài sản dự trữ quốc tế đã bước vào giai đoạn mới với vàng là động lực cốt lõi kể từ năm 2022. Sau khi xung đột Nga-Ukraine bùng nổ, Mỹ và các nước phương Tây đã áp đặt các biện pháp trừng phạt tài chính chung lên Nga, gây ra những thách thức nghiêm trọng đối với sự an toàn của các tài sản dự trữ ngoại hối truyền thống. Cú sốc bên ngoài này đã trực tiếp đẩy nhanh tiến trình đa cực hóa hệ thống tài sản dự trữ quốc tế. Đến cuối quý 3 năm 2025, tỷ trọng vàng trong dự trữ toàn cầu đã tăng 11,9 điểm phần trăm so với cuối năm 2021, mức tăng vượt xa mức giảm 8,9 điểm phần trăm của tỷ trọng dự trữ bằng đồng USD trong cùng kỳ. Trong khi đó, tỷ trọng của năm loại tiền tệ dự trữ chính khác đều giảm ở các mức độ khác nhau. Đáng chú ý, quy mô dự trữ vàng đã vượt qua đồng euro để trở thành tài sản dự trữ quốc tế lớn thứ hai thế giới sau đồng USD kể từ quý 4 năm 2023. Đến cuối quý 3 năm 2025, tỷ trọng của ba tài sản dự trữ chính—đồng USD, vàng và đồng euro—lần lượt đứng ở mức 42,3%, 25,7% và 15,1%. Có thể thấy rằng từ góc độ xu hướng phát triển dài hạn, xu hướng tăng nhu cầu vàng toàn cầu đã được thiết lập vững chắc.

Hướng tới năm 2026, logic cốt lõi hỗ trợ xu hướng tăng dài hạn của thị trường vàng vẫn chưa có sự đảo chiều căn bản. Đồng thời, logic thúc đẩy chính của thị trường giá lên của vàng hiện nay—sự chuyển dịch từ mỏ neo lãi suất truyền thống sang mỏ neo tín dụng—cũng khó có thể thay đổi trong năm nay. Trong khung phân tích cổ điển cho giá vàng, lãi suất thực và Chỉ số Đồng USD thường đóng vai trò là các chiều kích cốt lõi để đánh giá. Tuy nhiên, trong quá trình diễn tiến của chu kỳ thị trường hiện tại, mối tương quan nghịch truyền thống giữa giá vàng với lãi suất thực và Chỉ số Đồng USD đã suy yếu rõ rệt. Đặc điểm thị trường này báo hiệu một sự thay đổi căn bản trong logic thúc đẩy giá vàng.

Nội hàm cốt lõi của mỏ neo tín dụng được nhấn mạnh ở giai đoạn này phản ánh qua việc thị trường định giá lại toàn diện hệ thống tín dụng tiền tệ và tài khóa toàn cầu. Thị trường hiện đang xem xét lại tính ổn định của hệ thống tiền tệ toàn cầu lấy đồng USD làm trung tâm và tính bền vững của điều kiện tài khóa tại các nền kinh tế lớn. Thực tế hiện nay về thâm hụt tài khóa của Mỹ ở mức cao và khối lượng nợ liên tục tăng đã làm dấy lên lo ngại rộng rãi trên thị trường về sức mua dài hạn của đồng USD và tín dụng tài khóa của Mỹ. Với tư cách là kho lưu trữ giá trị cuối cùng không bị ràng buộc bởi các hạn chế tín dụng có chủ quyền, thuộc tính cốt lõi của vàng như một công cụ phòng vệ tín dụng đang được thị trường định giá lại, với giá trị càng được củng cố thêm.

Từ góc nhìn ngắn hạn, kịch bản cơ sở của chúng tôi đối với giá vàng là sự tiếp nối của xu hướng tăng, được thúc đẩy chủ yếu bởi kỳ vọng của thị trường về các chính sách nới lỏng và sự chuyển dịch biên độ trong khẩu vị rủi ro. Cục Dự trữ Liên bang Mỹ (Fed) rất có khả năng sẽ duy trì chu kỳ cắt giảm lãi suất vào năm 2026, một lập trường chính sách sẽ cung cấp hỗ trợ dựa trên thanh khoản cho đà tăng của giá vàng. Trong khi đó, rủi ro địa chính trị leo thang hơn nữa hoặc biến động gia tăng trên thị trường tài chính toàn cầu có thể kích hoạt sự giải phóng mới nhu cầu trú ẩn an toàn đối với vàng, tạo động lực đẩy giá lên.

Từ góc nhìn dài hạn, giá vàng vẫn còn tiềm năng tăng giá đáng kể. Câu hỏi then chốt thu hút sự chú ý của thị trường hiện nay là khi nào chu kỳ thị trường vàng giá lên này sẽ kết thúc. Dựa trên phân tích các mô hình xu hướng lịch sử, có hai tín hiệu cốt lõi đóng vai trò là chỉ báo xác định cho việc đánh giá sự kết thúc của một thị trường giá lên: thứ nhất, sự chuyển dịch thực chất trong chính sách tiền tệ của Fed, với việc chính thức bước vào chu kỳ thắt chặt và thoát khỏi hoàn toàn khung chính sách tiền tệ nới lỏng hiện tại; thứ hai, sự xuất hiện của một điểm uốn quan trọng hướng tới xu hướng cải thiện các yếu tố cơ bản của kinh tế Mỹ, với bước chuyển rõ rệt sang giai đoạn phục hồi kinh tế thịnh vượng hoặc lạm phát tăng trở lại.

Cho đến khi hai tín hiệu đảo chiều căn bản nêu trên xuất hiện, các yếu tố như các vấn đề liên quan khác nhau phát sinh từ việc mở rộng khối lượng nợ của Mỹ và các đợt điều chỉnh theo giai đoạn trong tốc độ mua vàng của các ngân hàng trung ương toàn cầu phần lớn sẽ chỉ gây ra những biến động nhỏ đối với giá vàng tại mức định giá cân bằng, và sẽ không thể thúc đẩy một sự chuyển dịch căn bản trong chu kỳ giá lên-giá xuống của thị trường vàng. Tóm lại, logic cốt lõi và các nền tảng hỗ trợ đà tăng dài hạn của tài sản vàng vẫn vững chắc và chưa chịu bất kỳ sự xói mòn thực chất nào.

Thị trường bạc

Việc phân tích chi tiết thị trường bạc trước hết đòi hỏi phải làm rõ sự khác biệt về thuộc tính của nó so với vàng. Xem xét các xu hướng lịch sử cho thấy rằng mặc dù giá vàng và bạc nhìn chung biến động cùng chiều, nhưng giá bạc có độ biến động cao hơn đáng kể. Cụ thể, có ba điểm khác biệt chính nổi bật:

Thứ nhất, bạc có thuộc tính hàng hóa mạnh hơn nhiều so với vàng, với phạm vi ứng dụng công nghiệp rộng hơn, và nhu cầu công nghiệp chiếm một tỷ trọng đáng kể trong cấu trúc nhu cầu tổng thể. Thứ hai, mặc dù bạc có lịch sử lâu đời là một tài sản tiền tệ, nhưng thuộc tính này đã suy yếu rõ rệt trong thời đại hiện nay, và đặc tính trú ẩn an toàn của nó kém hơn hẳn so với vàng. Trong bối cảnh rủi ro hệ thống, lạm phát cao, khủng hoảng tín dụng tiền tệ và các kịch bản tương tự khác, giá bạc tăng cùng chiều với vàng; nhưng một khi cuộc khủng hoảng dịu đi, thuộc tính trú ẩn an toàn của nó nhanh chóng lùi xuống vị trí thứ yếu, và thuộc tính hàng hóa lấy lại vai trò là động lực cốt lõi của xu hướng giá. Thứ ba, thuộc tính tài chính của bạc mang lại cho giá của nó độ đàn hồi lớn hơn. Do các đặc điểm như đơn giá thấp hơn và biên độ dao động giá lớn hơn, bạc dễ dàng thu hút một lượng lớn các nhà đầu cơ ngắn hạn và các nhà giao dịch theo đà. Do đó, giá của nó thường trải qua những đợt tăng vọt và sụt giảm dữ dội do hoạt động giao dịch đầu cơ thúc đẩy.

Đà tăng mạnh của giá bạc trong chu kỳ này được thúc đẩy chủ yếu bởi sự cộng hương đi lên của nhu cầu công nghiệp và tài chính. Xét về các thuộc tính, giá bạc bị chi phối bởi thuộc tính hàng hóa, với độ đàn hồi tương đối thấp ở phía cung; đặc biệt, nhu cầu công nghiệp đóng vai trò là biến số cốt lõi quyết định xu hướng giá của nó. Về lâu dài, giá bạc có mối tương quan chặt chẽ với chu kỳ công nghiệp toàn cầu: trong các giai đoạn kinh tế thịnh vượng và sản xuất công nghiệp mở rộng, nhu cầu công nghiệp đối với bạc tăng lên đóng vai trò là động lực hỗ trợ giá; ngược lại, sự sụt giảm nhu cầu công nghiệp sẽ gây áp lực giảm đáng kể lên giá bạc.

Trong những năm gần đây, sự phát triển nhanh chóng của các ngành công nghiệp mới nổi như điện mặt trời, xe năng lượng mới và máy chủ AI đã tạo ra sự tăng trưởng nhu cầu mang tính cấu trúc và bền vững đối với bạc. Tình trạng thiếu hụt nguồn cung trên thị trường bạc toàn cầu lần đầu tiên xuất hiện vào năm 2020 và kéo dài đến hết năm 2025, động lực cung-cầu này đã trở thành một yếu tố cơ bản then chốt hỗ trợ xu hướng tăng của giá bạc.

Mặt khác, thuộc tính tài chính của bạc càng làm tăng thêm biến động giá của nó, được thể hiện ở ba khía cạnh: Thứ nhất, khi các nhà đầu tư tăng mạnh các vị thế mua kỳ hạn, sự kết hợp giữa dòng vốn chảy vào, sự truyền dẫn tâm lý lạc quan và hiệu ứng đòn bẩy sẽ tạo ra lực kéo mạnh lên giá bạc. Thứ hai, cơ chế chốt vị thế của các quỹ ETF bạc làm giảm khối lượng bạc vật chất có thể giao dịch trên thị trường, điều này dễ tạo ra và thậm chí làm trầm trọng thêm tình trạng ép mua (short squeeze) trên thị trường. Thứ ba, việc tích trữ bạc theo khu vực đã liên tục kìm hãm nguồn cung bạc lưu thông tự do trên toàn cầu. Kể từ năm 2011, Ấn Độ đã liên tục tích trữ bạc thông qua các kênh nhập khẩu, với một phần nguồn lực bạc rút khỏi hệ thống lưu thông và giao dịch tài chính quốc tế, điều này càng làm trầm trọng thêm tình trạng thắt chặt nguồn cung mang tính cấu trúc trên thị trường bạc vật chất.

Hướng tới năm 2026, giá bạc sẽ tiếp tục được hỗ trợ bởi nhiều yếu tố, có thể được phân tích từ ba khía cạnh: Thứ nhất, sự phát triển bền vững của các ngành công nghiệp mới nổi như điện mặt trời, xe năng lượng mới và máy chủ AI đang tạo ra sự tăng trưởng bền vững về mặt cấu trúc trong nhu cầu công nghiệp đối với bạc, hình thành sự hỗ trợ cơ bản cốt lõi cho đà tăng của giá bạc. Thứ hai, giá vàng và bạc có xu hướng đồng bộ. Kể từ năm 2022, việc các ngân hàng trung ương toàn cầu liên tục mua vàng đã thúc đẩy giá vàng tăng hiệu quả. Chúng tôi đánh giá rằng việc mua vàng của ngân hàng trung ương sẽ mang đặc điểm của một quỹ đạo dài hạn và bền vững, một xu hướng phản ánh sự tái cấu trúc hệ thống tiền tệ toàn cầu trong bối cảnh nền tảng tin cậy giữa các nền kinh tế lớn đang thay đổi. Hiện tại, tỷ trọng dự trữ vàng ở các nền kinh tế mới nổi vẫn tụt hậu đáng kể so với các nền kinh tế tiên tiến, và tốc độ mua vàng của họ dự kiến sẽ còn tăng nhanh hơn nữa trong tương lai, từ đó thúc đẩy giá bạc tăng theo. Thứ ba, thuộc tính tài sản của bạc đang dần tăng lên trên quy mô toàn cầu. Vào tháng 11/2025, Cơ quan Khảo sát Địa chất Mỹ (USGS) lần đầu tiên đưa bạc vào Danh mục Khoáng sản Quan trọng, thúc đẩy việc nâng cấp bạc từ một hàng hóa thông thường thành một tài sản chiến lược. Vào tháng 9/2024, Nga đã xếp bạc vào loại tài sản dự trữ ngoại hối. Vào tháng 4/2026, Ngân hàng Dự trữ Ấn Độ (RBI) đã ban hành quy định mới cho phép sử dụng bạc làm tài sản thế chấp cho các ngân hàng và các tổ chức tài chính phi ngân hàng (NBFI). Trong bối cảnh này, một số nền kinh tế dự kiến sẽ tăng cường dự trữ bạc hơn nữa, điều này sẽ hình thành một nền tảng hỗ trợ lâu dài và ổn định cho giá bạc.

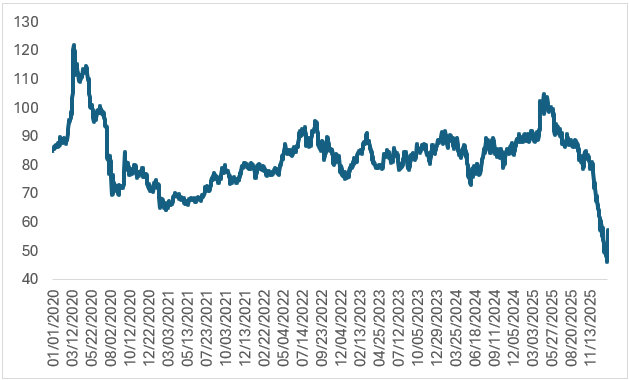

Từ góc nhìn lịch sử về tỷ lệ vàng-bạc, cả hai chu kỳ thị trường năm 2020 và 2022 đều chứng kiến giá vàng tăng vọt trong khi mức tăng giá bạc tụt hậu theo từng giai đoạn, khiến tỷ lệ này chệch khỏi phạm vi trung bình dài hạn. Sau đó, giá bạc đã có đợt tăng bắt kịp, dần dần đưa tỷ lệ vàng-bạc trở lại phạm vi hợp lý. Trong quý 1 năm 2025, lượng tồn kho bạc trên sàn COMEX đã phục hồi mạnh mẽ, kết hợp với việc mức tăng giá bạc một lần nữa kém hơn vàng, khiến tỷ lệ vàng-bạc tăng lên theo từng giai đoạn. Bắt đầu từ quý 2, giá bạc bước vào xu hướng bắt kịp rõ rệt, dẫn đến tỷ lệ này sụt giảm nhanh chóng. Đến nay, tỷ lệ vàng-bạc đã điều chỉnh mạnh khi giá bạc ghi nhận mức giảm sâu hơn đáng kể so với vàng. Nhìn vào xu hướng tiếp theo, dự kiến đến cuối năm 2026, mức tăng của giá vàng và bạc nhiều khả năng sẽ có xu hướng cân bằng, hình thành mô hình cùng nhau đi lên. Dựa trên cơ sở này, chúng tôi nhận định tỷ lệ vàng-bạc sẽ dao động trong phạm vi thấp từ 46-58.

Biểu đồ: Tỷ lệ Vàng-Bạc

Nguồn: Refinitiv, TradingKey

Kết luận

Tóm lại, đợt sụt giảm mạnh của giá kim loại quý quốc tế lần này rất có thể là một đợt điều chỉnh ngắn hạn theo giai đoạn. Được thúc đẩy bởi tác động cộng hưởng của nhiều yếu tố—bao gồm chu kỳ cắt giảm lãi suất đang diễn ra của các ngân hàng trung ương lớn trên thế giới, xu hướng phi đô la hóa ngày càng sâu sắc và việc tiếp tục tăng cường nắm giữ vàng của các ngân hàng trung ương, doanh nghiệp và nhà đầu tư cá nhân—nhu cầu vàng toàn cầu dự kiến sẽ vẫn mạnh mẽ trong năm 2026, từ đó sẽ hỗ trợ và thúc đẩy giá vàng đi lên. Trong bối cảnh cộng hưởng giá trên thị trường vàng và bạc, giá bạc sẵn sàng tăng cùng chiều với vàng. Ngoài ra, với sự phát triển ổn định và bền vững của các ngành công nghiệp mới nổi như điện mặt trời, xe năng lượng mới và máy chủ AI, nhu cầu công nghiệp đối với bạc dự kiến sẽ đạt được sự tăng trưởng liên tục trong năm 2026, cung cấp sự hỗ trợ tích cực cho giá của nó.

Bài viết đề xuất