Dữ liệu CPI của Mỹ dự kiến cho thấy lạm phát đã hạ nhiệt trong tháng 6 do giá nhiên liệu giảm mạnh

- Chỉ số giá tiêu dùng của Mỹ dự kiến tăng 3,8% so với cùng kỳ năm trước trong tháng 6, giảm so với mức tăng 4,2% trong tháng 5.

- Lạm phát CPI cơ bản hàng năm dự kiến giữ ổn định ở mức 2,9%.

- EUR/USD tìm thấy mức hỗ trợ nhưng chưa đưa ra dấu hiệu thuyết phục về sự đảo chiều tăng giá.

Cục Thống kê Lao động Mỹ (BLS) sẽ công bố dữ liệu Chỉ số giá tiêu dùng (CPI) tháng 6 vào thứ Ba. Báo cáo dự kiến sẽ cho thấy sự giảm lạm phát tiêu dùng, được thúc đẩy bởi việc giá dầu thô giảm sau thông báo ngừng bắn giữa Hoa Kỳ (USD) và Iran.

CPI hàng tháng dự báo giảm 0,1%, sau mức tăng 0,5% ghi nhận trong tháng 5, trong khi chỉ số hàng năm được dự báo giảm xuống 3,8% từ 4,2% báo cáo tháng trước, mức cao nhất kể từ tháng 5 năm 2023. Số liệu CPI cơ bản, loại trừ giá thực phẩm và năng lượng biến động, dự kiến tăng 0,2% và 2,9% theo tháng và theo năm, tương ứng, giữ ổn định so với tháng 5.

Sau khi giảm gần 17% trong tháng 5, giá dầu thô đã giảm hơn 20% trong tháng 6 và trở lại mức trước chiến tranh, khi các nhà đầu tư vui mừng trước tin tức Mỹ và Iran đạt được thỏa thuận ngừng bắn vào ngày 17 tháng 6 để bắt đầu đàm phán nhằm chấm dứt xung đột. Do đó, sự giảm trong chỉ số CPI hàng tháng không gây ngạc nhiên.

Trước dữ liệu lạm phát, các nhà phân tích của TD Securities cho biết: "CPI tháng 6 có thể cho thấy lạm phát vẫn được kiểm soát, với CPI cơ bản tăng 0,20% theo tháng. Giá hàng hóa mềm và sự bình thường hóa thêm về nhà ở sẽ giữ cho lạm phát cơ bản ổn định, mặc dù cú sốc giá dầu năm nay có thể tiếp tục đẩy giá vé máy bay tăng. Rủi ro đối với dự báo của chúng tôi có vẻ cân bằng hơn so với các báo cáo gần đây. Chúng tôi dự kiến CPI toàn phần giảm 0,22% theo tháng, chủ yếu do giá xăng giảm 10%,"

Chỉ báo kinh tế

(Hoa Kỳ) Chỉ số giá tiêu dùng (hàng năm)

Các xu hướng lạm phát hoặc giảm phát được đo lường bằng cách định kỳ tổng hợp giá của một rổ hàng hóa và dịch vụ đại diện và trình bày dữ liệu dưới dạng Chỉ số Giá Tiêu dùng (CPI). Dữ liệu CPI được tổng hợp hàng tháng và công bố bởi Cục Thống kê Lao động Mỹ. Chỉ số hàng năm (YoY) so sánh giá của hàng hóa trong tháng tham chiếu với cùng tháng của năm trước. CPI là một chỉ số quan trọng để đo lường lạm phát và thay đổi trong xu hướng mua sắm. Nói chung, một chỉ số cao được coi là tín hiệu tăng giá cho Đô la Mỹ (USD), trong khi một chỉ số thấp được coi là tín hiệu giảm giá.

Đọc thêmLần phát hành tiếp theo: Th 3 thg 7 14, 2026 12:30

Tần số: Hàng tháng

Đồng thuận: 3.8%

Trước đó: 4.2%

Nguồn: US Bureau of Labor Statistics

Cục Dự trữ Liên bang Mỹ (Fed) có nhiệm vụ kép là duy trì ổn định giá cả và tối đa hóa việc làm. Theo nhiệm vụ này, lạm phát nên ở mức khoảng 2% so với năm trước và đã trở thành trụ cột yếu nhất trong chỉ đạo của ngân hàng trung ương kể từ khi thế giới phải chịu đựng đại dịch, điều này vẫn kéo dài đến ngày nay. Áp lực giá vẫn tiếp tục gia tăng giữa những vấn đề về chuỗi cung ứng và tắc nghẽn, với Chỉ số giá tiêu dùng (CPI) treo ở mức cao nhất trong nhiều thập kỷ. Fed đã thực hiện các biện pháp để kiềm chế lạm phát và dự kiến sẽ duy trì lập trường quyết liệt trong tương lai gần

Có thể mong đợi gì trong báo cáo dữ liệu CPI tiếp theo?

Mặc dù số liệu CPI tháng 6 có thể xác nhận rằng giá dầu giảm đã giúp lạm phát hạ nhiệt, các nhà đầu tư có thể bỏ qua diễn biến này. Kể từ đầu tháng 7, giá dầu đã tăng trở lại khi Mỹ và Iran bắt đầu trao đổi các cuộc tấn công, đe dọa sự bền vững của thỏa thuận ngừng bắn mong manh và làm dấy lên lo ngại về tiến trình làm chậm lạm phát.

Thêm vào đó, những người tham gia thị trường ngày càng lo ngại về tác động lạm phát tiềm tàng từ sự bùng nổ trí tuệ nhân tạo (AI). Làn sóng vốn lớn đổ vào hạ tầng AI, chi phí điện công nghiệp tăng và mức giá cao đáng kể đối với phần cứng công nghệ và đăng ký phần mềm LLM, có thể giữ cho lạm phát dịch vụ và hàng hóa cơ bản ở mức cao và gây áp lực lên người tiêu dùng.

Trong một nghiên cứu mới được công bố, Fed chỉ ra rằng danh mục "Phần mềm máy tính và Phụ kiện" trong Chỉ số Giá Chi tiêu Tiêu dùng Cá nhân (PCE), không được công khai, "đã giảm trong 25 năm qua với tốc độ trung bình hàng năm là 5,3%," nhưng đã tăng với tốc độ kỷ lục "73% hàng năm từ tháng 11 năm 2025 đến tháng 3 năm 2026."

Do đó, ngay cả khi có sự giảm hàng tháng trong CPI như dự kiến, các nhà đầu tư có thể không xem đó là dấu hiệu thuyết phục có thể khiến Fed không thắt chặt chính sách vào cuối năm nay.

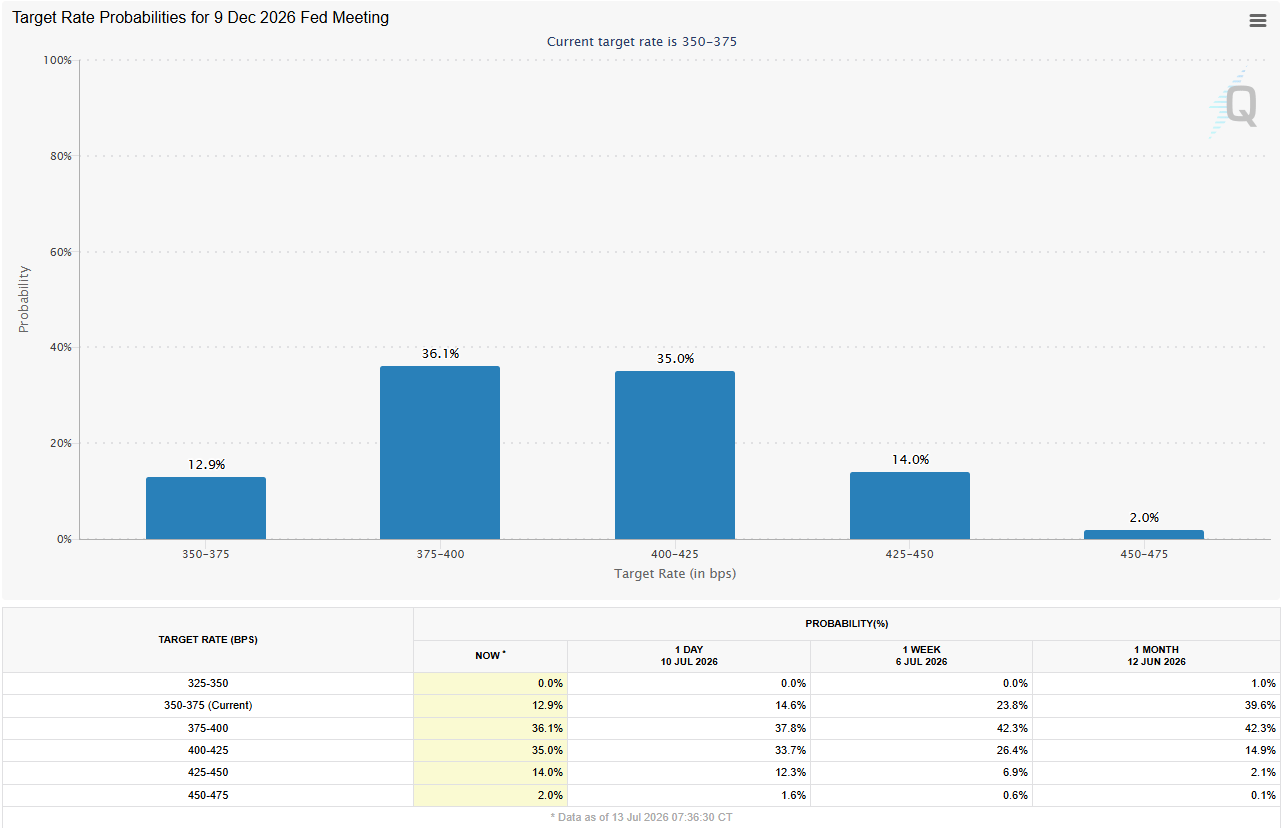

Theo Công cụ CME FedWatch, thị trường hiện thấy khoảng 30% khả năng tăng lãi suất 25 điểm cơ bản (bps) trong tháng 7 và dự báo khoảng 77% khả năng ngân hàng trung ương Mỹ sẽ tăng lãi suất ít nhất một lần vào cuối năm.

Báo cáo Chỉ số giá tiêu dùng của Mỹ có thể ảnh hưởng thế nào đến EUR/USD?

Nếu CPI hàng tháng bất ngờ tăng và ghi nhận mức tăng dương, các nhà đầu tư có thể đánh giá lại khả năng tăng lãi suất trong tháng 7 với phản ứng ngay lập tức và thúc đẩy đồng đô la Mỹ. Trong kịch bản này, EUR/USD có thể chịu áp lực giảm giá mới.

Ngược lại, sự giảm mạnh hơn trong CPI hàng tháng, với mức giảm ít nhất -0,2%, có thể khiến USD suy yếu ban đầu và giúp EUR/USD có lực kéo tăng giá. Tuy nhiên, các nhà đầu tư khó có thể phản ứng quá mức với một chỉ số CPI yếu đơn lẻ khi giá dầu đang tăng trở lại và những nghi ngờ ngày càng tăng về tác động của AI đối với lạm phát.

Eren Sengezer, Nhà phân tích trưởng phiên châu Âu, chia sẻ một cái nhìn kỹ thuật ngắn gọn về EUR/USD:

"EUR/USD đã tìm được điểm tựa sau khi chạm mức thấp mới trong 12 tháng dưới 1,1330 vào cuối tháng 6 và đã ổn định nhẹ trên 1,1400 kể từ đó. Tuy nhiên, chỉ báo Chỉ số sức mạnh tương đối (RSI) trên biểu đồ hàng ngày vẫn chưa vượt qua mức 50, và cặp tiền này vẫn chưa chuyển đường trung bình động giản đơn (SMA) 20 ngày thành mức hỗ trợ, phản ánh sự do dự của người mua."

"Về phía tăng, mức 1,1500 (mức tròn, mức tĩnh) được xem là mức kháng cự tạm thời cho cặp tiền trước các mức 1,1550-1,1555 (cánh trên của dải Bollinger, SMA 50 ngày), 1,1600 (SMA 100 ngày, đường xu hướng giảm) và 1,1645 (SMA 200 ngày). Về phía giảm, mức hỗ trợ đầu tiên có thể được xác định tại 1,1350 (mức tĩnh), tiếp theo là 1,1220 (mức tĩnh, mức tròn) và 1,1160 (mức tĩnh)."

Câu hỏi thường gặp về Fed

Chính sách tiền tệ tại Hoa Kỳ được định hình bởi Cục Dự trữ Liên bang (Fed). Fed có hai nhiệm vụ: đạt được sự ổn định giá cả và thúc đẩy việc làm đầy đủ. Công cụ chính của Fed để đạt được các mục tiêu này là điều chỉnh lãi suất. Khi giá cả tăng quá nhanh và lạm phát cao hơn mục tiêu 2% của Fed, Fed sẽ tăng lãi suất, làm tăng chi phí đi vay trên toàn bộ nền kinh tế. Điều này dẫn đến đồng Đô la Mỹ (USD) mạnh hơn vì khiến Hoa Kỳ trở thành nơi hấp dẫn hơn đối với các nhà đầu tư quốc tế gửi tiền của họ. Khi lạm phát giảm xuống dưới 2% hoặc Tỷ lệ thất nghiệp quá cao, Fed có thể hạ lãi suất để khuyến khích đi vay, điều này gây áp lực lên Đồng bạc xanh.

Cục Dự trữ Liên bang (Fed) tổ chức tám cuộc họp chính sách mỗi năm, trong đó Ủy ban Thị trường Mở Liên bang (FOMC) đánh giá các điều kiện kinh tế và đưa ra các quyết định về chính sách tiền tệ. FOMC có sự tham dự của mười hai quan chức Fed – bảy thành viên của Hội đồng Thống đốc, Thống đốc Ngân hàng Dự trữ Liên bang New York và bốn trong số mười một Thống đốc Ngân hàng Dự trữ khu vực còn lại, những người phục vụ nhiệm kỳ một năm theo chế độ luân phiên.

Trong những tình huống cực đoan, Cục Dự trữ Liên bang có thể dùng đến một chính sách có tên là Nới lỏng định lượng (QE). QE là quá trình mà Fed tăng đáng kể dòng tín dụng trong một hệ thống tài chính bị kẹt. Đây là một biện pháp chính sách không theo tiêu chuẩn được sử dụng trong các cuộc khủng hoảng hoặc khi lạm phát cực kỳ thấp. Đây là vũ khí được Fed lựa chọn trong cuộc Đại khủng hoảng tài chính năm 2008. Điều này liên quan đến việc Fed in thêm Đô la và sử dụng chúng để mua trái phiếu cấp cao từ các tổ chức tài chính. QE thường làm suy yếu Đồng đô la Mỹ.

Thắt chặt định lượng (QT) là quá trình ngược lại của Nới lỏng định lượng (QE), theo đó Cục Dự trữ Liên bang ngừng mua trái phiếu từ các tổ chức tài chính và không tái đầu tư số tiền gốc từ các trái phiếu mà họ nắm giữ đến hạn để mua trái phiếu mới. Thông thường, điều này có lợi cho giá trị của đồng đô la Mỹ.

Bài viết đề xuất