Nhôm (ALUMINIUM) Giảm 2.06% vào 24 thg 6: Những gì bạn cần theo dõi

Nhôm (ALUMINIUM) giảm 2.06% vào ngày 24 thg 6 lúc 05:15(ET), hiện có giá $3167.9, với chuỗi giảm 7 ngày là 6.86%.

Điều gì đang tác động đến giá cổ phiếu giảm của Nhôm (ALUMINIUM) hôm nay?

Giá nhôm chịu áp lực giảm mạnh xuống gần mức thấp nhất trong ba tháng, chủ yếu do những chuyển dịch địa chính trị quan trọng giúp xoa dịu đáng kể mối lo ngại về nguồn cung tại Trung Đông. Tác nhân chính thúc đẩy xu hướng này là tiến triển trong các cuộc đàm phán hòa bình sơ bộ giữa Mỹ và Iran, cùng với việc Mỹ gia hạn miễn trừ trừng phạt 60 ngày đối với Iran. Bước đột phá này mở ra kỳ vọng lớn về việc sớm mở cửa trở lại Eo biển Hormuz - hành lang hàng hải trọng yếu vốn chịu nhiều hạn chế lưu thông nghiêm ngặt và từng gây gián đoạn dòng chảy hàng hóa toàn cầu.

Khả năng bình thường hóa hoạt động thương mại qua Vịnh Ba Tư mang lại sự giải tỏa lớn cho thị trường nhôm. Khu vực này là một trung tâm sản xuất nhôm sơ cấp quan trọng, chiếm khoảng 9% nguồn cung toàn cầu. Trong suốt nửa đầu năm, tình trạng tắc nghẽn vận chuyển và cắt giảm hoạt động tại vùng Vịnh đã bóp nghẹt nghiêm trọng nguồn cung thực tế, đẩy giá giao ngay trên sàn LME lên mức cao nhất trong 4 năm. Triển vọng các lô hàng bị trì hoãn và các nguyên liệu thô chủ chốt được tự do lưu thông trở lại đã khiến các thành viên thị trường định giá lại cán cân cung - cầu ngắn hạn, với các ước tính cho thấy có tới 700.000 tấn nhôm có thể đổ lại vào thị trường toàn cầu khi chuỗi logistics bình thường hóa.

Sự hạ nhiệt của tình trạng khan hiếm nguồn cung thực tế cũng được phản ánh qua các số liệu kho hàng của sàn LME. Mặc dù tổng lượng tồn kho trên sàn vẫn ở mức tương đối thấp so với trung bình lịch sử, lượng chứng chỉ lưu kho bị hủy (cancelled warrants) đã giảm, cho thấy lượng nhôm được đăng ký rút ra đã ít hơn. Sự thay đổi này trong hoạt động lưu kho, kết hợp với việc phần bù rủi ro địa chính trị đột ngột bốc hơi, đã phá vỡ các ngưỡng hỗ trợ tâm lý quan trọng. Sự đổ vỡ kỹ thuật này đã kích hoạt làn sóng thanh lý cắt lỗ và thúc đẩy các bộ phận thu mua trì hoãn việc mua giao ngay để chờ đợi các đợt điều chỉnh giá tiếp theo.

Củng cố thêm đà giảm giá là những cơn gió ngược vĩ mô rộng lớn hơn và xu hướng né tránh rủi ro (risk-off) trên thị trường tài chính toàn cầu. Kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ duy trì chính sách tiền tệ thắt chặt để ứng phó với lạm phát đã châm ngòi cho làn sóng bán tháo diện rộng đối với các tài sản tăng trưởng mang tính chu kỳ, tác động mạnh đến các nhóm kim loại liên quan chặt chẽ đến quá trình chuyển đổi năng lượng. Dòng vốn giảm thiểu rủi ro này diễn ra đồng thời với đà tăng vọt của đồng USD lên mức cao nhất trong hơn một năm. Đồng bạc xanh mạnh lên khiến các mặt hàng định giá bằng USD trở nên đắt đỏ hơn đối với người mua quốc tế, qua đó tiếp tục làm suy yếu kỳ vọng nhu cầu.

Mặc dù thỏa thuận sơ bộ tại Trung Đông đã giảm thiểu đáng kể rủi ro tăng giá đối với nhôm, các thành viên thị trường vẫn tiếp tục theo dõi việc tái khởi động thực tế các công suất đã bị tạm dừng hoạt động. Việc khôi phục sản lượng của các nhà máy luyện kim tại các khu vực bị ảnh hưởng là một quá trình chậm chạp, thường kéo dài nhiều tháng, đồng nghĩa với việc cán cân cung - cầu thực tế toàn cầu dự kiến sẽ vẫn tương đối thắt chặt trong ngắn hạn. Tuy nhiên, sự giải tỏa tức thì trong hoạt động logistics vận tải cùng sự giảm tốc kinh tế vĩ mô diện rộng đã chuyển dịch thành công tâm lý thị trường từ lo ngại thiếu hụt nguồn cung sang kỳ vọng bình thường hóa trở lại.

Phân tích kỹ thuật của Nhôm (ALUMINIUM)

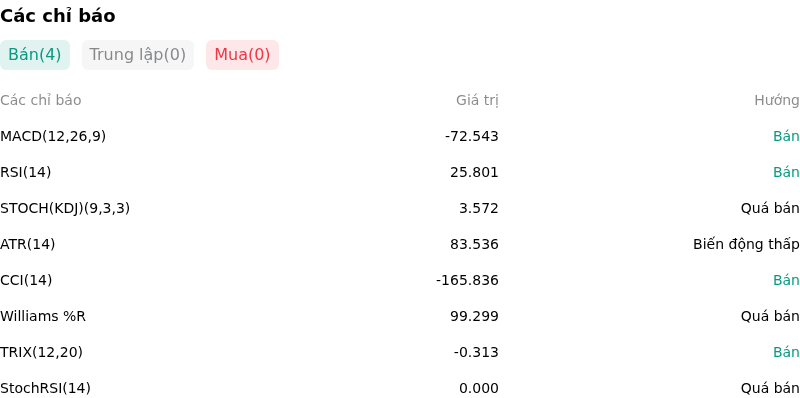

Về mặt kỹ thuật, Nhôm (ALUMINIUM) có MACD (12,26,9) đạt -72.543, phát ra tín hiệu bán. RSI ở mức 25.801 cho thấy thị trường đang ở trạng thái bán, còn Williams %R tại 99.299 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Thêm thông tin về Nhôm (ALUMINIUM)

Các sự kiện và rủi ro gần đây:

- Sự hạ nhiệt của phần bù rủi ro địa chính trị: Tiến trình đàm phán hòa bình giữa Mỹ và Iran—với cốt lõi là việc Mỹ cấp giấy phép bán dầu quốc tế thời hạn 60 ngày cho Tehran—đã làm giảm mạnh phần bù rủi ro xung đột từng được phản ánh vào giá nhôm do những điểm yếu về vận chuyển và luyện kim tại Trung Đông. Sự giảm bớt lo ngại về logistics này đã kích hoạt đợt tháo gỡ nhanh chóng các vị thế mua đầu cơ, kéo giá nhôm trên sàn LME giảm hơn 4% chỉ trong một phiên xuống mức thấp nhất trong 12 tuần, gần 3.179 USD/tấn.

- Những cơn gió ngược vĩ mô và sự dịch chuyển dòng vốn khỏi ngành công nghệ: Những tuyên bố cứng rắn từ các quan chức Cục Dự trữ Liên bang Mỹ (Fed) cùng làn sóng bán tháo cổ phiếu toàn cầu trên diện rộng đã làm suy giảm nghiêm trọng tâm lý nhu cầu trong ngắn hạn. Do giá nhôm có mối tương quan chặt chẽ với các giao dịch dựa trên công nghệ—cụ thể là lưới điện trí tuệ nhân tạo, cơ sở hạ tầng xe điện (EV) và trung tâm dữ liệu—sự dịch chuyển dòng vốn khỏi các tài sản tăng trưởng đã đẩy nhanh hoạt động thanh lý kỹ thuật trên toàn bộ nhóm kim loại cơ bản.

- Mở rộng công suất sản xuất tại Trung Quốc và Indonesia: Áp lực giảm giá đang gia tăng khi các hạn chế về nguồn cung toàn cầu bắt đầu hạ nhiệt. Biên lợi nhuận luyện kim cao tại Trung Quốc đang thúc đẩy việc tái khởi động sản xuất vượt quá giới hạn công suất quốc gia danh nghĩa là 45 triệu tấn của nước này, trong khi việc tăng nhanh công suất tại Indonesia đang trên đà bổ sung một lượng sản lượng mới đáng kể vào thị trường toàn cầu, đe dọa làm xói mòn tình trạng thâm hụt cấu trúc của kim loại này nhanh hơn dự kiến.

Bài viết đề xuất