Dầu WTI (USOIL) Giảm 2.07% vào 23 thg 6: Liệu triển vọng cầu có thay đổi không?

Dầu WTI (USOIL) giảm 2.07% vào ngày 23 thg 6 lúc 03:30(ET), hiện có giá $72.455, với chuỗi giảm 7 ngày là 3.44%.

Điều gì đang tác động đến giá cổ phiếu giảm của Dầu WTI (USOIL) hôm nay?

Sự sụt giảm mạnh của giá dầu USOIL phản ánh việc định giá lại đáng kể các kỳ vọng về cung-cầu toàn cầu, chủ yếu do mức phí bảo hiểm rủi ro địa chính trị giảm mạnh. Chất xúc tác chính cho đà sụt giảm này là tiến triển trong các cuộc đàm phán ngoại giao giữa Mỹ và Iran, đỉnh điểm là việc Bộ Tài chính Mỹ cấp quyền miễn trừ trừng phạt trong 60 ngày. Khoản miễn trừ này, cho phép thực hiện các giao dịch liên quan đến dầu thô và các sản phẩm dầu mỏ có nguồn gốc từ Iran, đã giúp xoa dịu đáng kể lo ngại về một cuộc xung đột kéo dài và khả năng phong tỏa nguồn cung tại eo biển Hormuz quan trọng. Khi thị trường tính đến khả năng quay trở lại của nguồn cung dầu từ Iran, 'phí bảo hiểm chiến tranh' vốn hỗ trợ giá dầu thô trước đó đã nhanh chóng biến mất.

Cộng hưởng với sự hạ nhiệt địa chính trị này là áp lực nguồn cung ngày càng tăng từ các nhà sản xuất lớn trên toàn cầu. OPEC+ vẫn tiếp tục dần đưa các thùng dầu trở lại thị trường, trong đó một số thành viên cốt lõi liên tục mở rộng sản lượng trong suốt mùa xuân và lên kế hoạch tăng thêm. Tính sẵn có của nguồn cung vật chất này được minh chứng rõ hơn khi các nhà sản xuất lớn ở Trung Đông, bao gồm Ả-rập Xê-út và Kuwait, đã cắt giảm đáng kể mức chênh lệch Giá bán chính thức (OSP) tháng 7 cho các khách mua châu Á. Sự điều chỉnh giá mạnh mẽ này báo hiệu một thị trường vật chất cạnh tranh gay gắt và nỗ lực bảo vệ thị phần, xác nhận với những người tham gia thị trường rằng tình trạng thắt chặt nguồn cung vật chất trong ngắn hạn đang dịu bớt.

Về phía cầu, những cơn gió ngược kinh tế vĩ mô tiếp tục làm giảm bớt kỳ vọng tiêu thụ. Dữ liệu chỉ số nhà quản trị mua hàng (PMI) gần đây từ châu Âu cho thấy hoạt động công nghiệp trì trệ, dao động gần ngưỡng thu hẹp. Trong khi đó, tỷ lệ vận hành của các nhà máy lọc dầu Trung Quốc cho thấy rất ít sự tăng tốc, làm dấy lên lo ngại rằng nhu cầu nhập khẩu từ nước nhập khẩu dầu thô lớn nhất thế giới có thể thấp hơn so với các dự báo trước đó. Triển vọng nhu cầu ảm đạm này khiến thị trường trở nên rất nhạy cảm với bất kỳ sự gia tăng nguồn cung nào sắp tới.

Các yếu tố kinh tế vĩ mô và tiền tệ đã làm trầm trọng thêm áp lực giảm giá đối với dầu thô. Kỳ vọng về chính sách tiền tệ thắt chặt kéo dài, với việc Cục Dự trữ Liên bang Mỹ (Fed) được dự báo sẽ giữ lãi suất ở mức cao, đã hỗ trợ mang tính cấu trúc cho đồng USD. Đồng USD mạnh hơn theo truyền thống sẽ gây bất lợi cho các hàng hóa được định giá bằng đồng tiền này, làm giảm sức mua của các khách mua quốc tế và hạn chế dòng vốn đầu tư vào các hợp đồng năng lượng.

Mặc dù việc liên tục giải phóng kho Dự trữ Dầu mỏ Chiến lược (SPR) của Mỹ xuống mức thấp nhất trong nhiều thập kỷ đóng vai trò là mức sàn cấu trúc tiềm năng trong dài hạn, nhưng điều này có rất ít tác dụng trong việc bù đắp tâm lý bi quan ngắn hạn. Vị thế của các quỹ đầu tư tổ chức đang điều chỉnh theo sự chuyển dịch này, từ kịch bản thâm hụt nguồn cung do địa chính trị sang một môi trường thị trường cân bằng hơn, nếu không muốn nói là dư cung. Do đó, xu hướng dễ xảy ra nhất đối với giá dầu vẫn là giảm khi các nhà giao dịch tiếp tục theo dõi tính bền vững của lộ trình hòa bình Mỹ-Iran và các dòng chảy nguồn cung vật chất.

Phân tích kỹ thuật của Dầu WTI (USOIL)

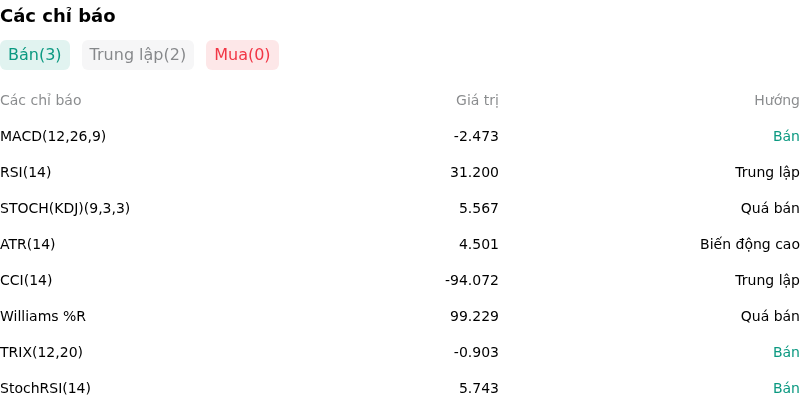

Về mặt kỹ thuật, Dầu WTI (USOIL) có MACD (12,26,9) đạt -2.473, phát ra tín hiệu bán. RSI ở mức 31.200 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại 99.229 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Thêm thông tin về Dầu WTI (USOIL)

Các sự kiện và rủi ro gần đây:

- Khôi phục nguồn cung từ Iran nhờ lệnh miễn trừ trừng phạt của Mỹ: Bộ Tài chính Mỹ đã cấp giấy phép chung tạm thời có thời hạn 60 ngày nhằm miễn trừ các lệnh trừng phạt, cho phép khai thác, vận chuyển và bán dầu thô có nguồn gốc từ Iran ra thị trường quốc tế. Bước đột phá ngoại giao này tại Thụy Sĩ đã ngay lập tức dấy lên kỳ vọng về một làn sóng cung ứng ồ ạt, kéo giá dầu thô tương lai WTI giảm hơn 2% trong các phiên giao dịch gần đây.

- Xóa bỏ phí bù rủi ro địa chính trị tại eo biển Hormuz: Dữ liệu theo dõi tàu biển trong 48 giờ qua cho thấy các tàu chở dầu đã bắt đầu đi qua eo biển Hormuz thành công khi các cuộc đàm phán hòa bình giữa Mỹ và Iran có tiến triển. Việc giảm bớt các gián đoạn vận tải thực tế đang nhanh chóng xóa bỏ phí bù rủi ro do xung đột - yếu tố từng nâng đỡ thị trường năng lượng trước đó.

- Làn sóng đóng vị thế mua đầu cơ ồ ạt và bán tháo kỹ thuật: Vị thế mua ròng của các nhà đầu tư đối với dầu thô đã giảm tới 80% so với mức cao kỷ lục nhiều năm gần đây khi mối đe dọa về một cuộc phong tỏa kéo dài ở Trung Đông lùi xa. Sự rút lui nhanh chóng của các vị thế đặt cược tăng giá này đã đẩy giá dầu WTI xuống dưới mức hỗ trợ tâm lý quan trọng khoảng 74 USD/thùng, kích hoạt làn sóng thanh lý theo đà giảm.

- Nhu cầu toàn cầu chậm lại và áp lực từ chính sách tiền tệ diều hâu: Các phân tích từ các tổ chức như Goldman Sachs và EIA chỉ ra tình trạng suy giảm nhu cầu toàn cầu ngày càng nghiêm trọng, đặc biệt là do mức tiêu thụ yếu ở Trung Quốc và Tây Âu. Đồng thời, kỳ vọng lạm phát gia tăng đang thúc đẩy suy đoán rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ duy trì lãi suất cao, giữ cho đồng USD mạnh và tiếp tục làm giảm nhu cầu dầu thô được định giá bằng đồng USD.

Bài viết đề xuất