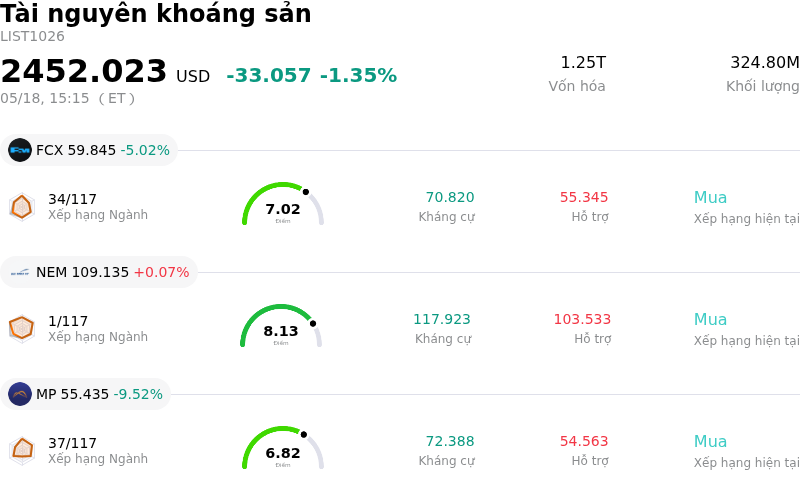

Southern Copper Corp (SCCO) cổ phiếu di chuyển giảm 3.86% vào ngày 18 thg 5: Những thông tin cốt lõi nhà đầu tư cần biết

Southern Copper Corp (SCCO) di chuyển giảm 3.86%. Lĩnh vực Tài nguyên khoáng sản giảm 1.35%. Công ty có hiệu suất kém hơn toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Freeport-McMoRan Inc (FCX) giảm 5.02%; Newmont Corporation (NEM) tăng 0.07%; MP Materials Corp (MP) giảm 9.52%.

Điều gì đang tác động đến giá cổ phiếu giảm của Southern Copper Corp (SCCO) hôm nay?

Cổ phiếu của Southern Copper Corporation đã ghi nhận mức sụt giảm đáng chú ý, nguyên nhân chủ yếu do trở ngại lớn về pháp lý liên quan đến một dự án tăng trưởng then chốt và những khó khăn chung của thị trường đang ảnh hưởng đến lĩnh vực hàng hóa. Việc Chính phủ Peru thu hồi giấy phép xây dựng dự án Tía María vào đầu năm 2026 đã tạo ra sự bất ổn đáng kể về mặt chính trị và quy định, tác động trực tiếp đến các kế hoạch mở rộng trong tương lai và chiến lược đầu tư dài hạn của công ty vốn phụ thuộc nhiều vào các dự án quy mô lớn tại Peru. Diễn biến này đã khiến các nhà đầu tư phải đánh giá lại những rủi ro liên quan đến danh mục dự án của công ty.

Cùng với những áp lực nội tại của công ty, giá đồng đã có sự sụt giảm sau một thời gian duy trì ở mức cao. Mặc dù giá đồng trên sàn Comex có sự tăng nhẹ trong phiên, nhưng xu hướng chung của ngày và tuần qua vẫn là giảm điểm, chịu ảnh hưởng bởi sự mạnh lên của đồng USD và dữ liệu kinh tế yếu hơn từ Trung Quốc. Trung Quốc, một quốc gia tiêu thụ kim loại công nghiệp lớn, đã báo cáo tình trạng suy yếu kinh tế trong nước lan rộng trong tháng 4, với đầu tư tài sản cố định sụt giảm và doanh số bán lẻ không đạt kỳ vọng, điều này đã tác động tiêu cực đến tâm lý về nhu cầu đồng.

Môi trường thị trường rộng lớn hơn cũng góp phần vào đà đi xuống này. Các chỉ số chứng khoán Mỹ giao dịch trái chiều, nhưng S&P 500 và Nasdaq đều ghi nhận mức giảm, phản ánh sự suy yếu chung của thị trường. Lợi suất trái phiếu toàn cầu tăng cao, do lo ngại lạm phát dai dẳng và căng thẳng địa chính trị tiếp diễn, đã khiến các cổ phiếu tăng trưởng và lĩnh vực nguyên vật liệu trở nên kém hấp dẫn hơn đối với các nhà đầu tư. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm, một tiêu chuẩn quan trọng cho chi phí vay, đã chạm mức cao nhất trong gần một năm, trong khi lợi suất trái phiếu kỳ hạn 30 năm cũng tăng đáng kể. Những yếu tố kinh tế vĩ mô này đã thúc đẩy sự chuyển dịch dòng vốn khỏi các cổ phiếu ngành nguyên vật liệu như Southern Copper.

Tâm lý của các nhà phân tích vẫn thận trọng, với một số công ty duy trì xếp hạng "Giảm tỷ trọng" hoặc "Bán" đối với Southern Copper, viện dẫn những lo ngại về định giá của công ty. Cổ phiếu này được coi là được định giá cao hơn so với mức trung bình lịch sử, khiến nó đặc biệt dễ bị điều chỉnh khi giá hàng hóa hạ nhiệt và niềm tin của nhà đầu tư vào nhu cầu công nghiệp giảm sút. Ngoài ra, một giao dịch bán cổ phiếu nội bộ của một giám đốc công ty vào ngày 15 tháng 5 năm 2026, liên quan đến một tỷ lệ nhỏ trong số cổ phiếu nắm giữ, có thể đã làm tăng thêm cái nhìn tiêu cực từ phía các nhà đầu tư.

Phân tích kỹ thuật của Southern Copper Corp (SCCO)

Về mặt kỹ thuật, Southern Copper Corp (SCCO) có MACD (12,26,9) đạt [0.38], phát ra tín hiệu mua. RSI ở mức 47.42 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -59.15 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của Southern Copper Corp (SCCO)

Southern Copper Corp (SCCO) thuộc ngành Tài nguyên khoáng sản. Doanh thu thường niên mới nhất đạt $13.42B, xếp hạng 14 trong ngành. Lợi nhuận ròng đạt $4.33B, xếp hạng 6 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là giữ. Giá mục tiêu trung bình là $163.44, cao nhất là $232.67 và thấp nhất là $138.61.

Thêm thông tin về Southern Copper Corp (SCCO)

Các rủi ro đặc thù của doanh nghiệp:

- Cổ phiếu SCCO đã ghi nhận mức sụt giảm đáng kể sau khi giá đồng toàn cầu đi xuống, do hoạt động chốt lời và sự luân chuyển dòng vốn trên thị trường khỏi nhóm cổ phiếu nguyên vật liệu, gây tác động trực tiếp đến định giá của công ty.

- Các nhà phân tích liên tục bày tỏ sự thận trọng đối với mức định giá cao của Southern Copper và đã đưa ra nhiều khuyến nghị "Giảm tỷ trọng" hoặc "Bán", với các mức giá mục tiêu đồng thuận cho thấy rủi ro giảm giá đáng kể so với thị giá hiện tại.

- Việc Chính phủ Peru thu hồi giấy phép xây dựng của dự án Tía María đã gây ra sự bất ổn đáng kể về mặt chính trị và pháp lý, đe dọa một mỏ khai thác trọng điểm nằm trong kế hoạch và một phần lớn trong chương trình đầu tư trị giá 20,5 tỷ USD của công ty.

- Southern Copper đang đối mặt với các rủi ro vận hành liên tục và khả năng bị gián đoạn do những thách thức kéo dài về môi trường và quan hệ cộng đồng tại các khu vực hoạt động, nổi bật là các sự cố xả thải khai thác mỏ trong quá khứ cùng các báo cáo gần đây về những cuộc biểu tình của cộng đồng và cáo buộc cưỡng chế bạo lực tại các cơ sở khai thác.

Bài viết đề xuất