Chứng khoán Nhật Bản giảm gần 1% khi mở cửa, Lợi suất kỳ hạn 10 năm vượt 2.8% chạm mức cao kỷ lục trong gần 30 năm

TradingKey - Trong phiên giao dịch sớm tại châu Á ngày 18/5, chỉ số Nikkei 225 đã giảm gần 1% khi mở cửa trong bối cảnh lo ngại gia tăng về việc lãi suất toàn cầu tiếp tục đi lên. Trong khi đó, lợi suất trái phiếu Chính phủ Nhật Bản (JGB) kỳ hạn 10 năm đã tăng vọt lên mức 2,8%, đánh dấu mức cao nhất trong gần 30 năm kể từ năm 1997.

Thị trường chứng khoán chịu áp lực khi nhóm cổ phiếu bán dẫn dẫn đầu đà sụt giảm.

Chỉ số Nikkei 225 mở cửa thấp hơn ở mức 61.299 điểm, giảm 109 điểm hoặc khoảng 0,5% so với mức đóng cửa hôm thứ Sáu, trước khi có xu hướng giảm sâu hơn trong một phiên giao dịch đầy biến động khi mức giảm nới rộng lên 1,5% trong phiên sáng.

[Nguồn: Yahoo Finance]

Phân tích cho thấy đợt bán tháo trên diện rộng của chứng khoán Mỹ vào thứ Sáu tuần trước đã gây áp lực lên cổ phiếu Nhật Bản, với chỉ số Dow Jones Industrial Average giảm hơn 500 điểm và Nasdaq Composite cũng sụt giảm đáng kể; áp lực bán đặc biệt gay gắt ở các cổ phiếu công nghệ định giá cao, dẫn đầu là nhóm bán dẫn, trong bối cảnh tâm lý thị trường chung suy yếu.

Về diễn biến của các cổ phiếu riêng lẻ, nhóm cổ phiếu liên quan đến bán dẫn tiếp tục nới rộng đà giảm, với SoftBank Group và Fujikura đều giảm hơn 2%, và Toyota Motor giảm hơn 4%; ngành ngân hàng vẫn tương đối ổn định khi Mitsubishi UFJ Financial Group tăng hơn 3% và Sumitomo Mitsui Financial Group tăng hơn 0,55%.

Phân tích thị trường chỉ ra rằng lãi suất dài hạn toàn cầu tăng đang khiến định giá cổ phiếu ngày càng có vẻ quá cao, thúc đẩy sự chuyển dịch sang tâm lý thận trọng của nhà đầu tư. Lợi suất trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn 10 năm mới phát hành đã tăng lên mức cao nhất trong khoảng 29 năm, làm suy giảm thêm khẩu vị rủi ro của thị trường.

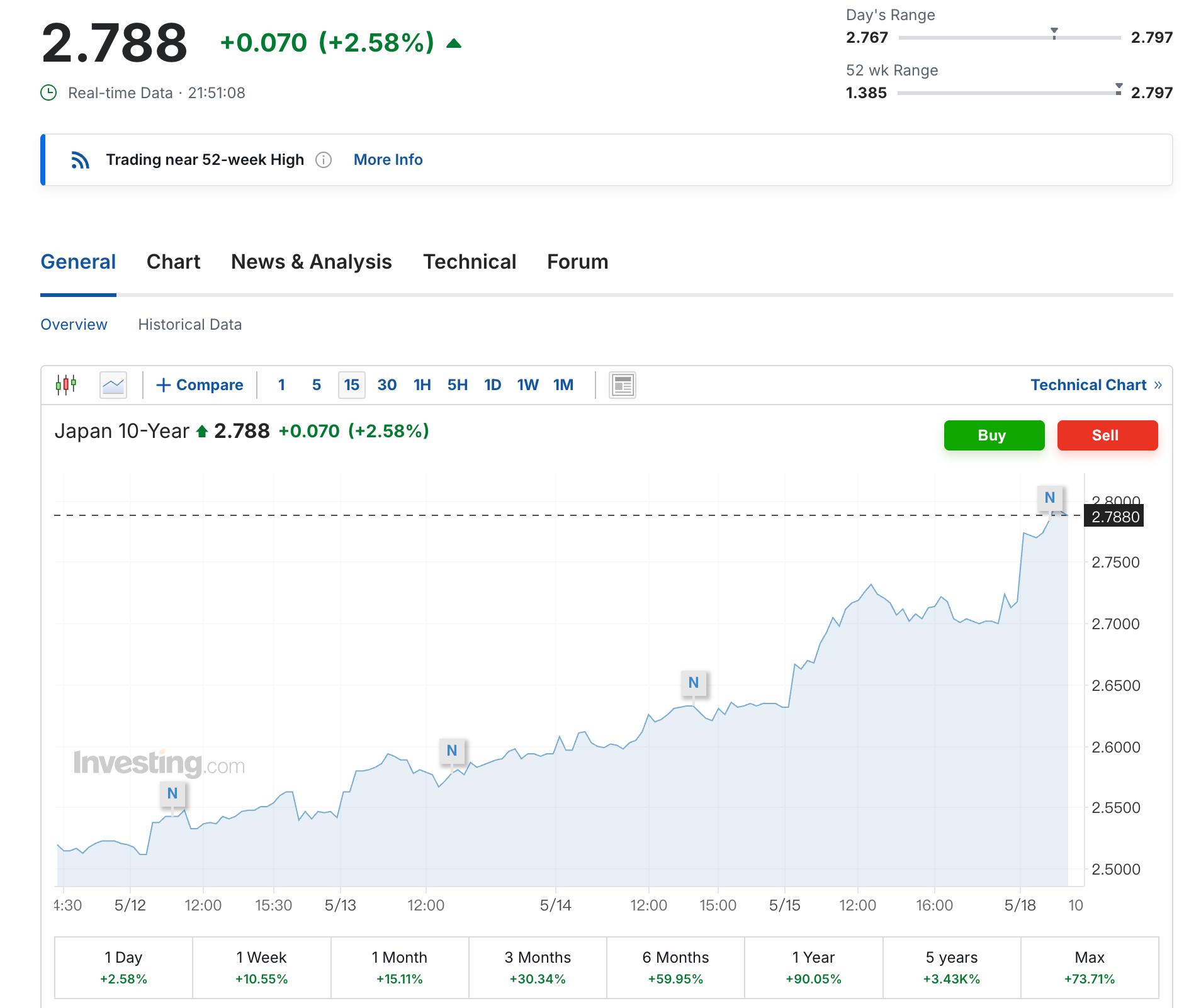

Lợi suất trái phiếu Chính phủ Nhật Bản (JGB) tăng trên diện rộng, lợi suất kỳ hạn 10 năm vượt ngưỡng 2,8%

Lợi suất trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn 10 năm đã tăng vọt lên mức 2,8% trong phiên giao dịch sớm, tiếp tục lập đỉnh mới trong 28 năm, khi thị trường kỳ vọng mức này có thể tiến tới ngưỡng 3% trong năm nay. Lợi suất kỳ hạn 5 năm đã leo lên mức cao kỷ lục 2,0%, trong khi lợi suất kỳ hạn 20 năm và 30 năm lần lượt đạt 3,64% và 4,01%, thiết lập các mức cao kỷ lục mới trong nhiều năm.

[Nguồn: investing]

Động lực thúc đẩy đợt tăng lợi suất JGB lần này không phải là tăng trưởng kinh tế, mà là tác động cộng hưởng từ giá năng lượng leo thang, kỷ luật tài khóa lỏng lẻo và sự suy giảm trong quan hệ cung - cầu trên thị trường trái phiếu.

Lợi suất trái phiếu kho bạc tăng cao, cùng với căng thẳng tại Trung Đông đẩy giá dầu đi lên, đã khiến lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng lên mức 4,612%. Trong khi đó, chỉ số giá hàng hóa doanh nghiệp của Nhật Bản trong tháng 4 đã tăng 4,9% so với cùng kỳ năm ngoái, làm gia tăng thêm áp lực lạm phát nhập khẩu.

Ngoài ra, chính phủ đang xem xét một bản ngân sách bổ sung cho các khoản trợ cấp năng lượng, làm dấy lên lo ngại trên thị trường về việc thâm hụt tài khóa ngày càng mở rộng. Sự hội tụ của ba áp lực này tiếp tục đẩy lợi suất trái phiếu đi lên.

Quan điểm diều hâu ngày càng quyết liệt của BoJ và lợi suất trái phiếu chính phủ Nhật Bản (JGB) gia tăng đang gây áp lực lên thị trường chứng khoán.

Ngân hàng Trung ương Nhật Bản đã duy trì lãi suất ở mức 0,75% với tỷ lệ biểu quyết 6-3 trong cuộc họp tháng 4, nhưng quan điểm cứng rắn trong hội đồng quản trị đặc biệt mạnh mẽ, dẫn đến ba phiếu phản đối hiếm hoi kể từ khi Thống đốc nhậm chức. Một số thành viên tuyên bố rõ ràng rằng việc tăng lãi suất "có khả năng bắt đầu sớm nhất là vào cuộc họp tới" và cảnh báo rằng ngân hàng "không nên ngần ngại đẩy nhanh tốc độ tăng lãi suất" nếu rủi ro giá cả gia tăng.

Bản tóm tắt ý kiến cho thấy lãi suất hiện tại vẫn còn cách khá xa mức trung lập, cho thấy nhu cầu cần tăng lãi suất vài tháng một lần trong thời gian tới. Trong khi các nhà giao dịch ước tính xác suất tăng lãi suất vào tháng 6 là khoảng 77%, các tín hiệu thận trọng từ chính phủ và các biến số trong chính sách thương mại vẫn tiếp tục tạo ra những bất ổn.

Lợi suất trái phiếu chính phủ Nhật Bản (JGB) tiếp tục tăng, gây áp lực rõ rệt lên thị trường chứng khoán Nhật Bản vốn đã tăng điểm kể từ tháng 4. Keisuke Tsuruta, nhà phân tích tại Mitsubishi UFJ Morgan Stanley Securities, lưu ý rằng những lo ngại của thị trường về thâm hụt tài khóa mở rộng đã đẩy "phí bù đắp rủi ro tài khóa" lên cao, đóng vai trò là chất xúc tác chính cho xu hướng tăng của lãi suất.

Đáng chú ý, một số tổ chức dự báo lãi suất dài hạn có thể tăng lên mức 3% trong năm nay; tuy nhiên, việc đồng Yên mạnh lên gần đây có thể làm giảm nhu cầu trái phiếu, khiến kết quả của các phiên đấu thầu trái phiếu chính phủ sắp tới trở thành yếu tố quan trọng cần theo dõi.

Nhìn chung, môi trường lãi suất toàn cầu đang trải qua một sự dịch chuyển mang tính hệ thống và quá trình bình thường hóa lãi suất của Nhật Bản đang được đẩy nhanh. Không thể ngó lơ các áp lực định giá và rủi ro dòng vốn chảy ra ngoài mà thị trường chứng khoán Nhật Bản đang phải đối mặt.

Bài viết đề xuất