Báo cáo Chuyên sâu Tesla (TSLA) năm 2026: Đằng sau sự phân kỳ định giá gấp 5 lần – Nhà sản xuất ô tô đang thoái trào hay Gã khổng lồ AI?

Nguồn: TradingView

Trong thị trường vốn toàn cầu hiện nay, Tesla (TSLA) đang đứng trước một ngã rẽ chưa từng có. Các ngân hàng đầu tư hàng đầu tại Phố Wall đã đưa ra những dự báo giá mục tiêu cực kỳ phân cực: các nhà phân tích lạc quan nhất dự báo mức cao tới 600 USD, trong khi dự báo bi quan nhất chỉ ở mức 119 USD. Sự chênh lệch định giá gấp 5 lần này là cực kỳ hiếm thấy trong số các cổ phiếu thành phần của S&P 500, về cơ bản phản ánh một cuộc tranh luận nền tảng trên thị trường về logic cốt lõi của Tesla: Công ty là một nhà máy sản xuất phần cứng truyền thống đang đà tăng trưởng chững lại, hay là một gã khổng lồ về AI và robot đang trên đà bùng nổ?

Nguồn: TickerNerd

Cốt lõi của sự tranh cãi này nằm ở mức thặng dư định giá khoảng 750 tỷ USD. Nếu chỉ nhìn vào dữ liệu giao hàng, Tesla đã trải qua sự sụt giảm hoặc trì trệ trong tăng trưởng trong hai năm liên tiếp; tuy nhiên, nếu xem xét 8,4 tỷ dặm dữ liệu đào tạo lái xe tự động và Cybercab – mẫu xe dự kiến sẽ được sản xuất hàng loạt vào tháng 4 năm 2026, mô hình định giá của công ty sẽ hoàn toàn thoát ly khỏi khuôn khổ của ngành sản xuất ô tô truyền thống.

Chuyển đổi AI: Hào phong thủ dữ liệu và vòng lặp kinh doanh Robotaxi

Logic định giá hiện tại của Tesla đang trải qua một bước chuyển dịch mô hình từ "sản xuất ô tô" sang "nền tảng robot AI". Morgan Stanley, trong một báo cáo chuyên sâu công bố ngày 18 tháng 3 năm 2026, đã chính thức định nghĩa Tesla là một công ty nền tảng AI. Chất xúc tác cốt lõi cho sự chuyển đổi này là Cybercab, dự kiến bắt đầu sản xuất hàng loạt vào tháng 4. Mẫu xe này loại bỏ vô lăng và bàn đạp truyền thống, đánh dấu một bước nhảy vọt khác trong quá trình tích hợp dọc các quy trình sản xuất của Tesla. Thông qua các kỹ thuật sản xuất đổi mới, Tesla kỳ vọng sẽ nén chi phí cho mỗi chiếc Cybercab xuống mức phá vỡ toàn ngành và có kế hoạch nhanh chóng mở rộng mảng kinh doanh này tới 7 thành phố cốt lõi tại Hoa Kỳ trong nửa đầu năm 2026.

Trong lĩnh vực lái xe tự động, khối lượng dữ liệu là hào phong thủ duy nhất quyết định chiến thắng. Tính đến nay, quãng đường tích lũy của hệ thống Tự lái hoàn toàn (FSD) của Tesla đã vượt quá 8,4 tỷ dặm, gấp 42 lần so với đối thủ cạnh tranh Waymo (khoảng 200 triệu dặm lái xe hoàn toàn không người lái). Mặc dù có sự khác biệt trong định nghĩa về tự động hóa lái xe giữa hai bên, nhưng từ góc độ đào tạo mạng lưới thần kinh AI, dữ liệu khổng lồ của Tesla bao phủ các điều kiện đường xá phức tạp toàn cầu, thời tiết và thói quen lái xe tạo nên một rào cản không thể vượt qua. Phiên bản FSD 14 gần đây đã giành giải thưởng Hệ thống hỗ trợ lái xe của năm 2026 của MotorTrend, tiếp tục khẳng định vị thế dẫn đầu về kỹ thuật.

Từ góc độ tài chính, việc triển khai Robotaxi sẽ cho phép Tesla chuyển đổi mô hình lợi nhuận từ "bán phần cứng" sang "đăng ký phần mềm biên lợi nhuận cao". Hiện tại, số người đăng ký FSD đã đạt 1,1 triệu. Kể từ khi chuyển đổi hoàn toàn sang mô hình đăng ký (phí hàng tháng từ 99 USD đến 199 USD) vào tháng 2 năm 2026, riêng mảng kinh doanh này có thể tạo ra doanh thu biên lợi nhuận cao từ 1,3 tỷ USD đến 2,6 tỷ USD mỗi năm. Bank of America (BofA) đánh giá giá trị tiềm năng của mảng kinh doanh Robotaxi lên tới 750 tỷ USD, chiếm khoảng 52% tổng vốn hóa thị trường của Tesla.

Nguồn: Tesla

Các chỉ số tài chính cơ bản: Sự hồi phục của biên lợi nhuận và đường cong tăng trưởng thứ hai từ mảng năng lượng

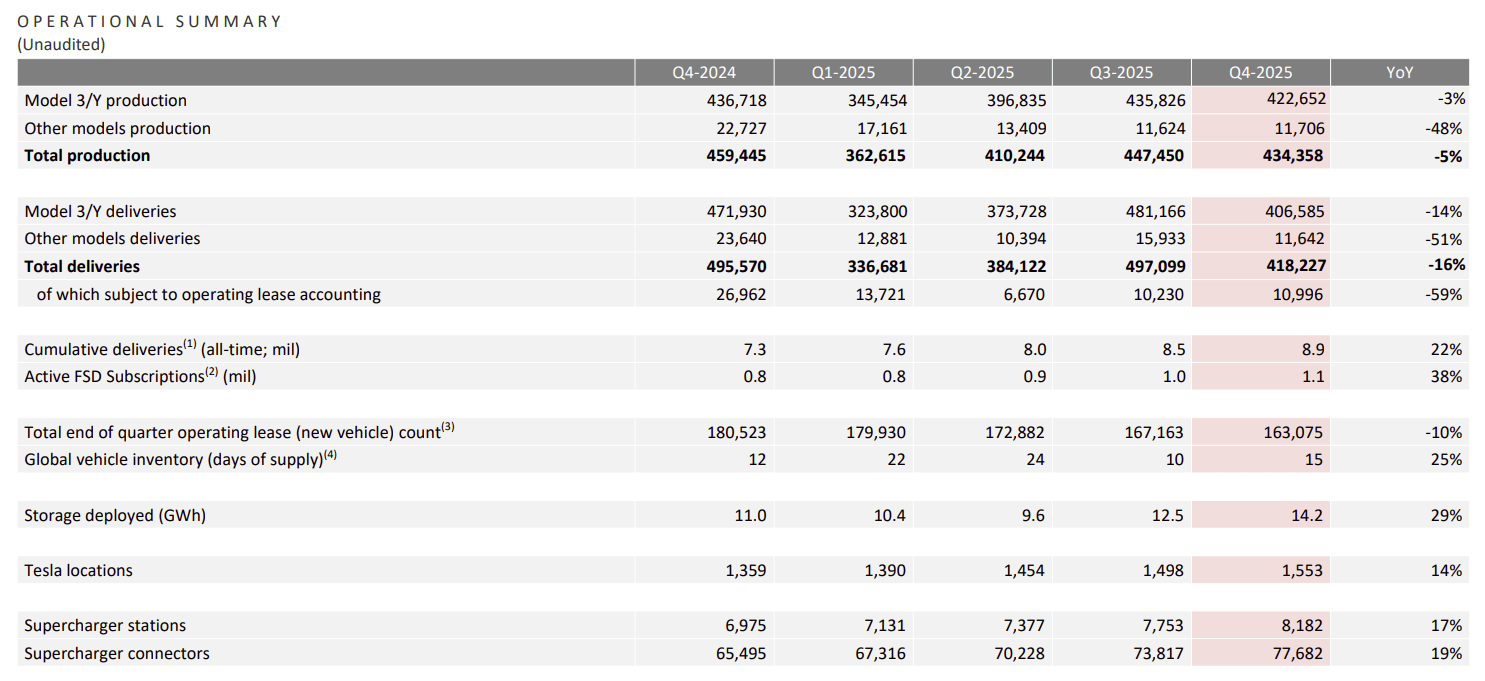

Bất chấp triển vọng AI đầy hấp dẫn, giá cổ phiếu hiện tại của Tesla vẫn được hỗ trợ bởi hoạt động kinh doanh cốt lõi vững chắc. Kết quả tài chính quý 4 năm 2025 cho thấy biên lợi nhuận gộp hợp nhất của Tesla đã hồi phục lên mức 20,1%, đạt đỉnh trong hai năm qua. Đáng chú ý, sau khi loại bỏ doanh thu từ tín dụng phát thải, biên lợi nhuận gộp mảng ô tô cốt lõi cũng hồi phục đáng kể từ 15,4% lên 17,7%, cho thấy công ty đã giành lại thế chủ động về giá thông qua việc tối ưu hóa sâu chuỗi cung ứng giữa bối cảnh cuộc chiến giá xe điện toàn cầu đang diễn ra gay gắt.

Nguồn: Tesla

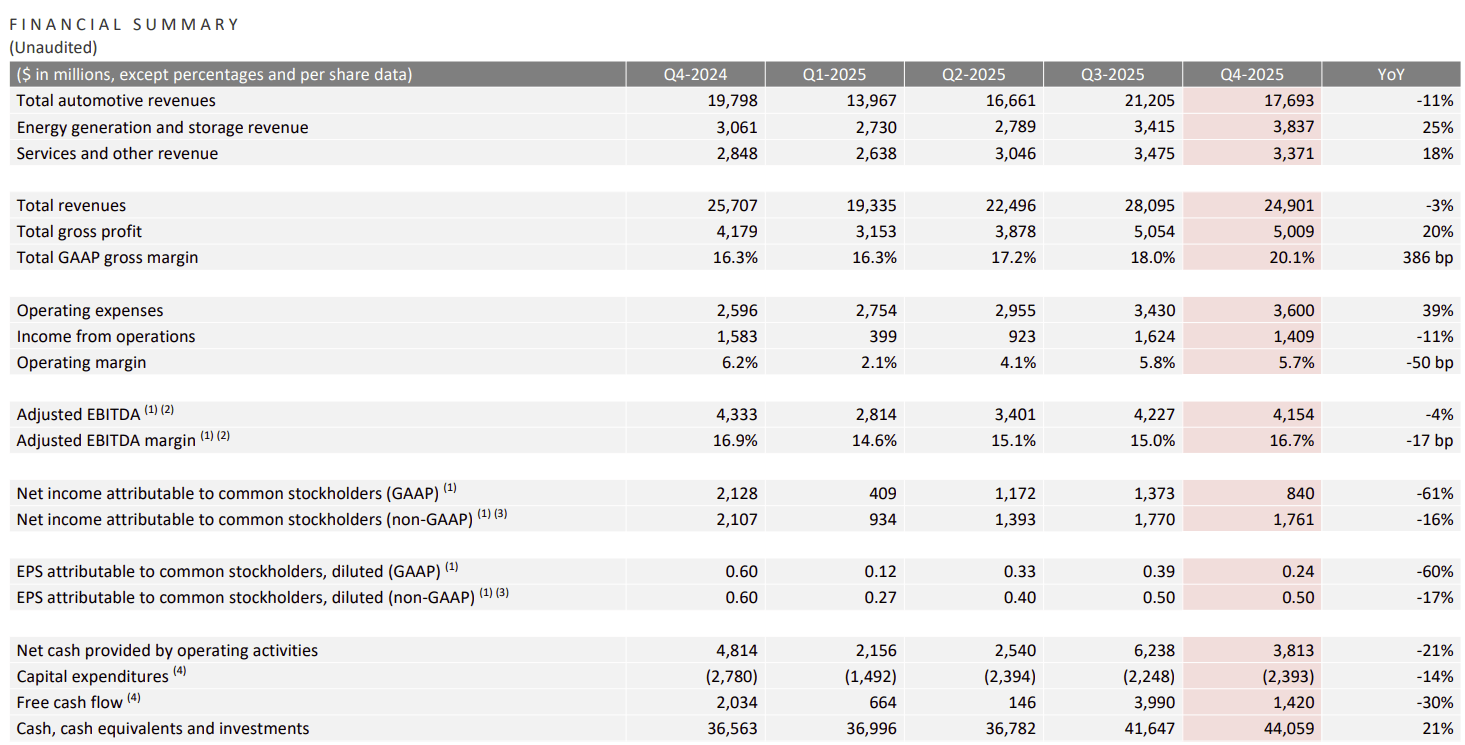

Trong khi đó, mảng kinh doanh lưu trữ năng lượng đang trở thành động cơ tăng trưởng thứ hai của Tesla. Trong quý 4 năm 2025, công suất lắp đặt lưu trữ năng lượng của Tesla đạt kỷ lục 14,2 GWh, với doanh thu năng lượng hàng năm đạt 12,8 tỷ USD, tăng gần 30% so với năm trước. Tính đến cuối năm 2025, dự trữ tiền mặt của công ty đã tăng lên 44,1 tỷ USD, tăng 21% so với năm trước. Dòng tiền dồi dào tạo nền tảng vững chắc cho khả năng "chấp nhận rủi ro" trong các hoạt động nghiên cứu và phát triển công nghệ cao.

Nguồn: Tesla

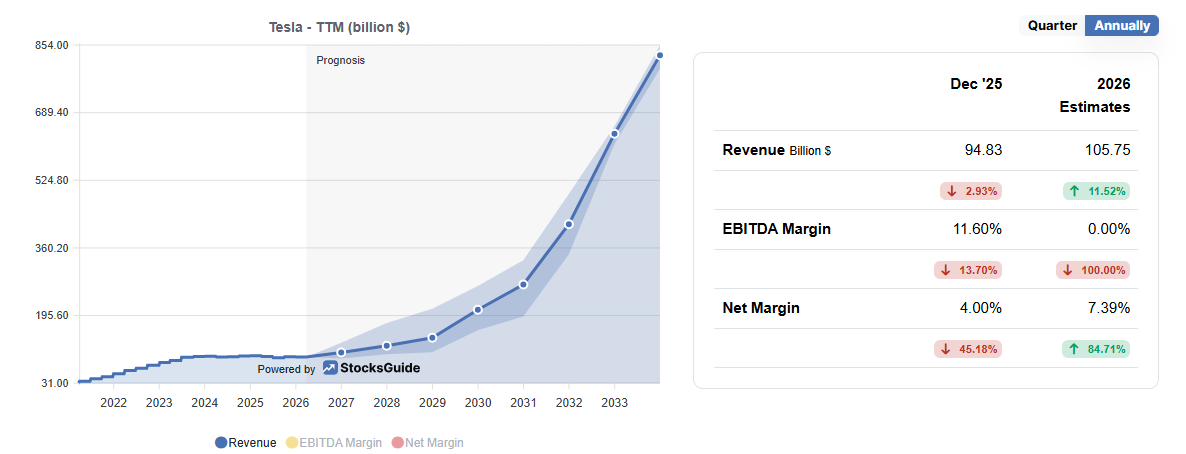

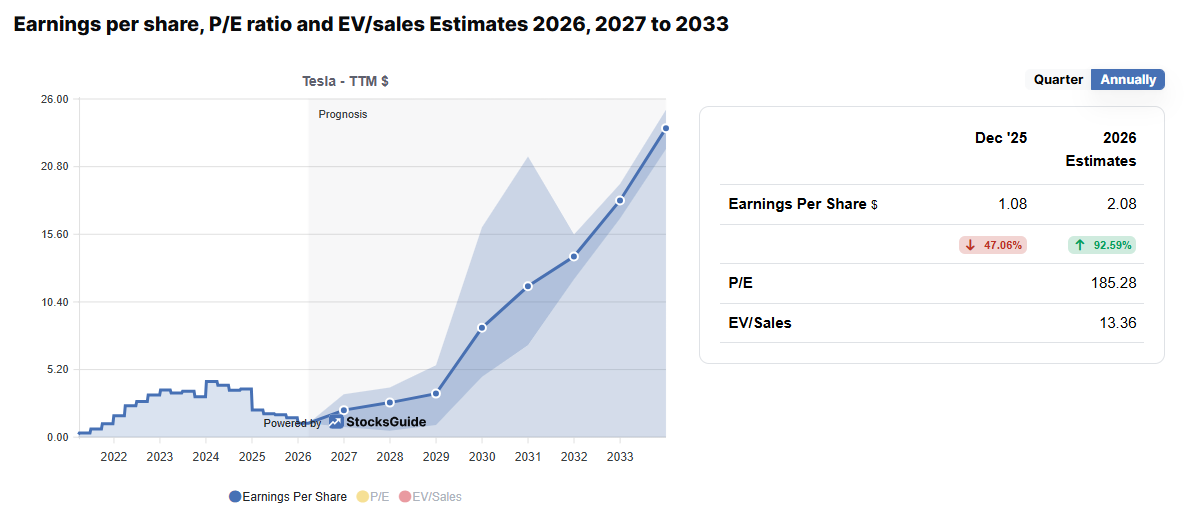

Đối với triển vọng kết quả kinh doanh cả năm 2026, kỳ vọng chung của 56 nhà phân tích thị trường cho thấy tổng doanh thu của Tesla dự kiến đạt 105 tỷ USD, với thu nhập trên mỗi cổ phiếu (EPS) dự kiến ở mức 2,08 USD, tương ứng mức tăng trưởng gần gấp đôi so với năm 2025. Logic tăng trưởng lợi nhuận này chủ yếu đến từ việc cải thiện biên lợi nhuận gộp sản xuất và hiệu ứng quy mô của mảng năng lượng, đồng thời vẫn chưa phản ánh đầy đủ lợi ích mang lại từ việc thương mại hóa Robotaxi quy mô lớn. Trong khi đó, robot Optimus thế hệ thứ ba, đóng vai trò như một quyền chọn mua dài hạn, dự kiến sẽ đi vào sản xuất hàng loạt trong nửa cuối năm 2026; mặc dù đóng góp ngắn hạn vào doanh thu còn hạn chế, nhưng nó quyết định giới hạn trên trong định giá của Tesla.

Nguồn: stocksguide

Đánh giá rủi ro: Doanh số trì trệ, áp lực vĩ mô và rào cản pháp lý

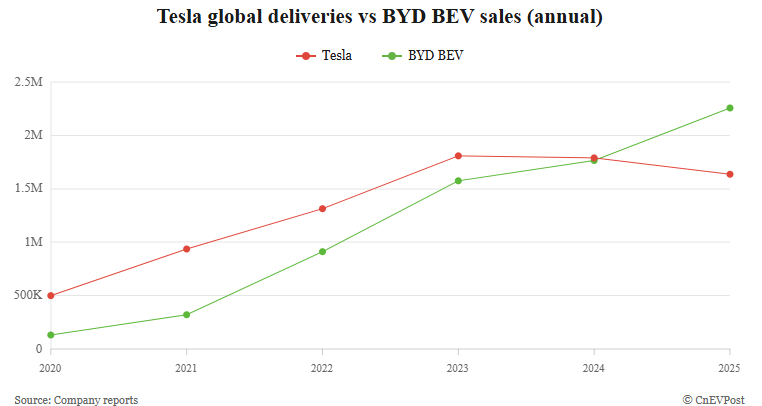

Tuy nhiên, lập luận của phe bán khống cũng chặt chẽ không kém. Là động cơ lợi nhuận duy nhất hiện nay của Tesla, mảng kinh doanh ô tô đang đối mặt với áp lực tăng trưởng rõ rệt. Năm 2025, Tesla đã giao được 1,63 triệu xe, giảm 8,5% so với cùng kỳ năm trước. Đây là lần đầu tiên trong lịch sử công ty ghi nhận doanh số sụt giảm trong hai năm liên tiếp, và mức giảm này đã lập kỷ lục. Về thị phần toàn cầu, Tesla đang phải đối mặt với thách thức mạnh mẽ từ nhà sản xuất ô tô Trung Quốc BYD, khi doanh số xe điện chạy pin (BEV) năm 2025 của hãng này đạt 2,257 triệu chiếc. Đặc biệt tại thị trường châu Âu, số lượng đăng ký xe mới của Tesla ghi nhận mức sụt giảm đáng kể 28%, phản ánh sự suy yếu trong khả năng cạnh tranh của thương hiệu.

Nguồn: cnevpost

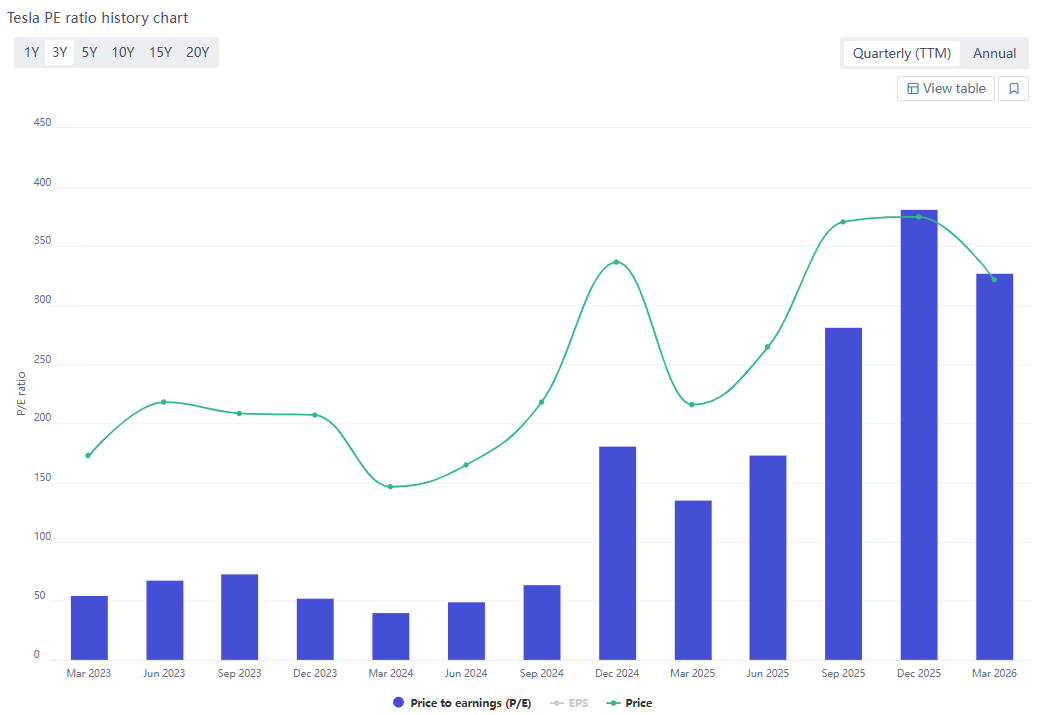

Ở cấp độ vĩ mô, độ nhạy của giá cổ phiếu Tesla đối với lãi suất đã vượt xa độ nhạy đối với giá năng lượng. Mặc dù các xung đột địa chính trị đã có lúc đẩy giá dầu thô vượt mức 150 USD, nhưng Cục Dự trữ Liên bang Mỹ (Fed) vẫn duy trì lãi suất cơ bản ở mức 3,5% đến 3,75% trong bối cảnh lạm phát cao, khiến kỳ vọng cắt giảm lãi suất của thị trường liên tục bị trì hoãn. Đối với một cổ phiếu tăng trưởng định giá cao như Tesla, vốn có hệ số giá trên thu nhập (P/E) dự phóng từ 300 đến 370 lần, môi trường lãi suất cao gây ra áp lực kìm hãm định giá dữ dội.

Nguồn: fullratio

Ngoài ra, rủi ro pháp lý là một "thiên nga đen" không thể phớt lờ. Mặc dù việc sản xuất hàng loạt Cybercab đang cận kề, Tesla vẫn chưa nhận được sự phê duyệt pháp lý cho "tự lái hoàn toàn" từ các cơ quan như Cơ quan An toàn Giao thông Cao tốc Quốc gia Mỹ (NHTSA). Các tổ chức như GLJ Research đã chỉ ra rằng tần suất tai nạn của Robotaxi của Tesla vẫn cao hơn mức lái xe của con người, điều này có thể cản trở tiến trình thương mại hóa. Về áp lực tài chính, chi phí vốn (CapEx) của Tesla trong năm 2026 dự kiến sẽ vượt quá 200 tỷ USD; nếu doanh số bán ô tô tiếp tục trì trệ, trong kịch bản bi quan nhất, dòng tiền tự do (FCF) của công ty có thể âm 6,3 tỷ USD.

Bản đồ tín hiệu then chốt năm 2026: Trạm quan sát cho nhà đầu tư

Đối mặt với hệ số P/E cao tới 370 lần, Tesla không còn dư địa cho bất kỳ sai sót nào trong khâu thực thi. Nhà đầu tư nên tập trung vào các cột mốc quan trọng sau đây trong năm 2026:

- Tăng trưởng sản lượng và phê duyệt pháp lý trong tháng 4:Quan sát liệu Cybercab có thể đạt được các quyền miễn trừ lưu thông đường bộ tại các bang trọng điểm trong giai đoạn đầu sản xuất hàng loạt hay không; việc không thể đồng bộ năng lực sản xuất với tiến trình pháp lý sẽ dẫn tới áp lực tồn kho trực tiếp.

- Biên lợi nhuận gộp báo cáo tài chính cuối tháng 4:Chú ý xem liệu biên lợi nhuận gộp mảng ô tô, loại trừ tín dụng carbon, có thể duy trì mức cơ sở 17,7% hay không; nếu giảm xuống dưới 15%, điều đó có nghĩa là cuộc chiến giá cả đã làm tổn hại đến nền tảng vận hành của công ty.

- Thay đổi nhân sự tại Fed vào tháng 5:Quan điểm chính sách của Chủ tịch sắp tới Kevin Warsh sẽ quyết định tỷ lệ chiết khấu, từ đó ảnh hưởng đến trọng tâm định giá của Tesla.

- Chi phí sản xuất hàng loạt Optimus trong nửa cuối năm:Tập trung vào việc liệu robot thế hệ thứ ba có thể đạt được tiêu chuẩn hóa chuỗi cung ứng hay không và liệu kế hoạch mở rộng Robotaxi tại 7 thành phố như dự báo của BofA có được thực hiện đúng kế hoạch hay không.

- Hiệu ứng phân tán từ đợt IPO của SpaceX:Một đợt IPO tiềm năng của SpaceX vào giữa năm 2026 (định giá từ 1,5 nghìn tỷ USD đến 1,75 nghìn tỷ USD) có thể gây ra tác động phân tán dòng vốn trong cùng lĩnh vực.

Tesla không còn đơn thuần là một "phương tiện vận chuyển hành khách" mà là một thử nghiệm công nghệ phức tạp, đang diễn ra và có độ bất định cao. Phe bán khống thường vẫn đúng trong phân tích thực tế nhưng có xu hướng đánh giá thấp mức thặng dư của thị trường dành cho đổi mới mang tính đột phá; phe mua, trong khi tận hưởng cổ tức định giá, cũng phải duy trì sự cảnh giác trước những biến động lớn gây ra bởi sự sụp đổ của "kịch bản tăng trưởng hoàn hảo". Trong năm 2026, chiều sâu của việc theo dõi dữ liệu sẽ trực tiếp quyết định sự thành bại của các quyết định đầu tư.

Bài viết đề xuất