Tuần qua trên Phố Wall: Căng thẳng địa chính trị kéo giảm thị trường; Fed giữ nguyên lãi suất và lưu ý các rủi ro lạm phát.

Điểm tin và Phân tích Thị trường Tuần qua

TradingKey - Bối cảnh kinh tế vĩ mô: Căng thẳng địa chính trị leo thang tại Trung Đông, đặc biệt liên quan đến Iran, Israel và Mỹ, đã chi phối bối cảnh kinh tế vĩ mô, gây ra sự bất ổn đáng kể cho thị trường. Những lo ngại vẫn tiếp diễn về khả năng xảy ra một xung đột khu vực rộng lớn hơn và các tác động của nó đối với nguồn cung dầu toàn cầu, đặc biệt là qua eo biển Hormuz. Giá dầu vẫn ở mức cao, với dầu thô Brent giao dịch quanh mức 102,26 USD/thùng vào đầu tuần, có lúc chạm ngưỡng 105 USD, mặc dù dầu thô WTI đã giảm nhẹ xuống còn 94,75 USD vào ngày 16/3. Sự gia tăng chi phí năng lượng này đã góp phần gây ra áp lực lạm phát dai dẳng, với tỷ lệ lạm phát hàng năm của Mỹ vào tháng 2/2026 giữ ổn định ở mức 2,4% và lạm phát lõi ở mức 2,5% (theo dữ liệu công bố trong tuần này). Ủy ban Thị trường Mở Liên bang (FOMC) đã tổ chức cuộc họp định kỳ vào ngày 17-18/3, duy trì lãi suất quỹ liên bang ở mức 3,50-3,75%, một kết quả đã được thị trường dự báo rộng rãi. Những phát biểu sau cuộc họp của Chủ tịch Fed Powell đã nhấn mạnh sự bất ổn gia tăng, đặc biệt liên quan đến tác động của xung đột đối với giá hàng hóa và lạm phát, đồng thời lưu ý rằng kỳ vọng lạm phát ngắn hạn đã tăng lên do giá dầu nhảy vọt. Các dự báo kinh tế cập nhật của FOMC chỉ ra mức tăng trưởng mạnh mẽ hơn nhưng lạm phát cũng dai dẳng hơn so với dự báo trước đó.

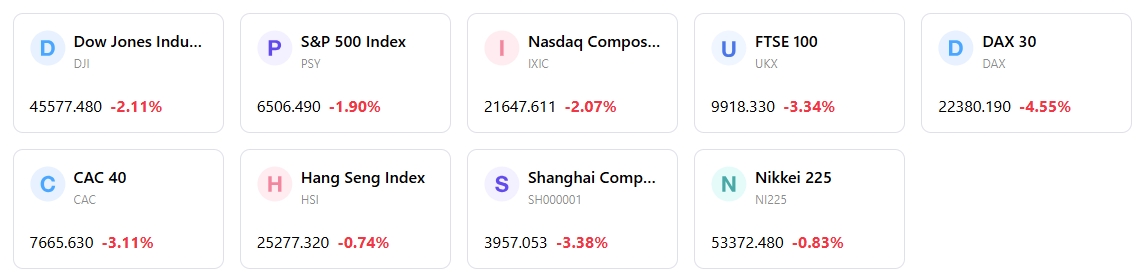

Tổng quan diễn biến thị trường: Các thị trường chứng khoán Mỹ đã trải qua một tuần đầy thách thức, nối dài đà sụt giảm gần đây. Đáng chú ý, chỉ số S&P 500 ghi nhận tuần giảm điểm thứ tư liên tiếp, giao dịch quanh mức 6.506,48 vào ngày 20/3, giảm 5,1% tính từ đầu năm đến nay. Đầu tuần, tâm lý nhẹ nhõm đã giúp S&P 500 hồi phục 1,2% khi giá dầu thô tạm thời hạ nhiệt, nhưng tâm lý chung vẫn chịu áp lực. Diễn biến các nhóm ngành cho thấy năng lượng có kết quả vượt trội, trong khi các ngành chu kỳ và tăng trưởng, bao gồm Công nghiệp và Tiêu dùng không thiết yếu, nhìn chung đều kém khả quan. Các nhóm ngành phòng thủ như Tiện ích cũng ghi nhận mức tăng khiêm tốn. Cổ phiếu giá trị tiếp tục thể hiện sức mạnh tương đối so với cổ phiếu tăng trưởng.

Phân tích các sự kiện chính: Cuộc họp của FOMC vào ngày 17-18/3 là sự kiện trọng tâm, nơi Cục Dự trữ Liên bang duy trì lãi suất và truyền tải lập trường thận trọng trong bối cảnh vĩ mô phức tạp. Việc công bố Bản tóm tắt các dự báo kinh tế đã cung cấp cái nhìn sâu sắc về quan điểm của Fed đối với sự tăng trưởng bền vững nhưng rủi ro lạm phát gia tăng. Dữ liệu lạm phát tháng 2/2026 của Mỹ đã xác nhận áp lực giá cả dai dẳng. Các diễn biến địa chính trị tại Trung Đông vẫn là động lực quan trọng của thị trường, ảnh hưởng trực tiếp đến giá dầu và tâm lý nhà đầu tư.

Dòng vốn và tâm lý thị trường: Dòng vốn vào các quỹ của Mỹ trong tháng 2/2026, được báo cáo trong tuần này, đã làm nổi bật xu hướng tìm đến các tài sản an toàn, với các quỹ trái phiếu và ETF thu hút lượng vốn lớn. Các quỹ trái phiếu chịu thuế đã thu hút 85 tỷ USD, và các quỹ cổ phiếu quốc tế ghi nhận tháng thứ mười liên tiếp có dòng vốn chảy vào với 33 tỷ USD, trong khi các quỹ cổ phiếu Mỹ bị rút ròng 5,0 tỷ USD. Xu hướng này, cùng với dòng vốn đổ vào các quỹ có trụ sở tại Mỹ đạt mức gần kỷ lục trong quý 1, nhấn mạnh sự ưu tiên của thị trường đối với các tài sản được coi là an toàn trong bối cảnh bất ổn toàn cầu. Biến động thị trường vẫn ở mức cao trong suốt tuần, phần lớn do các tin tức địa chính trị.

Đánh giá tổng thể: Logic của thị trường trong tuần được quyết định bởi sự tương tác giữa rủi ro địa chính trị gia tăng, hệ lụy lạm phát thông qua giá năng lượng, và một Cục Dự trữ Liên bang thận trọng nhưng kiên định. Mặc dù nền kinh tế Mỹ cho thấy những dấu hiệu phục hồi, bóng ma lạm phát dai dẳng và tình trạng bất ổn toàn cầu đang diễn ra khiến các nhà đầu tư luôn lo lắng, dẫn đến sự sụt giảm trên diện rộng của thị trường chứng khoán và sự chuyển dịch đáng chú ý sang các tài sản phòng thủ và thu nhập cố định.

Động lực thị trường then chốt và Triển vọng đầu tư tuần tới

Sự kiện sắp tới: Tuần tới sẽ bao gồm việc công bố dữ liệu về Giao dịch Quốc tế và Vị thế Đầu tư của Mỹ cho Quý 4 và cả năm 2025 vào ngày 25/3. Một bài phát biểu của Chủ tịch Fed Powell cũng được lên lịch vào ngày 22/3.

Dự báo logic thị trường: Các thị trường được dự báo sẽ tiếp tục nhạy cảm cao độ với bất kỳ diễn biến mới nào của cuộc xung đột Trung Đông cũng như tác động tiềm tàng của chúng đối với nguồn cung năng lượng toàn cầu và lạm phát. Các thông điệp từ ngân hàng trung ương sau cuộc họp FOMC sẽ tiếp tục được phân tích kỹ lưỡng để tìm kiếm manh mối về thời gian duy trì mức lãi suất hiện tại. Sự biến động có khả năng sẽ tiếp diễn khi các nhà đầu tư cân bằng giữa dữ liệu kinh tế khả quan với những bất ổn địa chính trị và lo ngại về lạm phát.

Khuyến nghị chiến lược và phân bổ: Trong bối cảnh bất ổn và biến động gia tăng, việc duy trì khẩu vị rủi ro thận trọng vẫn là bước đi hợp lý. Nhà đầu tư nên ưu tiên các danh mục đa dạng hóa với tỷ trọng cao vào các nhóm ngành phòng thủ và các lĩnh vực cho thấy khả năng chống chịu tốt trước chi phí năng lượng tăng cao. Tài sản thu nhập cố định, đặc biệt là trái phiếu chất lượng cao, có thể tiếp tục thu hút dòng vốn như một kênh trú ẩn an toàn. Việc duy trì đa dạng hóa theo khu vực địa lý cũng là điều được khuyến nghị.

Cảnh báo rủi ro: Các rủi ro then chốt bao gồm sự leo thang hơn nữa của căng thẳng địa chính trị, giá dầu tăng vọt và khả năng lạm phát duy trì dai dẳng hơn dự kiến, điều có thể làm trì hoãn việc nới lỏng chính sách tiền tệ trong tương lai. Việc tiếp tục giám sát các chính sách thương mại toàn cầu và hệ lụy kinh tế của chúng cũng là điều cần thiết.

Thị trường Tuần qua

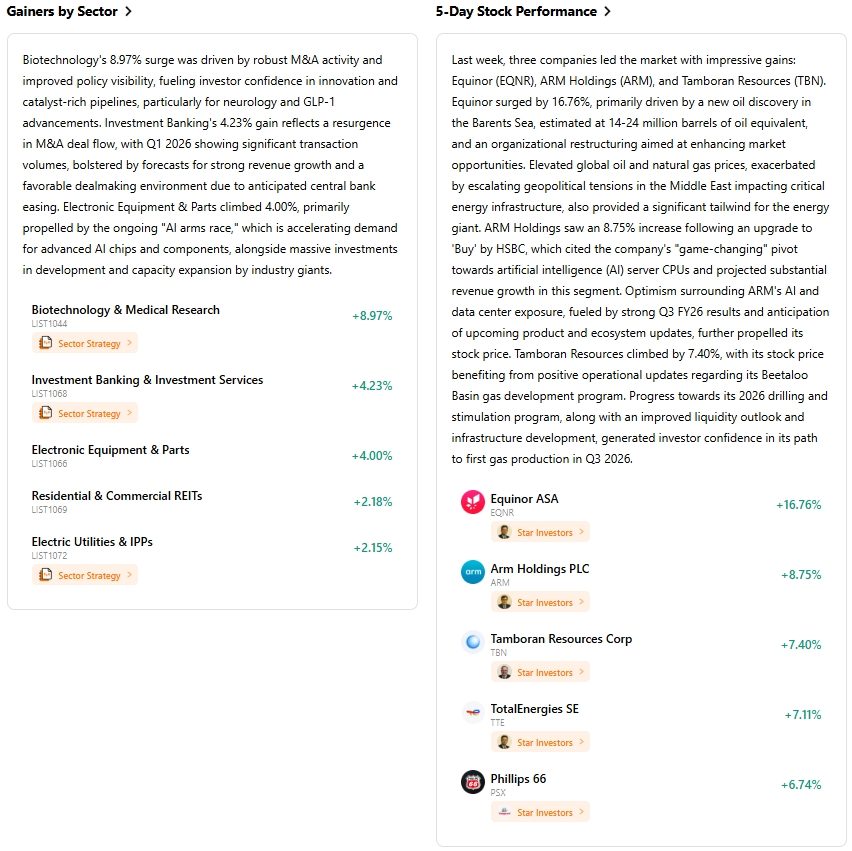

Hiệu suất chỉ số trong 5 ngày

Bài viết đề xuất