Chứng khoán Mỹ lao dốc trong tuần này, nhưng chuyến thăm Trung Quốc của ông Trump có thể thúc đẩy một đợt hồi phục ngắn hạn.

TradingKey - Tuần mới mở màn với một cảm giác bất an quen thuộc trên khắp Phố Wall. Lịch sử, dữ liệu thực tế và những dư chấn tàn khốc từ căng thẳng Mỹ-Iran tái diễn đã cùng chỉ ra rủi ro suy thoái đang gia tăng. Bất chấp mọi sự phấn khích xung quanh việc đầu tư vào trí tuệ nhân tạo, sự lạc quan đó có vẻ quá nhỏ bé để bù đắp cho cú sốc giá năng lượng tăng cao — và các thị trường đang bắt đầu phản ánh điều này.

Mặc dù sản lượng dầu khí của Mỹ hiện gần như đáp ứng đủ nhu cầu trong nước, nhưng bức tranh năng lượng toàn cầu đã trở nên u ám. Các nhà đầu tư lo ngại rằng môi trường vĩ mô thắt chặt sẽ không để cho cơn sốt AI được yên ổn; chi phí vốn trong lĩnh vực tính toán tiên tiến có thể chậm lại đúng lúc sự hưng phấn đạt đỉnh.

AI không thể bù đắp rủi ro suy thoái đang gia tăng

Câu chuyện công nghệ tiếp tục mang đến những đợt phấn khích riêng. Nvidia (NVDA) của Jensen Huang đã bước lên sân khấu tại hội nghị GTC tuần này trước sự chứng kiến của khán giả đang say mê, tiết lộ thứ mà ông gọi là danh mục đơn hàng nghìn tỷ USD. Nhu cầu, ông nói, “vẫn vượt xa nguồn cung”, với các đơn hàng mới ít bị thúc đẩy bởi các nhà cung cấp đám mây quy mô siêu lớn mà nhiều hơn bởi việc triển khai suy luận AI ở cấp độ doanh nghiệp — một thị trường đang đạt tới điều mà ông mô tả là điểm uốn. Việc triển khai các mô hình nghìn tỷ tham số đòi hỏi nguồn lực khổng lồ về sức mạnh tính toán độ trễ thấp, và Huang đã ca ngợi kiến trúc của Nvidia là “cơ sở hạ tầng có chi phí thấp nhất thế giới”, giúp kéo dài vòng đời sản phẩm trong khi vẫn giữ chi phí vận hành ở mức thấp.

Ở những nơi khác trong hệ sinh thái bán dẫn, Micron (MU) đã bổ sung thêm minh chứng về khả năng phục hồi của chính mình. Kết quả quý của nhà sản xuất chip nhớ này đã vượt xa kỳ vọng của thị trường, một sự xác nhận sống động rằng nhu cầu lưu trữ từ các ứng dụng AI tiếp tục tăng vọt. Giám đốc điều hành Sanjay Mehrotra gọi bộ nhớ là “tài sản chiến lược cho AI”, tiết lộ hợp đồng cung cấp 5 năm đầu tiên của công ty và thông báo rằng các chip HBM4 mới nhất của họ sẽ được đưa trực tiếp vào hệ thống của Nvidia.

Cùng với những công ty dẫn đầu ngành là Samsung và SK Hynix, thông điệp của Micron đã nhấn mạnh quy mô nhu cầu AI. Công suất của ba công ty này thực tế đã được đặt hết cho đến năm 2027 bởi các đơn đặt hàng liên quan đến AI, với giá bộ nhớ HBM dự kiến sẽ tăng 53% vào năm 2026 khi các khối lượng công việc suy luận — tiêu tốn năng lượng gấp khoảng ba lần so với quá trình đào tạo — thúc đẩy giai đoạn mở rộng phần cứng tiếp theo. Cú sốc nguồn cung này bổ sung hoàn hảo cho dự báo nghìn tỷ USD của Nvidia.

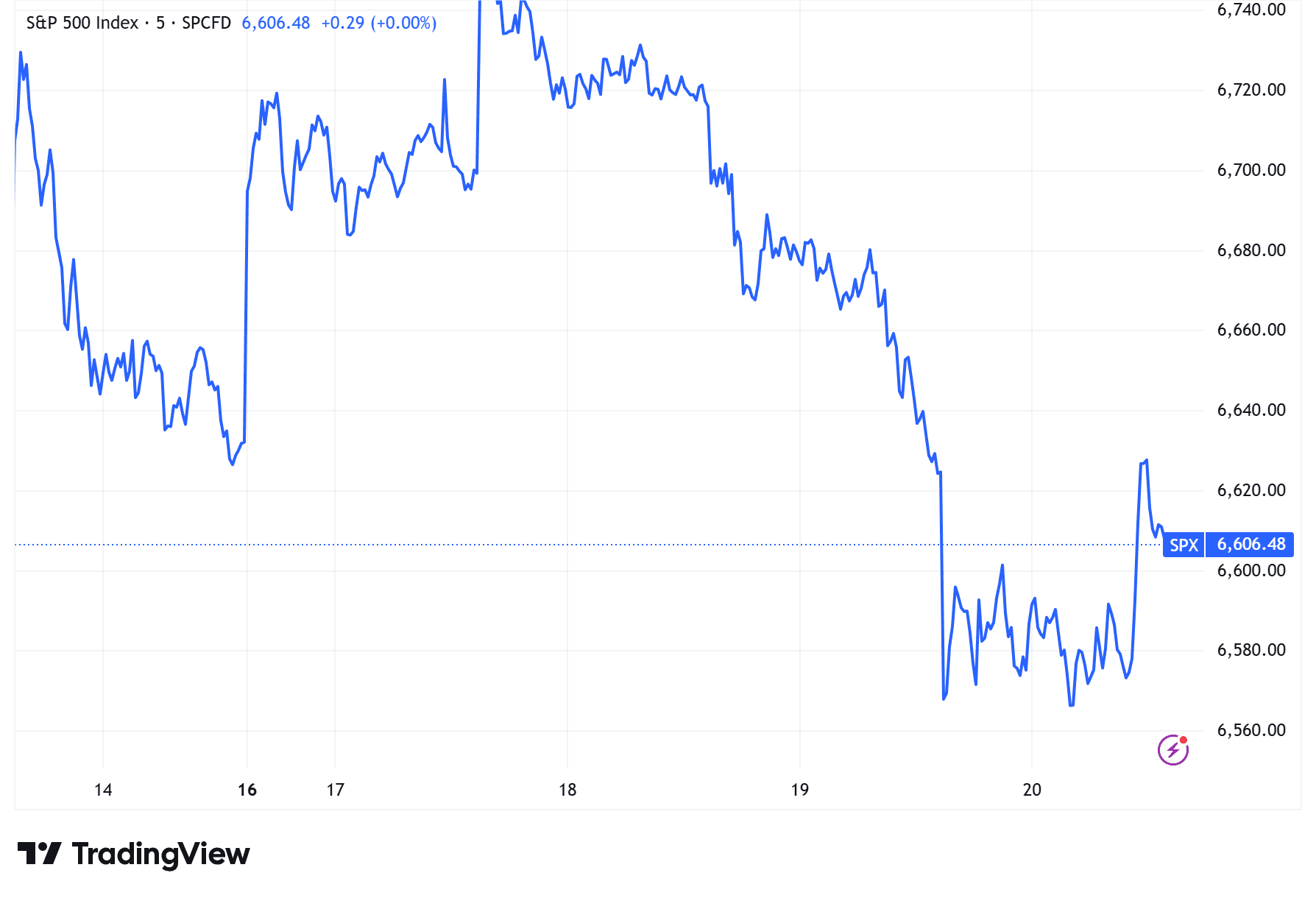

Tuy nhiên, trái ngược với bối cảnh bùng nổ công nghệ này, các dữ liệu vĩ mô vẫn rất nặng nề. Các chỉ số về việc làm và lạm phát gần đây, cùng với việc giá dầu leo thang không ngừng sau cuộc xung đột Iran, tất cả đều chỉ ra rủi ro suy thoái gia tăng. Chỉ số S&P 500 đã ghi nhận ba ngày giảm liên tiếp trong tuần này.

Chuyến thăm Trung Quốc của ông Trump mang lại động lực ngắn hạn

Tuy nhiên, không phải tất cả các chất xúc tác đều tiêu cực. Triển vọng về chuyến thăm Bắc Kinh sắp tới của Tổng thống Trump đã trở thành một điểm tựa tâm lý quan trọng cho các thị trường, với một số nhà giao dịch đặt cược rằng đối thoại được nối lại giữa Washington và Bắc Kinh có thể chuyển hóa thành một đợt phục hồi ngắn hạn. Nhiều người coi chuyến đi này là tín hiệu cho thấy năm 2026 có thể đánh dấu một năm điều hòa trong quan hệ Mỹ-Trung. Kể từ khi Washington tạm dừng một phần chế độ thuế quan vào năm 2025, cả hai bên đều có động lực mạnh mẽ để ổn định thương mại. Nhìn lại lịch sử gần một thập kỷ trước: trong chuyến thăm năm 2017 của ông Trump, các công ty Mỹ và Trung Quốc đã ký kết các thỏa thuận hợp tác trị giá 253,5 tỷ USD, kích hoạt đợt phục hồi rộng khắp của thị trường chứng khoán toàn cầu.

Nếu lịch sử là một chỉ dẫn, ngành hàng không vũ trụ có thể lại được hưởng lợi. Vào năm 2017, chuyến thăm đã mang lại một thỏa thuận lớn cho 250 chiếc máy bay Boeing 737 MAX; ngày nay, Trung Quốc vẫn chiếm khoảng 30% lượng giao hàng của Boeing. Các hợp đồng mới có thể nâng danh mục đơn hàng của công ty lên tới 15–20%.

Ngành nông nghiệp cũng đóng vai trò quan trọng trong các tính toán chính trị. Với việc cuộc bầu cử giữa nhiệm kỳ đang đến gần, ông Trump có mọi lý do để phô diễn những “chiến thắng” thương mại với cử tri ở vùng Trung Tây, nơi các bang nông nghiệp có thể quyết định kết quả bầu cử. Việc Trung Quốc nối lại hoạt động mua đậu nành và ngô sẽ cung cấp minh chứng với chi phí thấp cho sự thành công. Sau khi xuất khẩu sang Trung Quốc giảm một nửa vào năm 2025, các công ty như Archer Daniels Midland (chiếm 15% doanh số bán hàng sang Trung Quốc) và Bunge, nhà kinh doanh ngũ cốc lớn thứ hai thế giới, vẫn cực kỳ nhạy cảm với các kỳ vọng miễn trừ thuế quan; việc xác nhận các hợp đồng dài hạn trong chuyến thăm có thể nâng cao đáng kể khả năng dự báo doanh thu cho năm tài chính tiếp theo.

Thương mại năng lượng có thể tạo thêm một tầng liên kết khác. Cuộc đối đầu Mỹ-Iran đang diễn ra, một cách nghịch lý, đã củng cố vị thế của Mỹ với tư cách là nước xuất khẩu khí thiên nhiên hóa lỏng hàng đầu thế giới. Đối với Cheniere Energy, nhà sản xuất LNG lớn nhất nước Mỹ, việc ký kết các hợp đồng cung cấp dài hạn với người mua Trung Quốc có thể kết nối lợi ích xuất khẩu của Washington với nhu cầu năng lượng ngày càng tăng của Bắc Kinh — một kịch bản sẽ giúp giảm áp lực cho lưới điện Mỹ và hỗ trợ cơn khát năng lượng của ngành công nghiệp AI trong nước.

Triển vọng chứng khoán Mỹ gắn liền với ảnh hưởng của ông Trump trong cuộc bầu cử giữa nhiệm kỳ

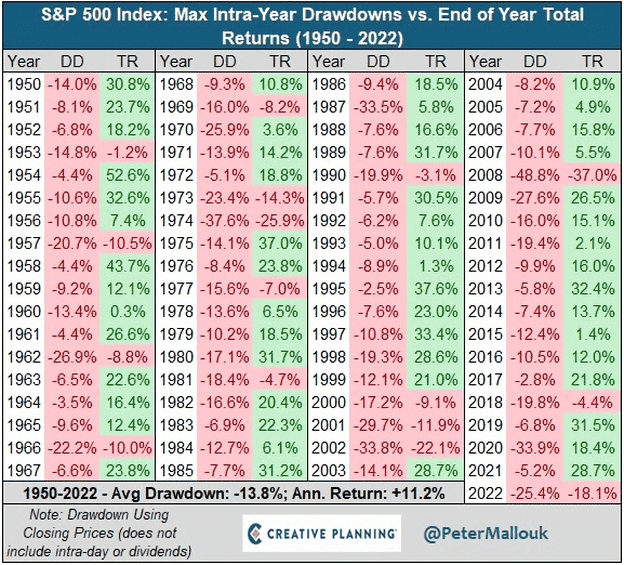

Nhìn lại lịch sử một lần nữa, chứng khoán Mỹ có xu hướng suy yếu trước cuộc bầu cử giữa nhiệm kỳ trước khi tìm lại đà phục hồi sau đó. Trong thế kỷ qua, mức giảm trung bình từ đỉnh xuống đáy của S&P 500 trong các năm bầu cử giữa nhiệm kỳ là 18%, với các đợt sụt giảm trước bầu cử từ 10% trở lên là phổ biến. Tuy nhiên, trong ba tháng sau cuộc bỏ phiếu, chỉ số này thường tăng 5,8%, và tăng gần 15% trong năm tiếp theo.

Trong ngắn hạn, những kỳ vọng xung quanh chuyến thăm Trung Quốc của ông Trump đã trở thành chất xúc tác tâm lý chính của thị trường. Bất kỳ đợt phục hồi nào cũng sẽ phụ thuộc vào những kết quả cụ thể được công bố — và các nhà đầu tư sẽ theo dõi khung thời gian tháng 4 để tìm kiếm các tín hiệu chính sách.

Khi kỳ bầu cử giữa nhiệm kỳ năm 2026 đến gần, biến động có khả năng sẽ gia tăng, một phần không nhỏ là do phong cách điều hành chính sách của ông Trump vẫn dễ gây bùng nổ như mọi khi. Ed Clissold, chiến lược gia trưởng tại Ned Davis Research, có một thuật ngữ cho việc này — “Giao dịch Big Mac”, một cách chơi chữ đánh dấu sự tiếp cận của cuộc bầu cử giữa nhiệm kỳ. Ông kỳ vọng một phản ứng dây chuyền sẽ diễn ra xung quanh cuộc bỏ phiếu vào mùa thu.

Bản thân ông Trump đã bắt đầu tập trung vào các chi phí sinh hoạt hàng ngày trước thềm chiến dịch: giá dầu, lãi suất thế chấp, lãi suất thẻ tín dụng và lãi suất quỹ liên bang đều trở thành mục tiêu công kích. Mỗi thông báo đều gây ra những cơn chấn động cho nhóm cổ phiếu tài chính. Thói quen điều hành thông qua các bài đăng bùng nổ trên mạng xã hội đảm bảo rằng gần như mọi tuyên bố đều có sức mạnh làm chao đảo nhiều lĩnh vực — khiến biến động, ở hiện tại, trở thành một đặc điểm thay vì một lỗi của chu kỳ thị trường thời đại Trump.

Bài viết đề xuất