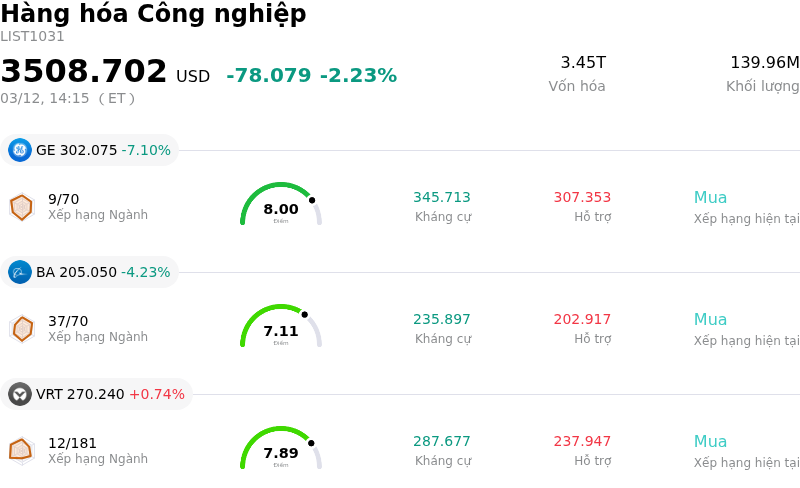

Parker-Hannifin Corp (PH) cổ phiếu di chuyển giảm 3.79% vào ngày 12 thg 3: Điều này gửi đi tín hiệu gì?

Parker-Hannifin Corp (PH) di chuyển giảm 3.79%. Lĩnh vực Hàng hóa Công nghiệp giảm 2.23%. Công ty có hiệu suất kém hơn toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: General Electric Co (GE) giảm 7.10%; Boeing Co (BA) giảm 4.23%; Vertiv Holdings Co (VRT) tăng 0.74%.

Điều gì đang tác động đến giá cổ phiếu giảm của Parker-Hannifin Corp (PH) hôm nay?

Giá cổ phiếu của PH đã ghi nhận đà sụt giảm trong phiên giao dịch hôm nay, nhiều khả năng do chịu ảnh hưởng từ sự kết hợp của các yếu tố kinh tế vĩ mô và những cân nhắc liên quan đến một thương vụ thâu tóm gần đây. Mặc dù các nền tảng tài chính và triển vọng ngành của công ty vẫn tích cực, nhưng tâm lý thị trường chung dường như đã đóng một vai trò quan trọng.

Trên quy mô toàn cầu, ngày 12/3/2026 đã chứng kiến sự thoái lui của thị trường chứng khoán tại một số khu vực do giá dầu thô thế giới tăng trở lại. Sự gia tăng này được cho là bắt nguồn từ căng thẳng địa chính trị leo thang, cụ thể là các cuộc tấn công gia tăng tại Eo biển Hormuz. Những sự kiện như vậy thường gây ra lo ngại lạm phát lan rộng, làm giảm khẩu vị rủi ro của nhà đầu tư và làm dấy lên nỗi lo về khả năng tăng lãi suất, tất cả đều có thể gây áp lực giảm giá lên các thị trường chứng khoán, bao gồm cả những công ty có nền tảng tốt như Parker Hannifin. Ngoài ra, xung đột địa chính trị trực tiếp đe dọa các chuỗi cung ứng toàn cầu, vốn là mối lo ngại đối với các nhà sản xuất công nghiệp.

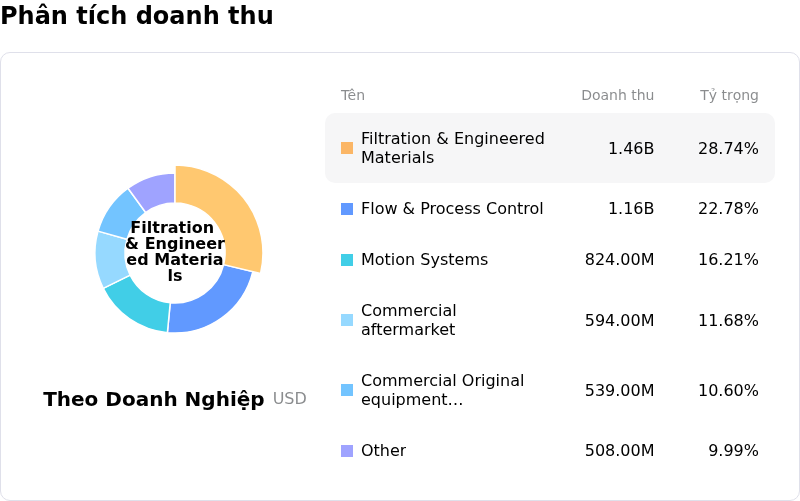

Xét từ góc độ nội tại, Parker Hannifin nhìn chung nhận được các xếp hạng tích cực từ các nhà phân tích, với mức đồng thuận "Mua" và các đợt điều chỉnh tăng dự báo lợi nhuận cho năm tài chính 2026, nhờ nhu cầu hàng không vũ trụ mạnh mẽ và các xu hướng tích cực trong sản xuất. Tuy nhiên, thương vụ thâu tóm lớn đối với Filtration Group Corporation trị giá 9,25 tỷ USD được công bố vào tháng 11/2025 lại mang đến một bức tranh đa chiều. Mặc dù được kỳ vọng sẽ đóng góp vào tăng trưởng và lợi nhuận, thương vụ này cũng "làm tăng đáng kể đòn bẩy" và nâng cao "hồ sơ rủi ro" của công ty so với các đối thủ cùng ngành. Những thách thức tiềm ẩn trong việc hợp nhất hoặc rủi ro tài chính gia tăng liên quan đến thương vụ mua lại bằng vốn vay quy mô lớn này có thể đang góp phần gây ra tâm lý thận trọng cho các nhà đầu tư, đặc biệt là trong giai đoạn thị trường có nhiều bất ổn. Hơn nữa, một số nhà phân tích, chẳng hạn như Stifel vào ngày 5/3/2026, đã lặp lại xếp hạng "Giữ", lưu ý rằng cổ phiếu có vẻ đang được định giá cao hơn so với mức định giá hợp lý, điều này có thể đã thúc đẩy một số áp lực bán.

Do đó, đà sụt giảm có thể bắt nguồn từ tác động của các rủi ro địa chính trị gia tăng đối với tâm lý thị trường chung, cùng với những lo ngại kéo dài về đòn bẩy và rủi ro hợp nhất từ thương vụ thâu tóm Filtration Group, bất chấp kết quả tài chính mạnh mẽ và triển vọng dài hạn tích cực của công ty.

Phân tích kỹ thuật của Parker-Hannifin Corp (PH)

Về mặt kỹ thuật, Parker-Hannifin Corp (PH) có MACD (12,26,9) đạt [7.27], phát ra tín hiệu trung lập. RSI ở mức 40.88 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -70.01 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Độ phủ truyền thông của Parker-Hannifin Corp (PH)

Về mặt phủ sóng truyền thông, Parker-Hannifin Corp (PH) có điểm số phủ sóng là 36, cho thấy độ quan tâm truyền thông thấp. Chỉ số tâm lý thị trường hiện tại đang ở trong vùng tích cực.

Phân tích Cơ bản của Parker-Hannifin Corp (PH)

Parker-Hannifin Corp (PH) thuộc ngành Hàng hóa Công nghiệp. Doanh thu thường niên mới nhất đạt $19.85B, xếp hạng 9 trong ngành. Lợi nhuận ròng đạt $3.53B, xếp hạng 4 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $1024.16, cao nhất là $1168.00 và thấp nhất là $618.44.

Thêm thông tin về Parker-Hannifin Corp (PH)

Các rủi ro đặc thù của doanh nghiệp:

- Việc nhiều lãnh đạo cấp cao, bao gồm COO, CFO và các Phó Chủ tịch, bán ra lượng lớn cổ phiếu trong tháng 2/2026 cho thấy sự thiếu tự tin tiềm ẩn vào triển vọng ngắn hạn của công ty, với hơn 12 triệu USD giá trị cổ phiếu đã được bán trong 90 ngày qua.

- Một số nhà đầu tư tổ chức, chẳng hạn như Bank of Montreal Can và South Dakota Investment Council, đã giảm tỷ trọng nắm giữ tại Parker-Hannifin trong quý 3/2025, theo các báo cáo công bố vào tháng 3/2026, cho thấy sự thận trọng nhất định từ phía các tổ chức.

- Mặc dù triển vọng lợi nhuận năm tài chính 2026 đã được nâng lên, công ty vẫn đối mặt với rủi ro từ việc tăng chi phí vốn và các hoạt động tái cấu trúc, điều có thể khiến dòng tiền tự do trở nên khó dự đoán hơn.

- Sự phụ thuộc ngày càng tăng của Parker-Hannifin vào mảng hàng không vũ trụ và việc tích hợp thành công các thương vụ thâu tóm gần đây làm phát sinh các rủi ro thực thi, vì bất kỳ sai sót nào trong các lĩnh vực này cũng có thể gây áp lực lên biên lợi nhuận, đặc biệt là trong bối cảnh phải bù đắp cho nhu cầu công nghiệp cốt lõi đang trì trệ.

Bài viết đề xuất