Điểm tin Tuần qua trên Phố Wall của TradingKey: Đợt cắt giảm khẩn cấp của Fed và các phán quyết về thuế quan kích hoạt sự xoay vòng nhóm ngành giữa bối cảnh áp lực vĩ mô.

Điểm tin và Phân tích Thị trường Tuần qua

TradingKey - Bối cảnh kinh tế vĩ mô cho thấy một bức tranh đa chiều, với ước tính GDP thực tế quý 4/2025 ban đầu ở mức 1,4%, thấp hơn kỳ vọng, một phần do chính phủ đóng cửa trong 43 ngày. Lạm phát vẫn là một mối lo ngại khi chỉ số PCE lõi chưa làm tròn đạt mức 0,355% so với tháng trước (0,4% sau khi làm tròn), mức tăng hàng tháng lớn nhất trong một năm. Giá sản xuất cũng tăng cao hơn. Tuy nhiên, lạm phát CPI tháng 1/2026 đã giảm xuống còn 2,4% so với cùng kỳ năm ngoái và lạm phát lõi đã hạ nhiệt xuống còn 2,5% so với cùng kỳ. Cục Dự trữ Liên bang (Fed) đã thực hiện đợt cắt giảm lãi suất khẩn cấp 50 điểm cơ bản, đợt cắt giảm ngoài kỳ họp đầu tiên kể từ tháng 3/2020, với lý do là "những áp lực gần đây trên thị trường tài chính" và nhu cầu duy trì sự ổn định sau sự sụp đổ của ba ngân hàng. Căng thẳng địa chính trị với Iran càng làm tăng thêm sự bất ổn của thị trường. Việc Tòa án Tối cao bác bỏ các mức thuế quan của Nhà Trắng ban đầu gây ra sự bất ổn, nhưng các thị trường đã tăng điểm trở lại sau tin tức này, lấn át cả tình trạng lạm phát dai dẳng và số liệu GDP quý 4 đáng thất vọng. Tuy nhiên, chính quyền đã ra tín hiệu rằng các biện pháp thuế quan thay thế đang được theo đuổi. Số lượng việc làm phi nông nghiệp trong tháng 1/2026 đã tăng 130.000, với tỷ lệ thất nghiệp ở mức 4,3%. Sự gia tăng việc làm tập trung ở các lĩnh vực chăm sóc sức khỏe, hỗ trợ xã hội và xây dựng, khiến một số quan chức Fed đặt câu hỏi về sức mạnh tổng thể của thị trường lao động.

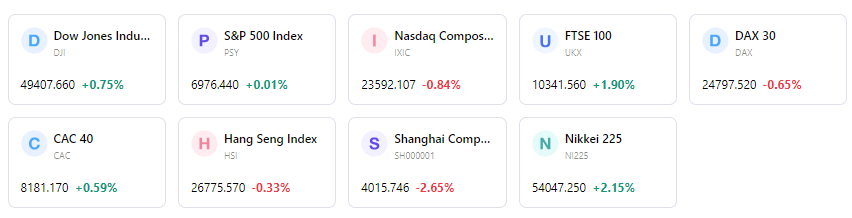

Hiệu suất thị trường đã trải qua một tuần đầy biến động nhưng kết thúc trong sắc xanh. Chỉ số S&P 500 tăng 1,07%, Nasdaq Composite tăng 1,51% và Chỉ số Trung bình Công nghiệp Dow Jones nhích thêm 0,25%. Một sự luân chuyển ngành đáng chú ý đang diễn ra, với các cổ phiếu công nghiệp, hàng tiêu dùng phòng thủ và năng lượng dẫn dắt thị trường đi lên, trong khi các nhóm công nghệ, dịch vụ truyền thông, hàng tiêu dùng chu kỳ và tài chính có kết quả kém hơn. Các cổ phiếu năng lượng đã tăng hơn 22% tính từ đầu năm đến ngày 18/2, và nhóm công nghiệp tăng 16,05%. Các sự kiện chính trong tuần bao gồm bài phát biểu của Thống đốc Fed Waller vào ngày 23/2, phán quyết về thuế quan của Tòa án Tối cao và báo cáo kết quả kinh doanh của một số doanh nghiệp, bao gồm Ovintiv và Viatris. Dòng vốn và tâm lý nhà đầu tư chịu tác động từ đợt cắt giảm lãi suất khẩn cấp của Fed, khi chỉ số VIX tăng cho thấy nỗi lo ngại gia tăng, và đồng USD giảm giá mạnh so với đồng euro. Nhìn chung, thị trường cho thấy sự mất kết nối giữa hiệu suất cổ phiếu mạnh mẽ (đặc biệt ở các lĩnh vực cụ thể) và những lo ngại kinh tế tiềm ẩn, vốn bị trầm trọng hơn bởi hành động chính sách tiền tệ bất ngờ và lạm phát dai dẳng.

Các động lực thị trường chủ chốt và triển vọng đầu tư tuần tới

Các sự kiện sắp tới bao gồm một loạt dữ liệu kinh tế dày đặc, với Chỉ số Sản xuất ISM vào thứ Hai, ngày 2/3; Cơ hội việc làm JOLTS vào thứ Ba, ngày 3/3; và Báo cáo việc làm ADP, Chỉ số Phi sản xuất ISM cùng Báo cáo Beige Book của Cục Dự trữ Liên bang vào thứ Tư, ngày 4/3. Tuần này sẽ khép lại với Báo cáo Việc làm then chốt, bao gồm Bảng lương phi nông nghiệp, Tỷ lệ thất nghiệp và Thu nhập bình quân mỗi giờ vào thứ Sáu, ngày 6/3. Mùa báo cáo kết quả kinh doanh tiếp tục diễn ra, với RadNet công bố sau giờ đóng cửa phiên thứ Hai, ngày 2/3, cùng một lượng lớn các công ty khác, có thể bao gồm một số thành viên trong nhóm Magnificent Seven (ví dụ: Nvidia), dự kiến báo cáo trong suốt tuần, đặc biệt là vào thứ Năm, ngày 5/3.

Dự báo logic thị trường cho thấy sự tập trung tiếp tục vào dữ liệu thị trường lao động và các chỉ số lạm phát để đánh giá lộ trình chính sách của Fed, đặc biệt là sau đợt cắt giảm lãi suất khẩn cấp gần đây. Xu hướng luân chuyển sang các lĩnh vực "kinh tế thực" dự kiến sẽ tiếp tục được duy trì. Các khuyến nghị chiến lược nghiêng về việc duy trì tăng tỷ trọng ở nhóm ngành công nghiệp, tiêu dùng thiết yếu và năng lượng, nhờ hiệu suất vượt trội tương đối của các nhóm này. Các cảnh báo rủi ro bao gồm khả năng thị trường tài chính tiếp tục bất ổn sau động thái khẩn cấp của Fed, tác động không chắc chắn từ các chính sách thương mại đang thay đổi và những hệ lụy của việc tăng trưởng việc làm tập trung đối với sức khỏe tổng thể của nền kinh tế.

Thị trường Tuần qua

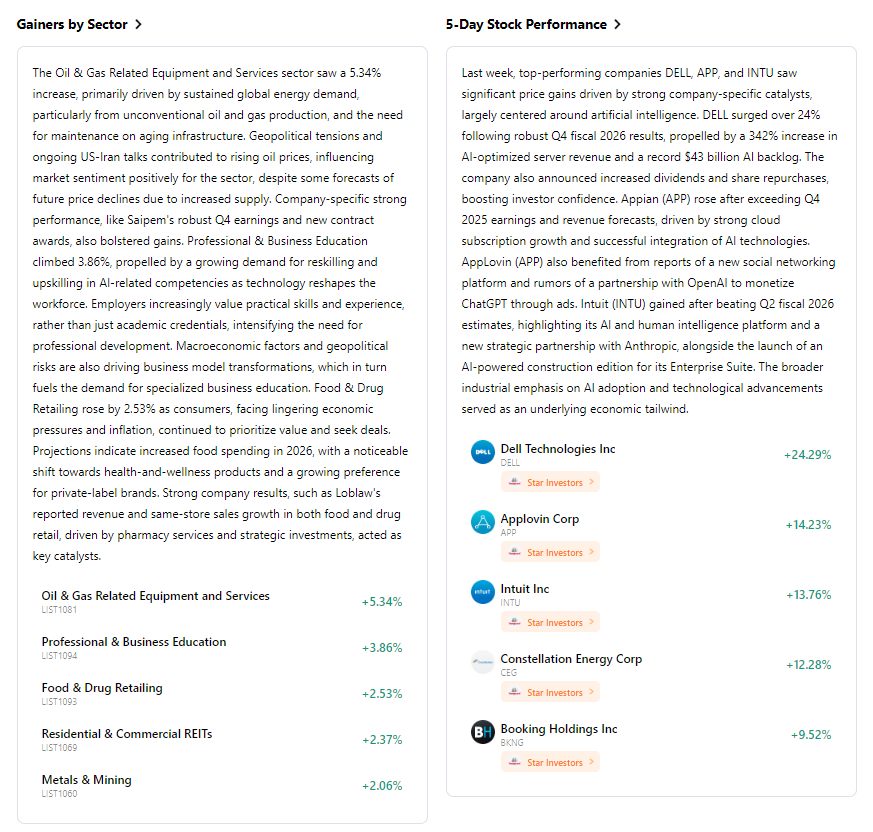

Hiệu suất chỉ số trong 5 ngày

Bài viết đề xuất