TradingKey - Điểm tin Tuần qua tại Phố Wall: Sức chống chịu của nền kinh tế thúc đẩy xu hướng luân chuyển nhóm ngành.

Tổng kết và Phân tích thị trường tuần qua

Bối cảnh kinh tế vĩ mô: Tuần từ ngày 12 đến 18/1/2026 đã cung cấp những góc nhìn mới về bức tranh kinh tế vĩ mô của Mỹ, với các dữ liệu quan trọng về lạm phát và doanh số bán lẻ được công bố. Chỉ số giá tiêu dùng (CPI) tháng 12, công bố vào thứ Ba ngày 13/1, cho thấy lạm phát tổng thể tăng 0,3% và lạm phát lõi tăng 0,2% trong tháng, đưa tỷ lệ lạm phát hàng năm lên mức 2,7%. Chỉ số giá sản xuất (PPI) tháng 11 được công bố vào thứ Tư ngày 14/1, cho thấy PPI lõi đi ngang so với mức dự báo tăng 0,2%, trong khi PPI tổng thể khớp với kỳ vọng với mức tăng 0,2%. Đáng chú ý, dữ liệu PPI tháng 12 không được công bố, có khả năng do chính phủ Mỹ đóng cửa vào cuối năm 2025. Doanh số bán lẻ tháng 11 cũng vượt kỳ vọng, tăng 0,6% ở mức tổng thể và 0,5% ở mức lõi, công bố vào thứ Tư ngày 14/1. Thị trường lao động cho thấy khả năng phục hồi khi số đơn xin trợ cấp thất nghiệp trong tuần kết thúc vào khoảng ngày 15/1 đạt tổng cộng 198.000 đơn, thấp hơn mức 215.000 đơn như dự báo. Về phía Cục Dự trữ Liên bang Mỹ (Fed), Chủ tịch Fed khu vực New York John C. Williams đã phát biểu vào ngày 12/1 rằng chính sách tiền tệ đang ở vị thế tốt, ông dự báo lạm phát sẽ đạt đỉnh trong nửa đầu năm 2026 trước khi giảm dần và kỳ vọng tăng trưởng GDP sẽ cao hơn mức xu hướng. Các yếu tố địa chính trị vẫn duy trì ảnh hưởng, với giá dầu tăng mạnh do các cuộc biểu tình leo thang tại Iran.

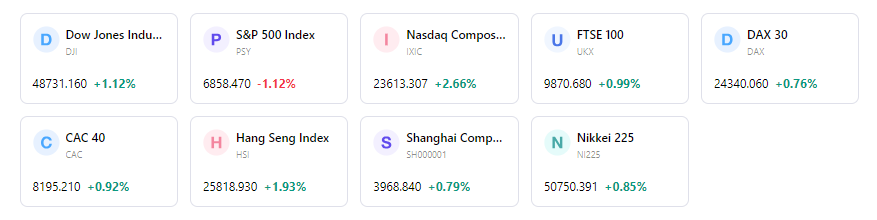

Tổng quan diễn biến thị trường: Các thị trường chứng khoán Mỹ ghi nhận kết quả trái chiều trong tuần qua. Chỉ số trung bình công nghiệp Dow Jones chốt tuần tăng 87 điểm ở mức 49.359 điểm, sau khi chạm mức cao nhất là 49.587 điểm vào thứ Hai và mức thấp nhất là 48.879 điểm vào thứ Tư. Chỉ số S&P 500 gần như đi ngang khi giảm 0,14% (tương đương 9,95 điểm) xuống mức 6.940 điểm, với mức cao nhất trong tuần là 6.985 điểm vào thứ Hai và mức thấp nhất là 6.890 điểm vào thứ Tư. Chỉ số Nasdaq Composite đóng cửa ở mức 25.529 điểm, giảm 145 điểm so với mức mở cửa hôm thứ Hai, dao động giữa mức cao nhất là 25.809 điểm và mức thấp nhất là 25.280 điểm. Diễn biến theo ngành cho thấy sự luân chuyển dòng tiền khi các nhà đầu tư chuyển dịch từ cổ phiếu công nghệ sang các cổ phiếu chu kỳ, đồng thời các cổ phiếu quốc phòng cũng nhận được lực đẩy. Quỹ Utilities Select Sector SPDR tăng 1,2% và Materials Select Sector SPDR tăng 1,6%, với 9 trên tổng số 11 nhóm ngành thuộc S&P 500 kết thúc tuần trong sắc xanh.

Phân tích các sự kiện chính: Mùa báo cáo kết quả kinh doanh quý 4/2025 của các doanh nghiệp đã chính thức bắt đầu trong tuần này. Các tổ chức tài chính lớn đã công bố báo cáo, bao gồm JPMorgan Chase vào thứ Ba; Bank of America, Wells Fargo và Citigroup vào thứ Tư; cùng Blackrock, Goldman Sachs và Morgan Stanley vào thứ Năm. Những báo cáo này được theo dõi sát sao để tìm kiếm cái nhìn sâu sắc về hiệu quả hoạt động và triển vọng của các doanh nghiệp. Một số quan chức Fed cũng đã có các bài phát biểu công khai theo kế hoạch, góp phần vào các cuộc thảo luận của thị trường về chính sách tiền tệ.

Dòng tiền và tâm lý thị trường: Các dòng vốn cho thấy tâm lý thận trọng, với tổng dòng tiền rút ra ước tính từ các quỹ tương hỗ dài hạn và quỹ ETF đạt 7,16 tỷ USD trong giai đoạn 8 ngày kết thúc vào ngày 7/1/2026. Riêng các quỹ cổ phiếu nội địa đã ghi nhận dòng vốn rút ra ước tính là 32,02 tỷ USD. Ngược lại, các quỹ trái phiếu ghi nhận dòng vốn đổ vào ước tính đạt 24,96 tỷ USD. Các sản phẩm đầu tư tài sản kỹ thuật số ghi nhận 454 triệu USD dòng vốn rút ra, trong đó thị trường Mỹ đáng chú ý chứng kiến mức rút ròng 569 triệu USD, nguyên nhân được cho là do triển vọng Fed cắt giảm lãi suất vào tháng 3 đang mờ nhạt dần. Chỉ số biến động VIX của CBOE có sự dao động, bắt đầu tuần ở mức 15,12 vào ngày 12/1 và đóng cửa ở mức 15,86 vào ngày 16/1, đạt đỉnh ở mức 16,75 vào ngày 14/1. Kỳ vọng của thị trường về việc Fed cắt giảm lãi suất trong tháng 1 đã giảm đáng kể trong tuần qua.

Đánh giá tổng quan: Thị trường đã trải qua một giai đoạn với tâm lý trái chiều, đặc trưng bởi các phiên giao dịch trồi sụt của S&P 500 và Nasdaq. Các dữ liệu kinh tế đã đưa ra những tín hiệu đa chiều về lạm phát và thị trường lao động, dẫn đến việc điều chỉnh lại kỳ vọng về lộ trình cắt giảm lãi suất của Fed. Việc bắt đầu mùa báo cáo lợi nhuận quý 4/2025, đặc biệt là từ các ngân hàng lớn, đã cung cấp những cái nhìn ban đầu về sức khỏe doanh nghiệp, bên cạnh sự luân chuyển dòng tiền đáng kể từ nhóm cổ phiếu công nghệ sang các lĩnh vực mang tính chu kỳ và phòng thủ hơn.

Các yếu tố dẫn dắt thị trường then chốt & Triển vọng đầu tư tuần tới

Các sự kiện sắp tới: Tuần tới, từ ngày 20 đến ngày 24 tháng 1, sẽ bắt đầu với việc các thị trường Hoa Kỳ đóng cửa vào thứ Hai nhân Ngày Martin Luther King Jr. Các báo cáo kinh tế quan trọng bao gồm GDP quý 4, Sản lượng công nghiệp và Doanh số bán lẻ của Trung Quốc vào thứ Hai. Thứ Ba sẽ có quyết định lãi suất của Ngân hàng Nhân dân Trung Quốc, dữ liệu thị trường lao động Vương quốc Anh và kết quả kinh doanh của các công ty Hoa Kỳ như Johnson & Johnson. Chỉ số CPI của Vương quốc Anh sẽ được công bố vào thứ Tư. Lịch trình ngày thứ Năm bao gồm báo cáo thị trường lao động của Australia, chỉ số PMI sơ bộ từ các nền kinh tế chủ chốt, GDP quý 3 của Hoa Kỳ và chỉ số Chi tiêu tiêu dùng cá nhân (PCE) quan trọng của Hoa Kỳ. Tuần lễ kết thúc vào thứ Sáu với quyết định lãi suất của Ngân hàng Trung ương Nhật Bản, doanh số bán lẻ của Vương quốc Anh và chỉ số PMI sơ bộ của Hoa Kỳ.

Dự báo logic thị trường: Rủi ro địa chính trị và sự biến động của thị trường năng lượng được dự báo sẽ tiếp tục định hình động lực thị trường đầu năm 2026. Trong khi lạm phát có dấu hiệu hạ nhiệt, đà tăng trưởng dường như không đồng đều giữa các lĩnh vực. Định hướng tương lai từ các cuộc họp báo cáo kết quả kinh doanh của doanh nghiệp, đặc biệt là từ các công ty công nghệ và tài chính, sẽ đóng vai trò quan trọng trong việc phác thảo xu hướng nhu cầu, áp lực chi phí và kế hoạch đầu tư. Các phát biểu từ các quan chức Cục Dự trữ Liên bang (Fed) sẽ vẫn là tâm điểm, ảnh hưởng đến kỳ vọng về các động thái chính sách tiền tệ trong tương lai.

Khuyến nghị chiến lược và phân bổ: Chúng tôi khuyến nghị phân bổ cân bằng giữa các cổ phiếu chất lượng cao và các vị thế chọn lọc trong tài sản thu nhập cố định. Cổ phiếu vốn hóa lớn được kỳ vọng sẽ đóng vai trò trụ cột, trong khi phân khúc vốn hóa vừa và nhỏ cần một vị thế trung lập, cân bằng hơn, mở ra cơ hội để bổ sung một cách chọn lọc. Trong danh mục cổ phiếu, chúng tôi hiện ưu tiên ngành công nghiệp hơn ngành hàng tiêu dùng không thiết yếu. Các nhà đầu tư nên cân nhắc đầu tư theo từng giai đoạn vào các phân khúc vốn hóa vừa và nhỏ.

Cảnh báo rủi ro: Các rủi ro chính bao gồm sự không chắc chắn kéo dài về chính sách từ các ngân hàng trung ương, tăng trưởng kinh tế không đồng đều và các áp lực địa chính trị đang diễn ra có thể tác động đến giá năng lượng và các điều kiện tài chính. Định giá ở mức cao, tính chất hạn hẹp của các đợt tăng trưởng thị trường gần đây, sự tập trung lợi nhuận và các rủi ro thương mại mở cũng là những vấn đề cần lưu ý. Những lo ngại về tính độc lập của Cục Dự trữ Liên bang (Fed) do áp lực bên ngoài cũng vẫn là một rủi ro.

Thị trường hàng tuần

Hiệu suất chỉ số trong 5 ngày

Bài viết đề xuất