Cục Dự trữ Liên bang dự kiến sẽ giữ nguyên lãi suất khi cuộc chiến ở Iran làm mờ triển vọng

- Cục Dự trữ Liên bang Mỹ dự kiến sẽ giữ nguyên lãi suất chính sách cho cuộc họp thứ hai liên tiếp.

- Tóm tắt các Dự báo Kinh tế sẽ cung cấp những thông tin quan trọng về triển vọng chính sách khi các thị trường lo ngại về sự trở lại của lạm phát do sự tăng vọt của giá năng lượng.

- Những nhận xét của Chủ tịch Fed Powell có thể làm gia tăng sự biến động của USD khi cuộc chiến ở Iran đã làm giảm mạnh kỳ vọng về việc cắt giảm lãi suất trong năm nay.

Cục Dự trữ Liên bang Mỹ (Fed) sẽ công bố quyết định lãi suất của mình vào thứ Tư, một cuộc họp quan trọng để các thị trường đánh giá lập trường của ngân hàng trung ương quan trọng nhất thế giới sau cú sốc năng lượng có thể đặt nhiệm vụ kép của Fed vào tình thế căng thẳng. Trong khi quyết định chính về lãi suất là điều đã được dự đoán, sự gia tăng giá Dầu sau cuộc chiến ở Iran thêm một lớp không chắc chắn có thể biến cuộc họp này trở nên thú vị hơn – và biến động hơn cho các thị trường – so với dự kiến ban đầu.

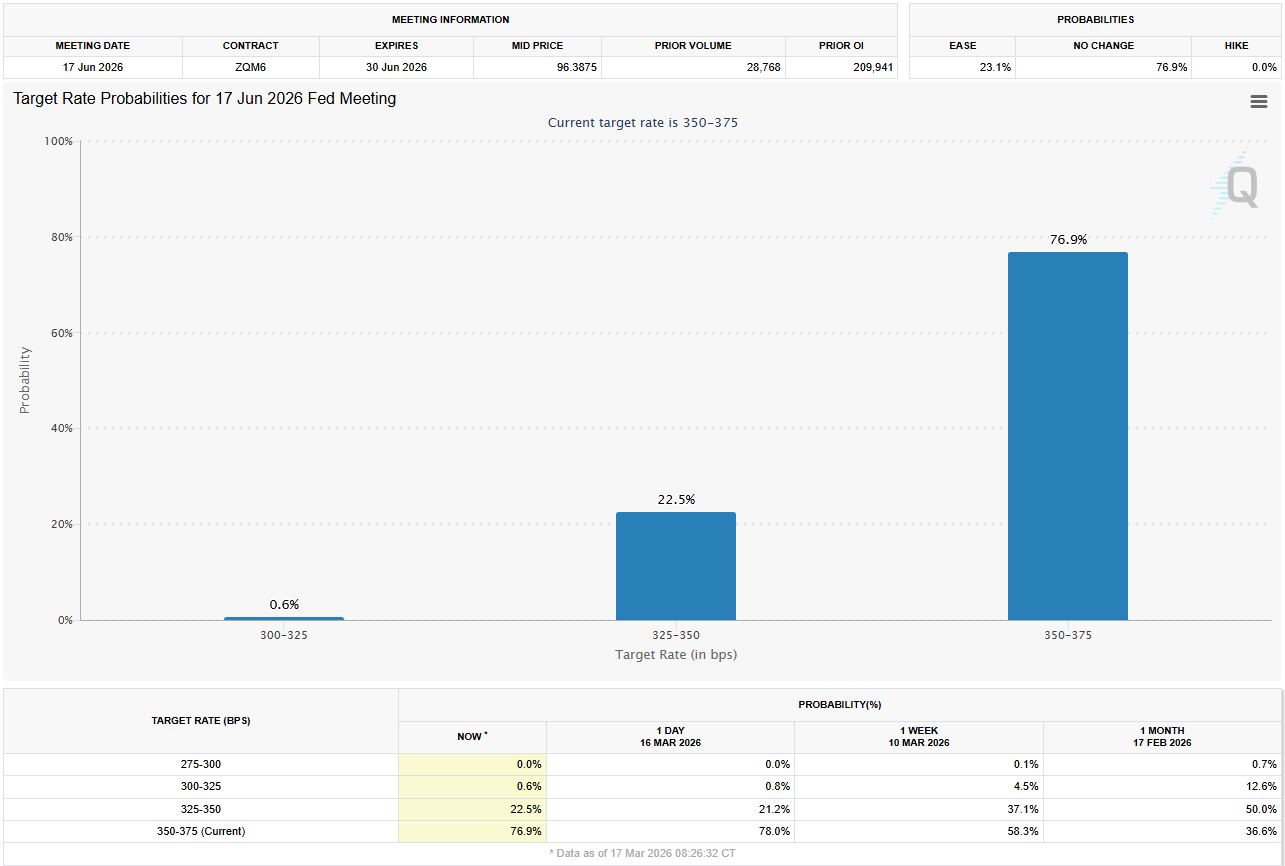

Các thị trường dự kiến rộng rãi rằng Ủy ban Thị trường mở Liên bang (FOMC) sẽ giữ nguyên lãi suất chính sách trong phạm vi 3,5%-3,75% cho cuộc họp thứ hai liên tiếp.

Vì quyết định này gần như đã được định giá hoàn toàn, Tóm tắt các Dự báo Kinh tế (SEP) và những nhận xét của Chủ tịch Fed Jerome Powell trong cuộc họp báo sau cuộc họp có thể ảnh hưởng đến hiệu suất của Đồng đô la Mỹ (USD).

Công cụ CME FedWatch cho thấy các nhà đầu tư gần như không thấy khả năng cắt giảm lãi suất trong cả tháng Ba và tháng Tư, trong khi định giá hơn 75% xác suất giữ nguyên chính sách trong tháng Sáu. Thực tế, các thị trường hiện chỉ kỳ vọng một lần cắt giảm lãi suất trong năm nay, một sự thay đổi lớn so với ba lần cắt giảm được dự đoán trước khi cuộc chiến ở Iran bùng nổ.

Điều gì đã thay đổi? Fed sẽ tiến hành cuộc họp của mình trong những hoàn cảnh đặc biệt khi giá dầu thô tăng cao, do việc đóng cửa Eo biển Hormuz giữa cuộc chiến đang diễn ra giữa Hoa Kỳ (Mỹ) và Iran, làm gia tăng sự không chắc chắn xung quanh triển vọng lạm phát.

Nhà kinh tế Philip Wee của DBS Group cho rằng Fed bước vào cuộc họp ngày 17-18 tháng 3 bị mắc kẹt giữa lạm phát do năng lượng tăng vọt và tăng trưởng kinh tế Mỹ suy yếu.

"Chủ tịch Fed Jerome Powell có thể vẫn bị ám ảnh bởi bóng ma "đi sau đường cong" của năm 2022, khi phản ứng chậm trễ trước giá cả tăng vọt đã buộc phải thực hiện một chu kỳ tăng lãi suất đau đớn và quyết liệt," Wee lưu ý. Tuy nhiên, lần này, Fed hiện đang đối mặt với một nền kinh tế mong manh, ông nói, trích dẫn sự điều chỉnh giảm đối với tăng trưởng Tổng sản phẩm quốc nội (GDP) quý IV và sự sụt giảm 92.000 trong số liệu việc làm phi nông nghiệp (NFP) trong tháng Hai.

"FOMC phải xác định liệu những cú sốc giá năng lượng này có đại diện cho một mối đe dọa lạm phát chính cần lãi suất cao hơn hay là một loại thuế tiêu dùng cần cắt giảm," Wee kết luận.

Khi nào Fed sẽ công bố quyết định lãi suất của mình và điều đó có thể ảnh hưởng đến EUR/USD như thế nào?

Fed dự kiến sẽ công bố quyết định lãi suất và phát hành tuyên bố chính sách tiền tệ, cùng với SEP, vào lúc 18:00 GMT. Điều này sẽ được theo sau bởi cuộc họp báo của Chủ tịch Fed Jerome Powell bắt đầu vào 18:30 GMT.

Quyết định lãi suất bản thân khó có thể kích hoạt một phản ứng thị trường đáng kể, nhưng các nhà đầu tư sẽ xem xét kỹ lưỡng SEP và giọng điệu của Chủ tịch Fed Powell.

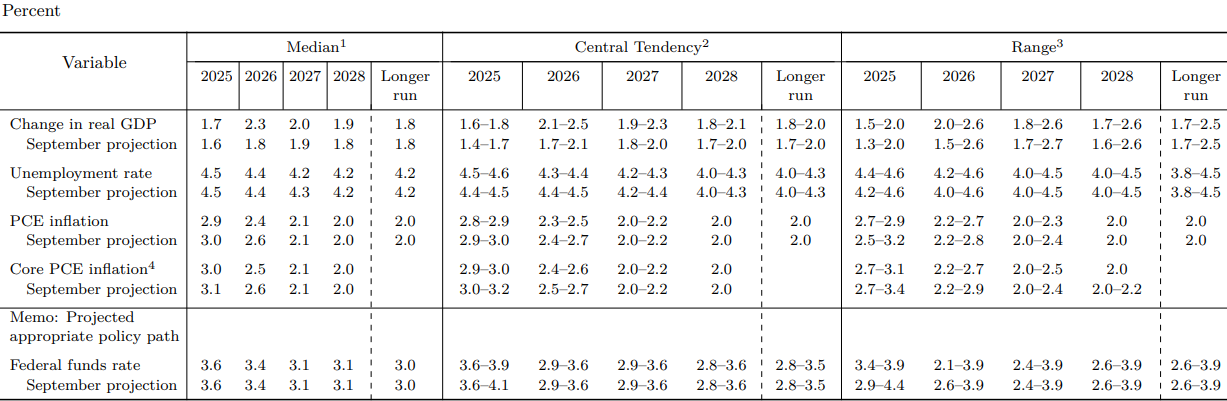

SEP mới nhất, được công bố vào tháng 12, cho thấy rằng các dự báo của ngân hàng trung ương ngụ ý một cắt giảm lãi suất 25 điểm cơ bản (bps) vào năm 2026, và một lần cắt giảm 25 bps khác vào năm 2027.

Thêm vào đó, dự báo của các nhà hoạch định chính sách Fed cho lạm phát PCE vào cuối năm 2026 đã giảm xuống 2,4% từ 2,6% trong SEP tháng 9. Với sự gia tăng gần đây của giá dầu, các quan chức Fed có khả năng sẽ chỉ ra lạm phát cao hơn trong tương lai.

Công cụ CME FedWatch chỉ ra khoảng 30% khả năng rằng lãi suất chính sách sẽ giữ nguyên trong khoảng 3,5%-3,75% vào cuối năm. Trong trường hợp biểu đồ dấu chấm nhấn mạnh rằng phần lớn các nhà hoạch định chính sách ủng hộ việc giữ nguyên chính sách trong phần còn lại của năm 2026, cùng với việc điều chỉnh tăng dự báo lạm phát PCE vào cuối năm 2026, đồng USD có thể tăng cường sức mạnh với phản ứng ngay lập tức và đè nặng lên EUR/USD.

Ngược lại, đồng USD có thể chịu áp lực giảm giá và cho phép EUR/USD đạt được lực kéo nếu SEP chỉ ra ít nhất một lần cắt giảm 25 bps trong năm nay.

Khi các thị trường tiêu hóa tuyên bố chính sách và SEP, họ sẽ chuyển sự chú ý sang cuộc họp báo của Powell, mà có khả năng sẽ tập trung vào nỗi lo về việc phục hồi lạm phát và tương lai của ông tại Fed.

Nếu Powell gợi ý rằng họ sẽ phải ưu tiên kiểm soát lạm phát và kỳ vọng lạm phát do giá dầu tăng, điều này có thể xác nhận kỳ vọng về một lãi suất chính sách ổn định lâu hơn và hỗ trợ đồng USD. Mặt khác, đồng USD có khả năng sẽ mất đi sự quan tâm trong trường hợp Powell không nhấn nút hoảng loạn, lưu ý rằng họ sẽ cần thêm thời gian để đánh giá cách mà xung đột Mỹ-Iran có thể ảnh hưởng đến động lực lạm phát và rằng họ sẽ cần phải chú ý hơn đến điều kiện thị trường lao động và hỗ trợ tăng trưởng sau khi thấy sự sụt giảm mạnh trong NFP tháng 2.

"Powell sẽ cẩn thận tránh đưa ra bất kỳ tín hiệu mạnh mẽ nào về tương lai và nhấn mạnh tính hai mặt của các rủi ro phát sinh từ cú sốc nguồn cung năng lượng," nhóm nghiên cứu của Danske Bank cho biết.

"Hầu hết các thành viên FOMC vẫn thấy mức lãi suất chính sách hiện tại cao hơn một chút so với mức trung lập, và khi sự không chắc chắn về năng lượng giảm bớt, chúng tôi dự đoán Fed cuối cùng sẽ thực hiện thêm hai lần cắt giảm lãi suất vào tháng 6 và tháng 9," họ bổ sung. "Sự kéo dài của sự không chắc chắn có thể đẩy các lần cắt giảm dự kiến ra xa hơn trong tương lai nhưng không xóa bỏ hoàn toàn, điều mà chúng tôi dự đoán sẽ được phản ánh trong các điểm cập nhật," các nhà phân tích kết luận.

Eren Sengezer, nhà phân tích trưởng phiên châu Âu tại FXStreet, cung cấp một triển vọng kỹ thuật ngắn hạn cho EUR/USD:

"Triển vọng kỹ thuật ngắn hạn chỉ ra một sự tích tụ áp lực giảm giá. Đường trung bình động giản đơn (SMA) 20 ngày đã hoàn thành một giao cắt giảm giá với SMA 50 ngày và gần đây đã giảm xuống dưới SMA 100 ngày và 200 ngày. Thêm vào đó, chỉ báo sức mạnh tương đối (RSI) vẫn ở dưới 40 sau khi phục hồi nhẹ từ vùng quá bán dưới 30."

"Về phía giảm, 1,1380 (mức thoái lui Fibonacci 38,2% của xu hướng tăng 2025-2026) được coi là mức hỗ trợ chính trước 1,1170 (mức thoái lui Fibonacci 50%). Trong trường hợp EUR/USD đạt đến khu vực 1,1660-1,1700, nơi mà mức thoái lui Fibonacci 23,6%, SMA 100 ngày và SMA 200 ngày tạo thành một kháng cự mạnh, các nhà đầu tư kỹ thuật có thể hành động. Trong kịch bản này, 1,1900 (mức tròn, mức tĩnh) có thể được coi là rào cản kỹ thuật tiếp theo."

Câu hỏi thường gặp về Fed

Chính sách tiền tệ tại Hoa Kỳ được định hình bởi Cục Dự trữ Liên bang (Fed). Fed có hai nhiệm vụ: đạt được sự ổn định giá cả và thúc đẩy việc làm đầy đủ. Công cụ chính của Fed để đạt được các mục tiêu này là điều chỉnh lãi suất. Khi giá cả tăng quá nhanh và lạm phát cao hơn mục tiêu 2% của Fed, Fed sẽ tăng lãi suất, làm tăng chi phí đi vay trên toàn bộ nền kinh tế. Điều này dẫn đến đồng Đô la Mỹ (USD) mạnh hơn vì khiến Hoa Kỳ trở thành nơi hấp dẫn hơn đối với các nhà đầu tư quốc tế gửi tiền của họ. Khi lạm phát giảm xuống dưới 2% hoặc Tỷ lệ thất nghiệp quá cao, Fed có thể hạ lãi suất để khuyến khích đi vay, điều này gây áp lực lên Đồng bạc xanh.

Cục Dự trữ Liên bang (Fed) tổ chức tám cuộc họp chính sách mỗi năm, trong đó Ủy ban Thị trường Mở Liên bang (FOMC) đánh giá các điều kiện kinh tế và đưa ra các quyết định về chính sách tiền tệ. FOMC có sự tham dự của mười hai quan chức Fed – bảy thành viên của Hội đồng Thống đốc, Thống đốc Ngân hàng Dự trữ Liên bang New York và bốn trong số mười một Thống đốc Ngân hàng Dự trữ khu vực còn lại, những người phục vụ nhiệm kỳ một năm theo chế độ luân phiên.

Trong những tình huống cực đoan, Cục Dự trữ Liên bang có thể dùng đến một chính sách có tên là Nới lỏng định lượng (QE). QE là quá trình mà Fed tăng đáng kể dòng tín dụng trong một hệ thống tài chính bị kẹt. Đây là một biện pháp chính sách không theo tiêu chuẩn được sử dụng trong các cuộc khủng hoảng hoặc khi lạm phát cực kỳ thấp. Đây là vũ khí được Fed lựa chọn trong cuộc Đại khủng hoảng tài chính năm 2008. Điều này liên quan đến việc Fed in thêm Đô la và sử dụng chúng để mua trái phiếu cấp cao từ các tổ chức tài chính. QE thường làm suy yếu Đồng đô la Mỹ.

Thắt chặt định lượng (QT) là quá trình ngược lại của Nới lỏng định lượng (QE), theo đó Cục Dự trữ Liên bang ngừng mua trái phiếu từ các tổ chức tài chính và không tái đầu tư số tiền gốc từ các trái phiếu mà họ nắm giữ đến hạn để mua trái phiếu mới. Thông thường, điều này có lợi cho giá trị của đồng đô la Mỹ.

Bài viết đề xuất