Top 5 ngân hàng số châu Âu đưa tiền mã hóa đến gần hơn với nhà đầu tư nhỏ lẻ

Mặc dù MiCA đã tạo ra nhiều thách thức cho sự phát triển của lĩnh vực tiền điện tử tại châu Âu trong năm qua, nhưng ngành tài sản số tại khu vực này vẫn có giá trị hơn 250 tỷ USD. Trong đó, các ngân hàng số đang góp phần rất lớn vào tốc độ chấp nhận tiền điện tử.Bảng xếp hạng dưới đây đánh giá 5 ngân hàng số hàng đầu châu Âu dựa trên số lượng người dùng, chiều sâu sản phẩm tiền điện tử, mức độ phủ sóng địa lý và khả năng tích hợp vào tài chính hàng ngày tính đến tháng 03/2026. Hầu hết các nền tảng đều không công bố khối lượng giao dịch, vì vậy xếp hạng tập trung vào mức độ phân phối và tính thực tế thay vì các hoạt động đầu cơ.

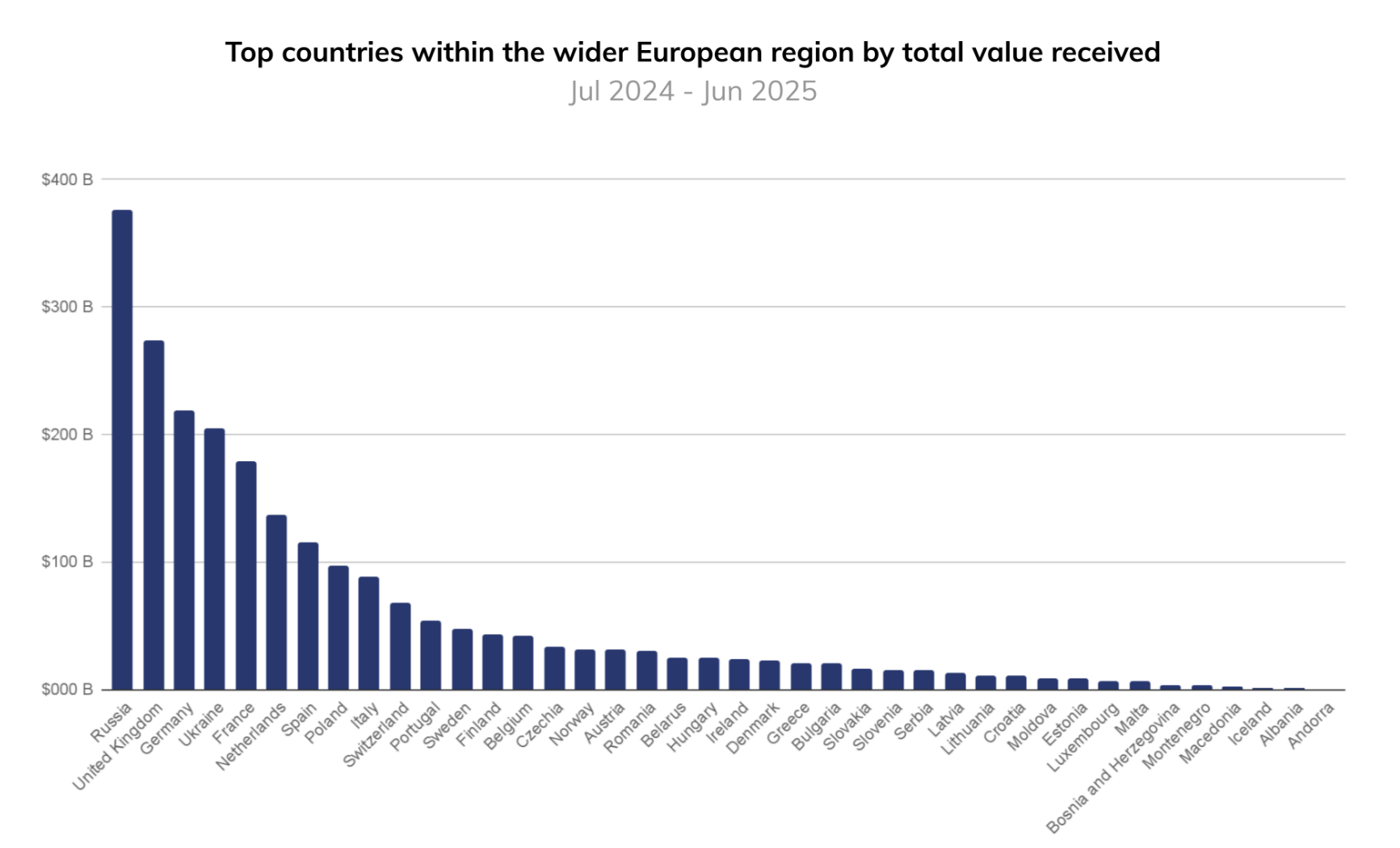

Mức độ chấp nhận tiền điện tử tại các quốc gia châu Âu. Nguồn: Chainalysis

Mức độ chấp nhận tiền điện tử tại các quốc gia châu Âu. Nguồn: Chainalysis

| Xếp hạng | Ngân hàng số | Lượng người dùng | Truy cập crypto | Số lượng token | Điểm mạnh nổi bật | Hạn chế chính |

| 1 | Revolut | 50 triệu+ | Gốc (giao dịch, staking, Revolut X trong ứng dụng) | 100+ | Quy mô lớn nhất + đầy đủ các sản phẩm crypto | Phức tạp về pháp lý ở nhiều thị trường |

| 2 | N26 | 8 triệu+ | Gốc (tích hợp với Bitpanda) | 200+ | Phổ biến tại EU + giao diện đơn giản | Hạn chế về tính năng giao dịch nâng cao |

| 3 | bunq | 12 triệu+ | Gốc (hợp tác với Kraken) | 200+ | Mở rộng nhanh + đa dạng thị trường | Số lượng người dùng còn kém so với đối thủ |

| 4 | Monzo | 9 triệu+ | Gián tiếp (kết nối sàn giao dịch ngoài) | Không rõ | Nhiều người dùng tại Anh + chú trọng tuân thủ | Không có hình thức kiếm tiền từ crypto nội bộ |

| 5 | Lydia | 7 triệu+ | Gián tiếp (qua đối tác) | Không rõ | Khách hàng nhỏ lẻ tham gia mạnh (Pháp) | Mức độ phủ địa lý hạn chế |

Khám phá các đơn vị dẫn đầu trong làn sóng chuyên nghiệp hóa crypto

1. Revolut — quy mô và chiều sâu sản phẩm

Revolut đang dẫn đầu thị trường châu Âu với hơn 50 triệu người dùng trên toàn cầu, là ngân hàng số cung cấp dịch vụ tiền điện tử lớn nhất hiện nay.

Bộ sản phẩm crypto của Revolut được đánh giá là vượt trội với hơn 100 loại token, có thêm các tính năng staking, mua lặp lại cũng như nền tảng giao dịch nâng cao (Revolut X).

Tiền điện tử đã trở thành trung tâm trong siêu ứng dụng tài chính của Revolut. Nhờ sự kết hợp giữa quy mô lớn và nhiều tính năng phong phú, đây là nền tảng tiền điện tử toàn diện nhất trong nhóm ngân hàng số châu Âu.

Sàn giao dịch tiền điện tử tích hợp trong Revolut

Sàn giao dịch tiền điện tử tích hợp trong Revolut

2. N26 — Tiếp cận đơn giản ở quy mô lớn

N26 cũng ghi dấu ấn mạnh mẽ tại châu Âu với hơn 8 triệu người dùng. Sản phẩm crypto của N26 hợp tác cùng các đơn vị hạ tầng, cho phép mua bán hơn 200 loại token.

N26 tập trung vào sự đơn giản. Người dùng có thể mua/bán tiền điện tử ngay trong ứng dụng ngân hàng với giao diện trực quan và thân thiện.

N26 ưu tiên trải nghiệm dễ sử dụng hơn là các tính năng chuyên sâu. Nhờ vậy, ngân hàng góp phần đưa tiền điện tử đến gần hơn với khách hàng sử dụng dịch vụ ngân hàng hàng ngày trên khắp EU.

N26 hỗ trợ giao dịch hơn 400 token thông qua ứng dụng ngân hàng

N26 hỗ trợ giao dịch hơn 400 token thông qua ứng dụng ngân hàng

3. bunq — chiến lược mở rộng nhanh

bunq đã phát triển lên hơn 12 triệu người dùng và liên tục mở rộng các sản phẩm crypto của mình ra nhiều thị trường khác nhau.

Với sự hợp tác cùng các sàn giao dịch lớn, bunq mang đến lựa chọn mua bán hơn 200 token trực tiếp trong ứng dụng. bunq cũng rất nhanh nhạy khi tích hợp crypto không chỉ ở châu Âu mà còn tại Mỹ.

Điểm mạnh của bunq là tốc độ triển khai. Nền tảng này xây dựng hình ảnh một ngân hàng linh hoạt, tích hợp crypto vào chiến lược “tất cả trong một” của mình.

bunq hỗ trợ tạo thu nhập thụ động với các chức năng staking crypto

bunq hỗ trợ tạo thu nhập thụ động với các chức năng staking crypto

4. Monzo — tiếp cận có kiểm soát

Monzo phục vụ hơn 9 triệu người dùng tại Anh quốc. Khác biệt so với các đối thủ, Monzo hiện chưa hỗ trợ giao dịch tiền điện tử trực tiếp trên nền tảng.

Thay vào đó, Monzo cho phép người dùng kết nối với các nền tảng crypto bên ngoài, đồng thời kiểm soát chặt chẽ các vấn đề liên quan đến gian lận và tuân thủ pháp luật.

Điều này hạn chế việc áp dụng trực tiếp trong ứng dụng. Tuy nhiên, hướng đi của Monzo cho thấy chiến lược cẩn trọng, ưu tiên bảo vệ người dùng thay vì mở rộng crypto một cách nhanh chóng.

Monzo định vị mình là ngân hàng số thân thiện với crypto

Monzo định vị mình là ngân hàng số thân thiện với crypto

5. Lydia — Nhóm nhỏ nhưng gắn kết

Lydia chủ yếu hoạt động tại Pháp với hơn 7 triệu người dùng, tập trung vào nhóm khách hàng trẻ, ưu tiên di động.

Ứng dụng này cho phép truy cập crypto thông qua hợp tác với các đối tác, giúp người dùng dễ dàng mua và giữ tài sản số ngay trong môi trường ứng dụng thanh toán quen thuộc.

Dù phạm vi địa lý còn hạn chế, Lydia lại có sự gắn kết người dùng mạnh mẽ. Người dùng của Lydia thường xuyên sử dụng các tính năng tài chính, tạo điều kiện thuận lợi cho nhà đầu tư nhỏ lẻ tiếp cận crypto tự nhiên hơn.

Xếp hạng này cho thấy điều gì

Các ngân hàng số châu Âu giờ đây không còn chỉ cạnh tranh về khả năng tiếp cận. Hầu hết đều đã tích hợp một số hình thức tiếp cận crypto.

Sự khác biệt nằm ở quy mô, mức độ đa dạng sản phẩm và cách mà crypto được tích hợp vào ngân hàng thường ngày như thế nào.

Revolut dẫn đầu với hệ sinh thái đầy đủ tính năng. N26 và bunq ưu tiên sự dễ dàng tiếp cận và mở rộng quy mô. Monzo và Lydia thì lại lựa chọn hướng đi thận trọng hoặc phục vụ các nhóm khách hàng riêng biệt.

Tổng thể, điều này thể hiện một xu hướng rõ nét: Crypto đang dần trở thành tính năng tiêu chuẩn trên các ứng dụng ngân hàng tại châu Âu, chuyển từ tiện ích tùy chọn sang dịch vụ tài chính tích hợp.

Bài viết đề xuất