Các quỹ ETF Bitcoin thu về 167 triệu USD khi Phố Wall rút hàng tỷ USD khỏi vàng

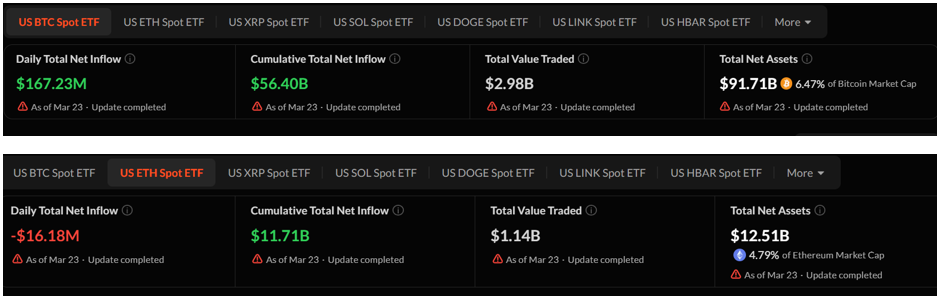

Các quỹ ETF Bitcoin (BTC) giao ngay tại Mỹ ghi nhận dòng tiền vào ròng 167 triệu USD vào ngày 23/03, chấm dứt chuỗi ba ngày rút vốn, trong khi SPDR Gold Shares (GLD) lại chứng kiến lượng rút vốn hàng tháng ở mức cao nhất từ trước đến nay.

Theo dữ liệu của SoSoValue, con số này đã góp phần kéo dài chuỗi tăng liên tiếp 4 tuần của các sản phẩm ETF Bitcoin giao ngay, đạt tổng cộng khoảng 1.53 tỷ USD tính đến ngày 20/03.

Sự đảo chiều tương quan giữa BTC và vàng

Dữ liệu từ CryptoQuant cho thấy mối tương quan giữa Bitcoin và vàng giảm xuống -0.88 vào ngày 18/03. Đây là mức âm lớn nhất kể từ sự kiện FTX sụp đổ vào tháng 11/2022.

Tuy nhiên, bối cảnh hiện nay đã thay đổi. Năm 2022, BTC lao dốc không phanh. Hiện tại, BTC đang giữ vững trên mốc 70,000 USD trong khi giá vàng bước vào thị trường giá xuống.

Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục giữ nguyên lãi suất trong tháng 03 và dự báo mức lãi suất chuẩn sẽ ở mức 3.4% đến hết năm 2026. Lãi suất thực cao khiến việc nắm giữ vàng (không sinh lời) trở nên kém hấp dẫn, đẩy dòng tiền của các tổ chức về những tài sản mang đặc tính rủi ro cao hơn.

GLD ghi nhận ngày rút vốn lớn nhất kể từ năm 2016 vào ngày 04/03, với 2.91 tỷ USD bị rút chỉ trong một phiên. Dữ liệu từ LSEG Lipper cho thấy các quỹ vàng toàn cầu đã mất khoảng 5.19 tỷ USD trong tuần kết thúc ngày 18/03. Trong cùng giai đoạn đó, các quỹ thị trường tiền tệ lại hút ròng 32.57 tỷ USD.

Dòng tiền đầu tư tổ chức cho thấy bức tranh phân hóa

Trong khi các ETF Bitcoin ghi nhận dòng tiền vào 167 triệu USD hôm thứ Hai thì các ETF Ethereum lại chứng kiến dòng tiền rút ròng 16.18 triệu USD trong cùng ngày, đánh dấu bốn phiên giảm liên tiếp.

Dòng tiền ETF Bitcoin và ETF Ethereum vào thứ Hai. Nguồn: SoSoValue

Dòng tiền ETF Bitcoin và ETF Ethereum vào thứ Hai. Nguồn: SoSoValue

Sự khác biệt giữa dòng tiền vào BTC và dòng tiền rút ra từ ETH đang phản ánh phần nào câu chuyện luân chuyển vốn của các tổ chức đầu tư.

Công ty Bitwise cho biết, BTC cùng nhóm tài sản tiền mã hóa lớn đã vượt trội so với cổ phiếu Mỹ và vàng kể từ ngày 01/03.

Trong khi đó, Hội đồng Vàng Thế giới cho biết nhu cầu toàn cầu về vàng đã vượt mốc 5,000 tấn lần đầu tiên trong năm 2025, trong đó các ngân hàng trung ương mua vào 863 tấn.

Bitwise nhấn mạnh rằng trong quá khứ, vàng thường tăng trước BTC khoảng 4 đến 7 tháng. Liệu sự phân kỳ hiện tại là dấu hiệu của một cuộc luân chuyển vốn lớn hay chỉ là một đợt tăng giá ngắn hạn vẫn phụ thuộc vào hướng đi của lãi suất của Fed và diễn biến xung đột ở Trung Đông trong quý 2 tới.

Bài viết đề xuất