Cú sốc dầu mỏ Mỹ khiến Wall Street chia rẽ

Ba công ty lớn nhất của phố Wall hiện đang có quan điểm trái chiều về cùng một giao dịch dầu mỏ. Sự khác biệt này có thể quyết định diễn biến thị trường trong vài tuần tới.

Sự khác biệt tập trung vào một con số duy nhất: 100 USD mỗi thùng dầu. Việc giá dầu West Texas Intermediate (WTI) giữ trên mức này hay sụp đổ nhanh chóng cũng sẽ tác động trực tiếp tới thị trường chứng khoán, lạm phát và đường đi lãi suất của Fed đến năm 2026.

Kịch bản tiêu cực: Giá dầu 100 USD cản trở đà phục hồi

Andrew Tyler của JPMorgan đã nêu rõ những rủi ro phía giảm. Anh cảnh báo S&P 500 có thể giảm 10% từ đỉnh nếu căng thẳng Iran khiến giá dầu vượt 100 USD và rủi ro nguồn cung năng lượng tiếp tục tăng lên.

Vấn đề cốt lõi, theo Tyler, nằm ở cách các nhà đầu tư bố trí danh mục. Phần lớn nhà đầu tư đã “trung lập” với nhóm năng lượng, phần vì đã bán cổ phiếu dầu khi kỳ vọng căng thẳng lắng dịu. Điều này khiến danh mục đầu tư dễ bị tổn thương nếu tình hình trở nên xấu hơn.

“Nhà đầu tư nhỏ lẻ đang chưa có sự chuẩn bị… Quan điểm bi quan ngắn hạn sẽ kết thúc nếu xung đột được giải quyết, bởi các yếu tố vĩ mô vẫn đang hỗ trợ,” theo lời Deaton, trích dẫn từ Tyler.

Đồng nghiệp Mislav Matejka của Tyler cho rằng thị trường còn phải chịu thêm áp lực ngắn hạn trước khi có thể ổn định trở lại. Tuy nhiên, ông dự báo tình trạng này chỉ kéo dài vài tuần, chứ không phải là một chu kỳ giảm giá kéo dài nhiều tháng.

Theo Matejka, có thể thị trường sẽ tạo đáy trong tuần này hoặc tuần sau, sau đó những nhóm cổ phiếu bị bán quá mức như công nghiệp, chip bán dẫn, tiêu dùng không thiết yếu, thị trường mới nổi và khu vực đồng euro sẽ trở thành cơ hội mua vào.

“Rủi ro ngắn hạn vẫn còn, đặc biệt từ dầu và trái phiếu. Giá dầu có thể tăng mạnh hơn nữa trong ngắn hạn, dù mức tăng hiện tại vẫn nhỏ hơn thời chiến tranh Nga–Ukraine, trong khi giá xăng tại Mỹ đã tăng 10–15%,” ông chia sẻ.

Các nhóm AI lớn bị bán tháo mạnh cũng có thể hồi phục nhẹ sau làn sóng giảm rủi ro này.

Trong khi đó, Phoebe White – một chuyên gia khác tại JPMorgan – lại đưa ra cảnh báo về rủi ro cấu trúc dài hạn. Theo bà nhận định, rủi ro từ dầu mỏ có hai giai đoạn chính:

- Trong ngắn hạn, giá dầu tăng sẽ kéo kỳ vọng lạm phát lên cao.

- Nếu giá duy trì trên 100 USD/thùng trong thời gian dài, sức mua của người tiêu dùng sẽ bị kìm hãm, cuối cùng làm lạm phát giảm (chứ không tăng), đồng thời làm suy yếu tâm lý phục hồi kinh doanh mà thị trường đang kỳ vọng.

Đây là biến số từ Fed

Barclays lại bổ sung góc nhìn về chính sách. Jonathan Miller cho rằng giá dầu tăng là rủi ro lớn nhất ảnh hưởng tới triển vọng lạm phát hiện nay.

Ngân hàng này vẫn dự đoán Fed sẽ giảm lãi suất hai lần, mỗi lần 25 điểm cơ bản – một lần vào tháng 06 và một lần vào tháng 12/2026. Tuy nhiên, họ cảnh báo đà tăng của giá dầu có thể làm đảo lộn hoàn toàn kế hoạch này.

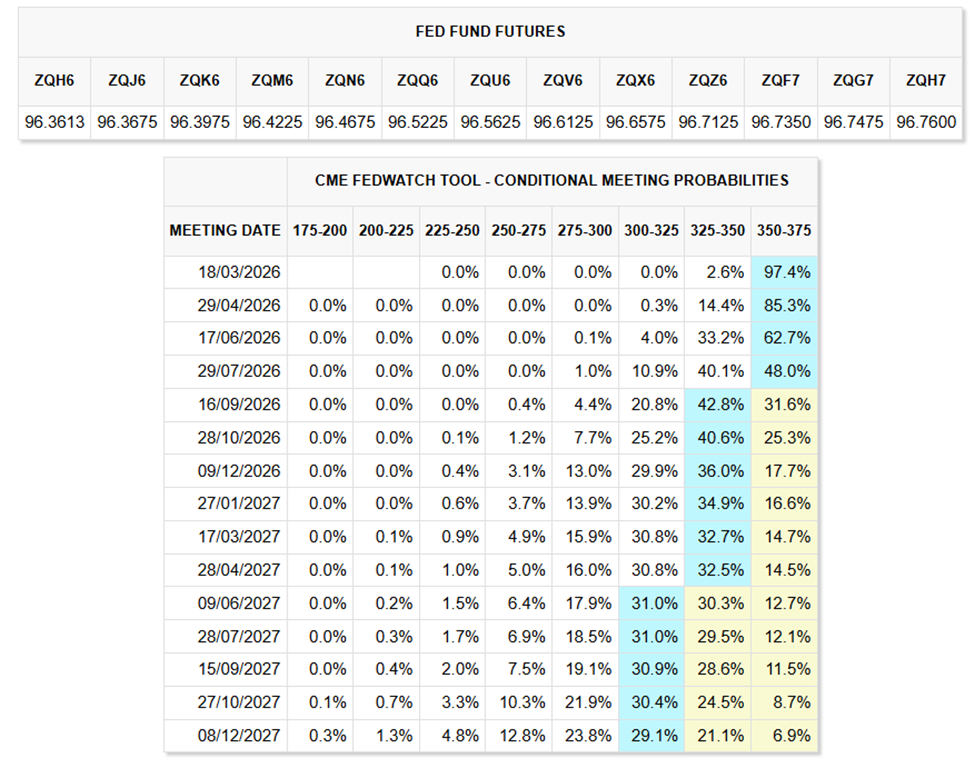

Dữ liệu từ công cụ CME FedWatch cũng cho thấy phần lớn nhà đầu tư nhỏ lẻ đặt cược Fed sẽ giữ nguyên lãi suất đến giữa năm 2026.

Thị trường chỉ đang kỳ vọng Fed sẽ hạ lãi suất nhẹ từ 1–2 lần (mỗi lần 25 điểm cơ bản) trước cuối năm, khiến tổng mức giảm lãi suất trong phần còn lại của 2026 chỉ khoảng 25–50 điểm cơ bản.

Dự báo xác suất Fed hạ lãi suất trong phần còn lại của năm 2026. Nguồn: CME FedWatch Tool

Dự báo xác suất Fed hạ lãi suất trong phần còn lại của năm 2026. Nguồn: CME FedWatch Tool

“Nếu giá dầu tăng 10% thì lạm phát có thể lên thêm khoảng 0.2 điểm phần trăm chỉ sau vài tháng. Barclays hiện dự đoán CPI tháng 12/2026 ở mức 2.7%, trong khi các số liệu mới nhất cho thấy thị trường lao động vẫn ổn định và tiêu dùng đang chậm lại,” họ nhận xét.

Đáng chú ý, nhận định này có thể chỉ đúng khi giá năng lượng ngừng leo thang. Matejka cho biết, giá xăng tại Mỹ đã tăng 10–15%. Tác động này sẽ khiến niềm tin người tiêu dùng giảm trước khi ảnh hưởng này xuất hiện tại các con số lạm phát chính thức.

Giao dịch ngược chiều: Giá dầu có thể đảo chiều nhanh không kém

Dù vậy, không phải ai cũng cho rằng giá dầu sẽ neo cao lâu dài. Derek Podhaizer của Piper Sandler lại có góc nhìn trái ngược nhất so với số đông.

Ông chỉ ra rằng cổ phiếu dịch vụ dầu khí của Mỹ hầu như không biến động dù giá dầu WTI đã tăng gần 40% trong tuần trước đó. Halliburton chỉ giảm khoảng 5%, mức giảm này cũng gần tương đương với VanEck Oil Services ETF (OIH).

Với Podhaizer, phản ứng khá dè dặt này mang một ý nghĩa riêng. Những mức tăng từ đầu năm tới nay đã phản ánh kỳ vọng năng lượng tăng cao. Do đó, các nhà sản xuất dầu không muốn đẩy mạnh hoạt động khoan quá nhanh để duy trì tính kỷ luật về vốn.

“Nếu căng thẳng lắng dịu sớm, giá dầu có thể giảm nhanh như lúc tăng mạnh vừa rồi, kéo theo rủi ro giảm giá cho các cổ phiếu lĩnh vực dịch vụ dầu khí,” Podhaizer nhận định.

Nói cách khác, thị trường không tin rằng đà tăng vừa rồi của dầu sẽ duy trì lâu dài.

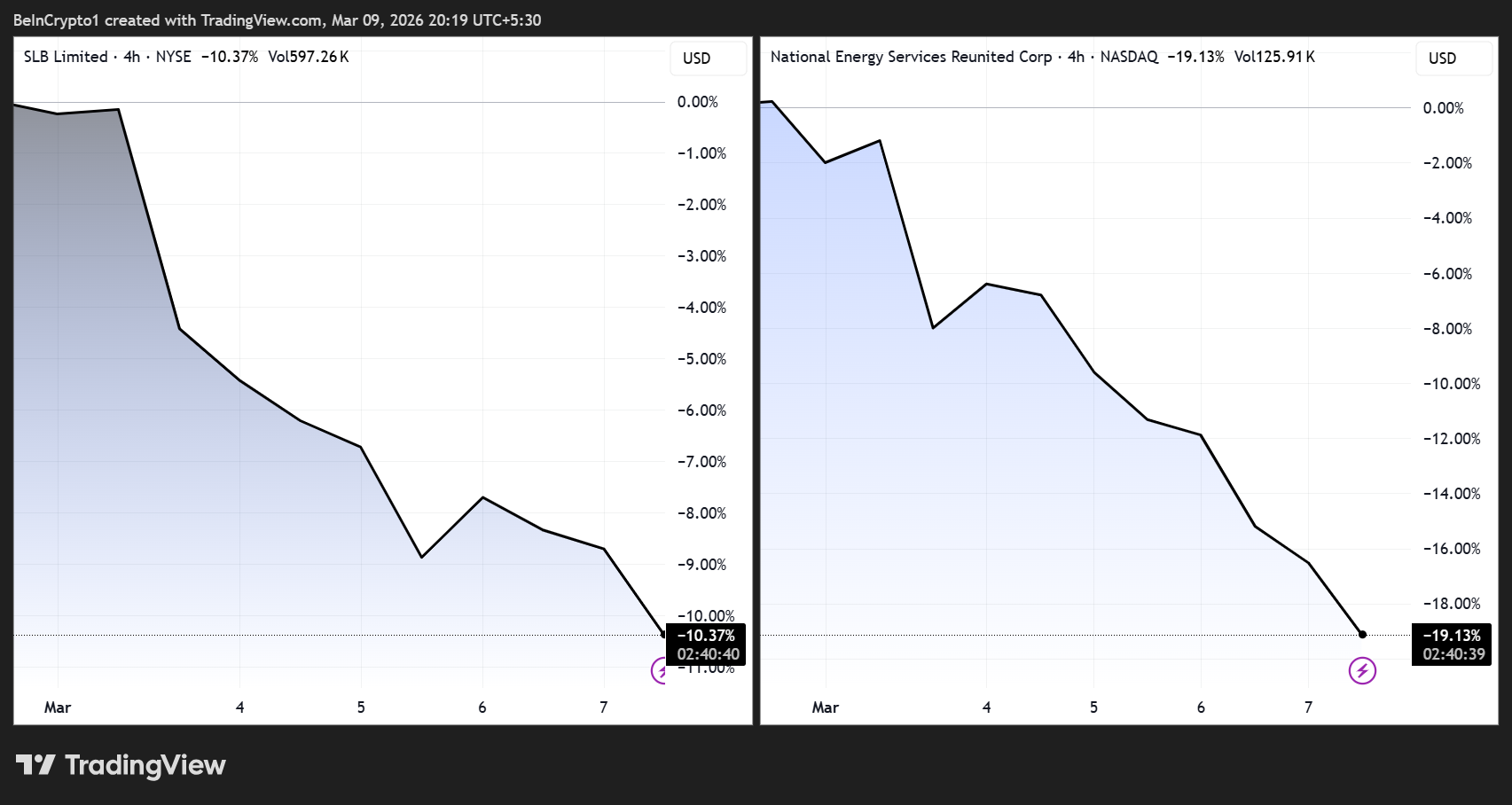

Những công ty có hoạt động liên quan tới khu vực Trung Đông đã thể hiện rõ sự lo ngại này. SLB và National Energy Services Reunited đều đã chịu ảnh hưởng bởi các rủi ro liên quan đến nguy cơ gián đoạn ở eo biển Hormuz.

Hiệu suất giá cổ phiếu Schlumberger Limited (SLB) và National Energy Services Reunited Corp (NESR). Nguồn: TradingView

Hiệu suất giá cổ phiếu Schlumberger Limited (SLB) và National Energy Services Reunited Corp (NESR). Nguồn: TradingView

Hai luồng quan điểm này dẫn đến hai chiến lược hoàn toàn khác nhau.

- Nếu luận điểm “dầu như một cú sốc vĩ mô” của JPMorgan đúng, thị trường chứng khoán sẽ còn yếu, Cục Dự trữ Liên bang Mỹ (Fed) sẽ giữ nguyên chính sách lâu hơn kỳ vọng, và chiến lược phòng thủ sẽ là ưu tiên.

- Ngược lại, nếu kịch bản đảo chiều như Piper Sandler dự đoán xảy ra, đợt bán tháo hiện tại lại là cơ hội mua vào đúng như mô tả của Matejka: ngắn hạn, do yếu tố vị thế giao dịch, và không kéo dài lâu.

Bản thân Tyler cũng đồng tình với điều này. Ông cho rằng nhận định bi quan chỉ còn đúng cho tới lúc căng thẳng chính trị được giải quyết, vì các yếu tố vĩ mô cơ bản vẫn đang tích cực.

Vấn đề không phải ở chỗ thị trường đang “hỏng”, mà là liệu tình hình địa chính trị có tạo động lực cho thị trường hồi phục hay không. Câu trả lời có lẽ nằm đâu đó giữa Tehran và mức giá 100 USD một thùng dầu.

Theo dõi chúng tôi trên X để cập nhật tin tức mới nhấtĐăng ký kênh YouTube để xem các chuyên gia, phóng viên chia sẻ góc nhìn phân tích chuyên sâu

Bài viết đề xuất