Đường đi của giá vàng vượt mức 6,500 USD phụ thuộc vào thị trường dầu mỏ — lý do vì sao

Vàng (XAU/USD) đã giảm hơn 7% kể từ đỉnh lịch sử gần 5,590 USD, nhưng vẫn đang giao dịch trên 5,160 USD — giữ giá tốt hơn rất nhiều so với chứng khoán cũng như Bitcoin nếu so tháng này với tháng trước. Kênh tăng giá dẫn dắt giá vàng từ cuối tháng 12/2025 đến nay vẫn được duy trì vững chắc, và các vị thế đầu tư của tổ chức cũng không thay đổi nhiều.

Tuy nhiên, sự bứt phá mạnh lên đỉnh mới vẫn chưa xuất hiện. Nguyên nhân không phải do cấu trúc hay nhu cầu đối với vàng, mà rất có thể đến từ giá dầu thô. Dưới đây là cách mọi thứ liên kết với nhau.

Kênh tăng giá của vàng vẫn trụ vững qua mọi thử thách

Giá vàng đã đi ngang trong kênh tăng giá trên biểu đồ ngày kể từ cuối tháng 12/2025. Kênh này đã được kiểm tra hai lần — một lần bứt phá lên khi giá vàng tăng vọt lên 5,590 USD, ghi nhận đỉnh lịch sử vào ngày 29/01, và một lần giảm mạnh khi bên bán đẩy giá xuống 4,400 USD vào đầu tháng 02. Tuy nhiên, cả hai lần lệch khỏi kênh này đều nhanh chóng được hấp thụ và giá quay lại kênh chỉ trong vài ngày, cho thấy sức mạnh niềm tin của thị trường tại các vùng biên.

Với mức giá 5,150 USD, vàng đang nằm chính giữa kênh tăng. Cấu trúc giá rõ ràng vẫn đang nghiêng về xu hướng tăng; mỗi lần giá điều chỉnh đều được mua lại, và chưa có cây nến ngày nào đóng cửa dưới biên của kênh kể từ khi hình thành.

Vàng đang có xu hướng tăng: TradingView

Vàng đang có xu hướng tăng: TradingView

Nhưng chỉ xét về cấu trúc giá thôi chưa đủ lý giải vì sao vàng lại tăng mạnh như vậy, với gần 8% trong tháng vừa rồi.

Để hiểu rõ, ta cần xem xét điều gì lẽ ra phải khiến vàng giảm, nhưng thực tế lại không xảy ra.

Dầu mỏ đang làm xáo trộn chiến lược truyền thống của vàng

Chỉ số đồng đô la Mỹ (DXY) đã tăng mạnh từ 95.55 cuối tháng 01 lên 99.13 tại thời điểm viết bài. Chỉ số này cũng hình thành một kênh tăng trên biểu đồ với khả năng mở rộng lên tới 100.43.

Chỉ số DXY: TradingView

Chỉ số DXY: TradingView

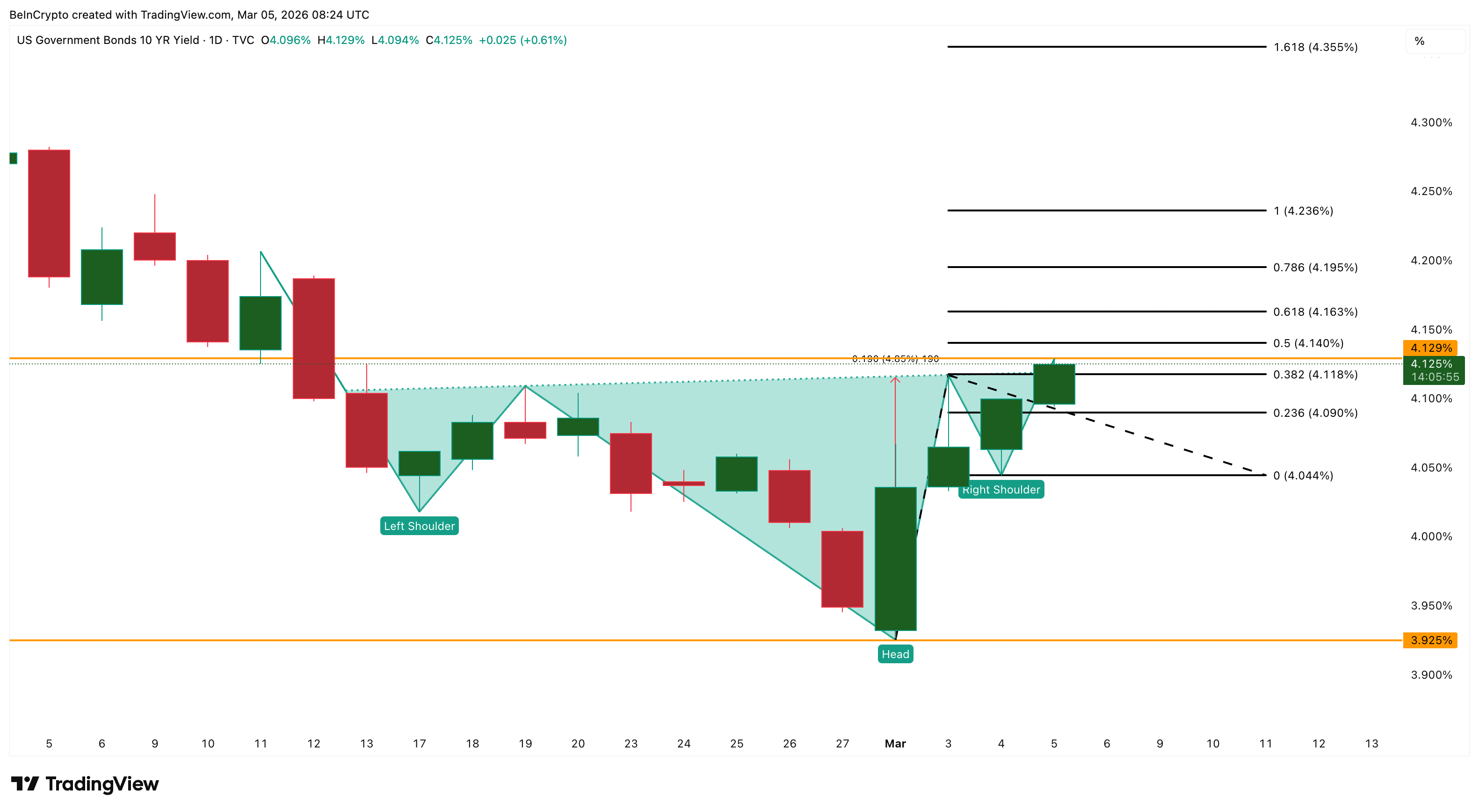

Đồng thời, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm (US10Y) cũng đang tạo mô hình vai đầu vai ngược trên biểu đồ ngày, phục hồi từ 3.92% đầu tháng 03 lên 4.12%, với mục tiêu bứt phá tiềm năng trong vùng 4.23% – 4.35%.

Lợi suất trái phiếu 10 năm tăng: TradingView

Lợi suất trái phiếu 10 năm tăng: TradingView

Bình thường, khi đồng đô la tăng và lợi suất trái phiếu đi lên sẽ tạo áp lực rất lớn lên giá vàng. Tuy nhiên, vàng hiện đang hấp thụ được cả hai yếu tố này khá tốt, lý do là bản chất của đợt tăng giá đồng USD lần này có phần khác biệt.

Đợt tăng của DXY chủ yếu do dầu thô thúc đẩy. Căng thẳng gia tăng quanh xung đột Mỹ-Iran được cho là đã đẩy giá dầu tăng mạnh. Vì dầu được định giá bằng USD trên toàn cầu nên việc dầu tăng kéo theo kỳ vọng lạm phát sẽ tăng, từ đó làm đồng USD mạnh hơn và khiến lợi suất tăng cao. Điều này đã làm xáo trộn lý thuyết truyền thống là bất ổn địa chính trị sẽ khiến USD yếu đi và đẩy giá vàng lên cao.

Vàng đã từng tăng vọt lên 5,400 USD khi có biến động xung đột, nhưng không giữ được mức này vì đồng USD cũng tăng mạnh cùng lúc. Nhu cầu trú ẩn an toàn đang giúp vàng không rơi quá sâu, nhưng chuỗi tác động từ dầu – lạm phát – USD lại làm giới hạn tăng trưởng của vàng. Thêm vào đó, vài phiên gần đây, Bitcoin còn tăng tốt hơn vàng, cho thấy đồng coin này chịu ảnh hưởng của đồng USD mạnh tốt hơn so với vàng.

Dù vậy, giá vàng vẫn chưa giảm sâu mà đi ngang trong cả tuần vừa qua, dường như đang chờ thời điểm để bứt phá.

Muốn vàng thật sự bứt phá, chuỗi liên kết này cần bị phá vỡ. Nếu căng thẳng hạ nhiệt, giá dầu có thể giảm, lo ngại về lạm phát sẽ giảm, đẩy DXY xuống dưới 98, và lợi suất cũng có thể xuống dưới 4%. Khi cả hai lớp “trần” này biến mất, “sàn” hỗ trợ vẫn còn nguyên không hề bị ảnh hưởng.

Các tổ chức lớn đã tham gia và sẽ không rút lui

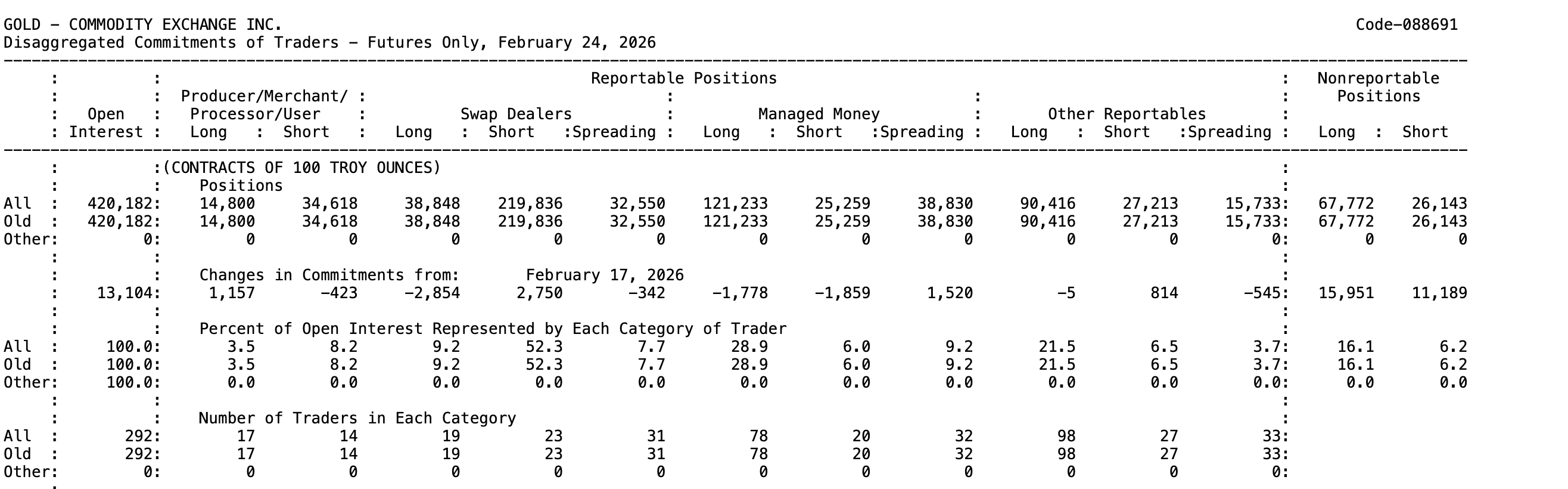

Báo cáo Commitment of Traders (COT) được Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) công bố hàng tuần cho thấy Managed Money – các quỹ phòng hộ và cố vấn giao dịch hàng hóa – đang nắm vị thế mua ròng khoảng 96,000 hợp đồng (chênh lệch giữa vị thế mua và bán) trên hợp đồng tương lai vàng COMEX tính đến ngày 24/02 (kỳ công bố COT gần nhất).

Vị thế này gần như không thay đổi so với tuần trước — các quỹ chỉ giảm nhẹ cả mua và bán, đây là động thái tái cân bằng danh mục, không phải rút vốn theo hướng mua hay bán rõ ràng.

Báo cáo COT cho vàng: CFTC

Báo cáo COT cho vàng: CFTC

Tổng hợp đồng mở đã tăng thêm hơn 13,000 hợp đồng lên mức 420,182, cho thấy dòng vốn mới tiếp tục chảy vào thông qua các kênh tổ chức lớn.

Dòng vốn tăng kết hợp với giá ổn định (không thay đổi nhiều so với tuần trước) cho thấy niềm tin cao của các nhà đầu tư tổ chức. Nếu so với bạc, nhóm Managed Money hiện chỉ mua ròng 8,500 hợp đồng, trong khi lượng hợp đồng mở lại giảm.

Không chỉ dừng lại ở thị trường hợp đồng tương lai, dòng tiền từ các tổ chức đầu tư vẫn tiếp tục gia tăng. Ngày 05/03/2024, có thông tin cho rằng các quan chức chính quyền Trump đã môi giới thành công một thỏa thuận trị giá hàng triệu USD để xuất khẩu lên tới 1,000 kg vàng Venezuela sang thị trường Mỹ. Điều này cho thấy nhu cầu dự trữ vàng vật chất ở cấp quốc gia ngày càng tăng ngoài những vị thế đầu cơ (lượng hợp đồng mở trên COT cũng đang đi lên).

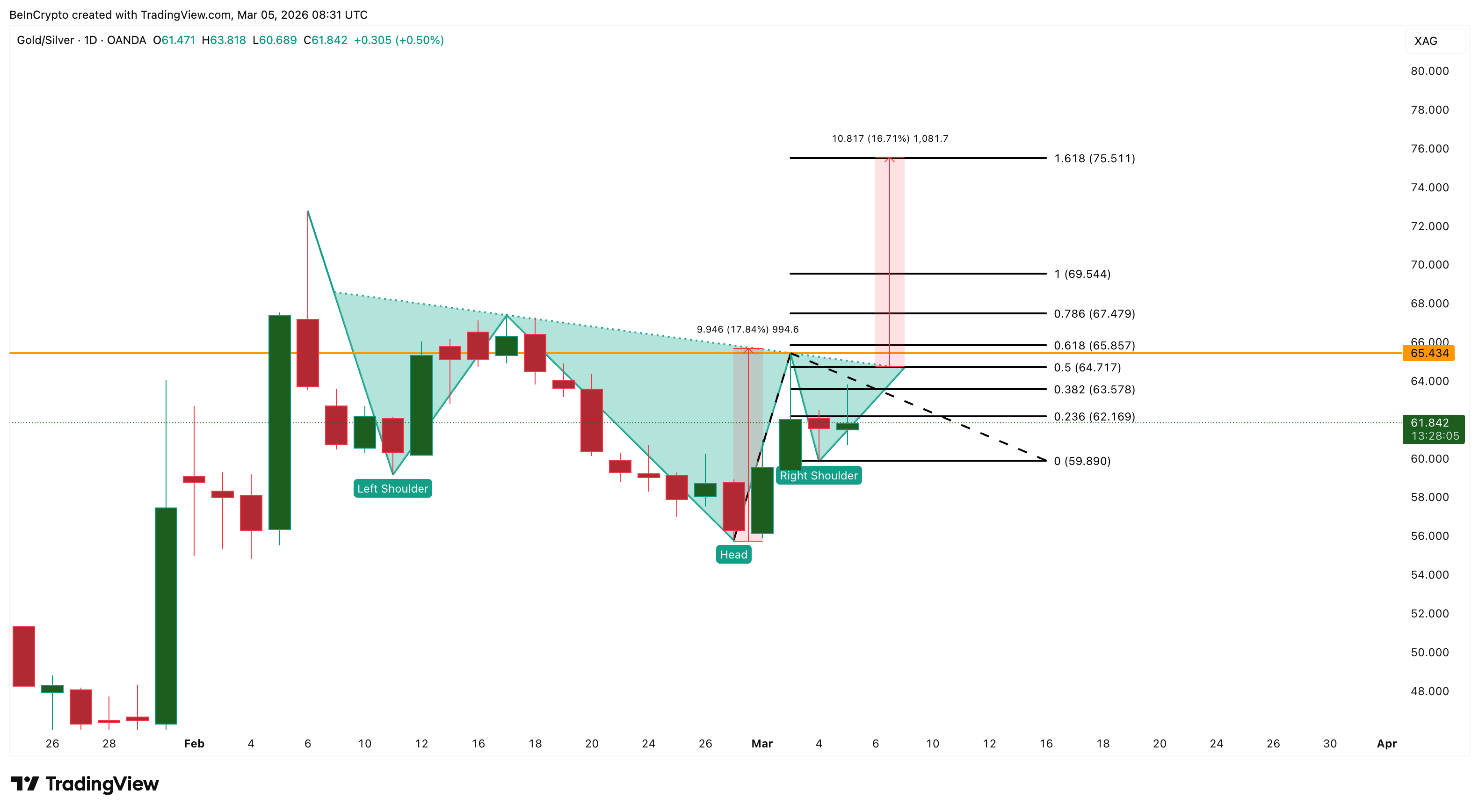

Tỷ lệ vàng-bạc (Gold-Silver Ratio, mã XAUXAG) cũng xác nhận sự luân chuyển này. Trên biểu đồ ngày, tỷ lệ này đang hình thành mô hình vai-đầu-vai ngược với đường viền cổ quanh mức 64.71. Hiện tại, tỷ lệ này là 61.84 và đã tăng mạnh kể từ cuối tháng 02/2024. Nếu vượt qua mốc 64.71 thì mục tiêu tiếp theo sẽ là 69.54 và 75.51, điều này có lợi cho vàng.

Vàng chủ yếu đóng vai trò là nơi lưu giữ giá trị và phòng ngừa lạm phát, trong khi khoảng 60% nhu cầu bạc lại đến từ lĩnh vực công nghiệp.

Tỷ lệ vàng-bạc: TradingView

Tỷ lệ vàng-bạc: TradingView

Khi lo ngại suy thoái và căng thẳng thương mại gia tăng, các tổ chức có thể ưu tiên chọn vàng như một tài sản trú ẩn thay vì bạc vốn dễ bị tác động bởi chu kỳ kinh tế. Nếu tỷ lệ này bứt phá, dòng tiền “lớn” sẽ tập trung vào vàng trước tiên, tạo tiềm năng bứt phá ngắn hạn mạnh cho vàng ngay khi các áp lực hạ nhiệt.

Các mốc giá vàng cần theo dõi hiện nay

Xu hướng của vàng hiện vẫn thiên về tăng giá trong biên kênh, tuy nhiên, cú bứt phá thực sự còn phụ thuộc vào diễn biến giá dầu, đồng USD và lợi suất trái phiếu.

Ngưỡng cản đầu tiên là 5,220 USD tại mức Fibonacci 0.618. Mốc quan trọng tiếp theo là 5,440 USD tại mức Fibonacci 0.786 — nơi đã từng chặn đà tăng của vàng vào ngày 29/01/2024. Từ đó tới nay, vàng chưa thể vượt lại mốc này. Nếu vàng đóng cửa ổn định trên 5,440 USD, cấu trúc giá sẽ chuyển từ đi ngang sang xu hướng tăng rõ nét.

Nếu vượt 5,440 USD, mục tiêu tiếp theo sẽ là 5,730 USD ở mức Fibonacci 1.0, đây cũng là khu vực đỉnh lịch sử. Mở rộng hơn, mốc 1.618 ứng với giá 6,540 USD, và mục tiêu lớn nhất của kênh giá sẽ là 6,960 USD, tương ứng tiềm năng tăng thêm khoảng 19% so với hiện tại. Các mục tiêu này sẽ khả thi hơn nếu giá dầu giảm, chỉ số DXY thủng dưới 98 và lợi suất trái phiếu ổn định dưới 4%.

Phân tích giá vàng: TradingView

Phân tích giá vàng: TradingView

Ở chiều ngược lại, nếu mất mốc 5,060 USD thì giá vàng sẽ dễ quay về 4,910 USD. Nếu vàng đóng cửa dưới 4,910 USD, đây sẽ là lần đầu tiên kênh giá bị phá kể từ tháng 12/2023. Kịch bản này chỉ xảy ra nếu chỉ số DXY và lợi suất trái phiếu cùng tăng mạnh.

Xét tổng thể về cấu trúc giá, vị thế dòng tiền và tỷ lệ vàng-bạc, các yếu tố kỹ thuật vẫn đang ủng hộ xu hướng tăng của vàng. Rào cản duy nhất hiện tại giữa vàng và mức 6,500 USD chính là vòng liên kết giữa dầu, USD và lợi suất – và chuỗi này mạnh yếu ra sao còn tùy thuộc vào mức độ căng thẳng địa chính trị hiện tại.

Bài viết đề xuất