Bitcoin đã bước vào thị trường giá xuống chưa? Giám đốc Fidelity bày tỏ lo ngại

Bitcoin gần như không phản ứng trước những tín hiệu vĩ mô lẽ ra đã hỗ trợ giá. Chỉ số CPI của Mỹ đã giảm xuống mức 2.7% vào tháng 12, qua đó củng cố kỳ vọng về việc giảm lãi suất, nhưng Bitcoin lại không có động thái rõ ràng. Thay vì thu hút thêm dòng tiền mới, giá Bitcoin gần như đi ngang trong khi dòng tiền lại chuyển dịch sang nơi khác.

Chính sự không đồng bộ này khiến chủ đề thị trường gấu của Bitcoin lại được nhắc đến nhiều hơn.

Giám đốc bộ phận Vĩ mô toàn cầu của Fidelity, ông Jurrien Timmer, mới đây đã cảnh báo rằng chu kỳ 4 năm gần nhất của Bitcoin có thể đã kết thúc từ tháng 10, cả về giá lẫn thời gian. Dữ liệu on-chain và diễn biến thị trường sau đó ngày càng củng cố cho nhận định này.

Dữ liệu cho thấy Bitcoin có thể đã bước vào thị trường gấu

Hiện có nhiều chỉ số độc lập cùng cho thấy một kết luận: Dòng tiền đang rút ra, nhà đầu tư dài hạn cũng bắt đầu bán, và Bitcoin đang gánh chịu rủi ro mà không có lực cầu thực sự.

Dòng tiền vào stablecoin đã sụt giảm mạnh kể từ đỉnh chu kỳ

Dòng vốn đổ vào stablecoin thường giống như “vũ khí dự phòng” giúp thị trường crypto có sức bật. Nhưng động lực đó nay đã biến mất.

Tổng lượng stablecoin ERC-20 nạp vào các sàn chạm đỉnh khoảng 10.2 tỷ USD vào ngày 14/08. Đến ngày 24/12, con số này chỉ còn khoảng 1.06 tỷ USD, giảm gần 90%.

Bạn muốn cập nhật thêm các thông tin về token như thế này? Hãy đăng ký nhận Bản tin Crypto mỗi ngày từ biên tập viên Harsh Notariya tại đây.

Dòng chảy stablecoin: CryptoQuant

Dòng chảy stablecoin: CryptoQuant

Đáng chú ý, đợt dòng tiền stablecoin đổ vào chạm đỉnh tháng 8 đã xuất hiện ngay trước khi Bitcoin lập đỉnh giá trên 125,000 USD vào tháng 10, thời điểm mà ông Timmer nhận định rất có thể là đỉnh chu kỳ.

Kể từ đó, dòng vốn mới không quay trở lại với Bitcoin, càng cho thấy thị trường đã chuyển sang giai đoạn phân phối thay vì tích lũy sau đỉnh giá.

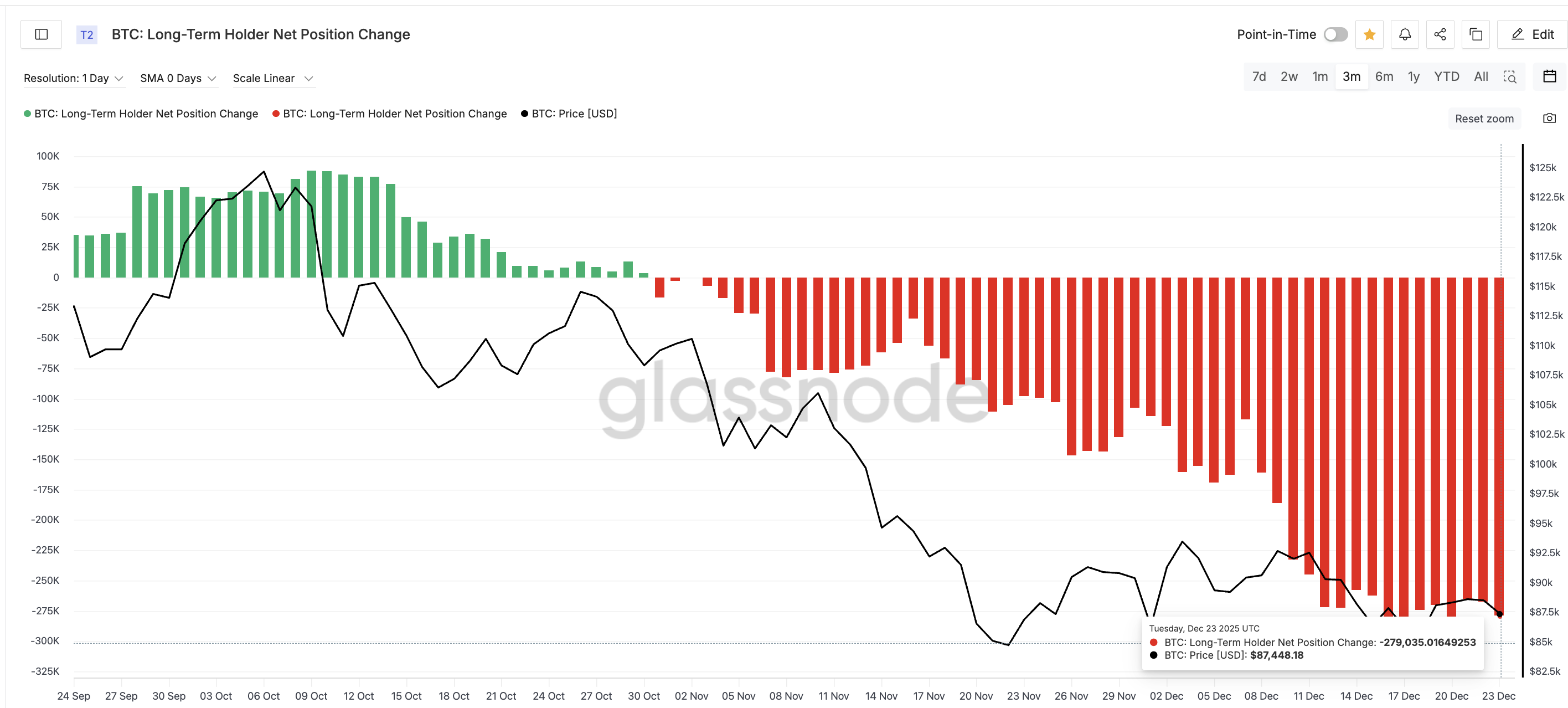

Nhà đầu tư dài hạn đã chuyển sang bán ra mạnh mẽ

Nhóm nhà đầu tư dài hạn đã thay đổi chiến lược sau tháng 10.

Chỉ số thay đổi vị thế ròng của holder dài hạn Bitcoin đã chuyển sang âm ngay sau khi giá chạm đỉnh chu kỳ. Lượng bán tăng mạnh, từ khoảng 16,500 BTC mỗi ngày cuối tháng 10 lên đến khoảng 279,000 BTC gần đây. Điều này có nghĩa áp lực bán mỗi ngày đã tăng hơn 1,500%.

Holder dài hạn xả hàng: Glassnode

Holder dài hạn xả hàng: Glassnode

Điều này hoàn toàn phù hợp với quan điểm của ông Timmer về việc chu kỳ halving 4 năm có thể đã kết thúc trong tháng 10. Holder dài hạn thể hiện rõ quan điểm, lựa chọn giảm bớt rủi ro thay vì cố giữ giá.

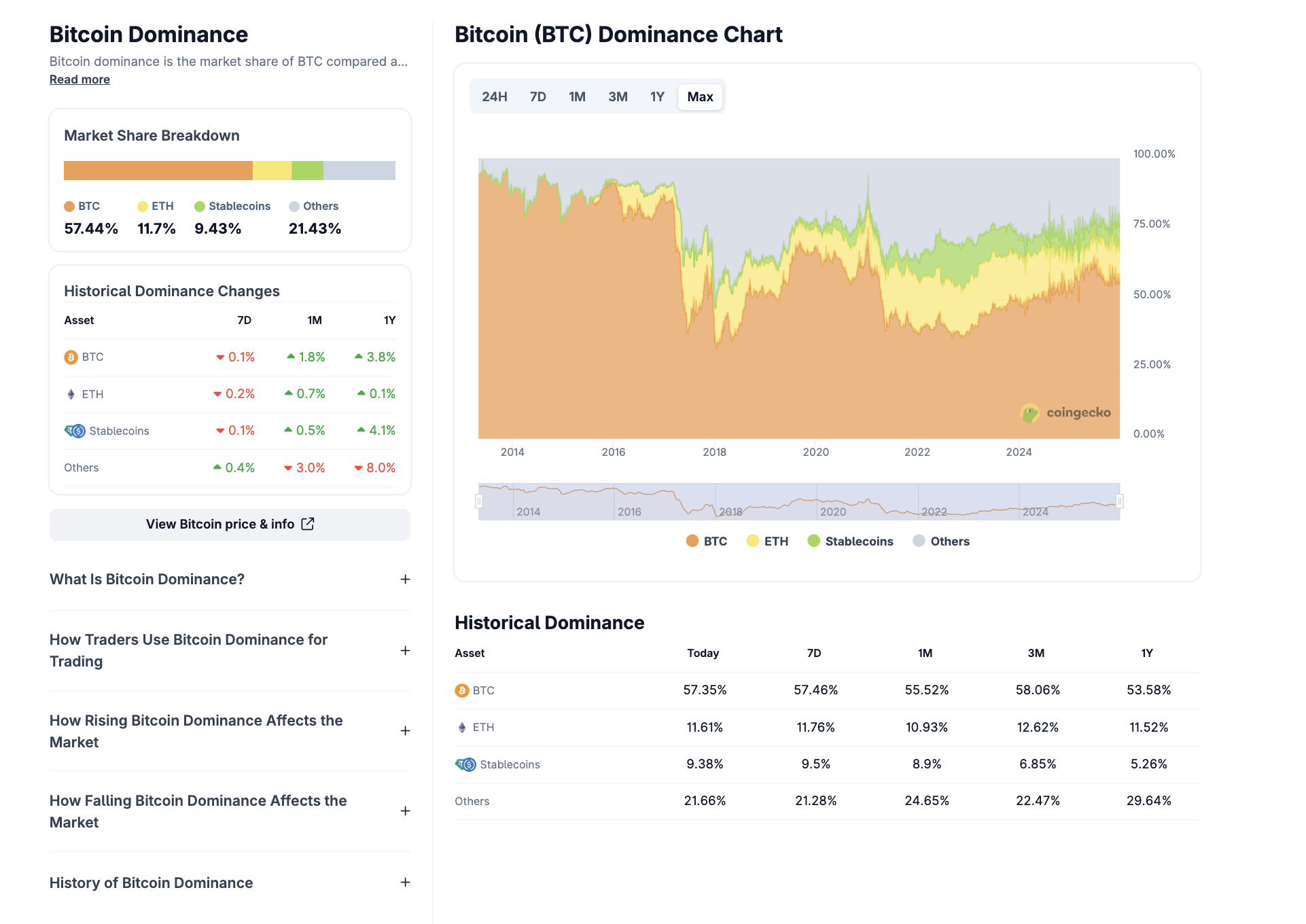

Sức ảnh hưởng của Bitcoin đang tăng, nhưng không phải vì lý do tích cực

Tỷ lệ thống lĩnh thị trường của Bitcoin đã tăng trở lại vùng 57–59%, nhưng điều này không phải là tín hiệu “risk-on” (chấp nhận rủi ro).

Tỷ lệ thống lĩnh BTC: CoinGecko

Tỷ lệ thống lĩnh BTC: CoinGecko

Sau khi chỉ số CPI giảm, dòng tiền không chảy vào Bitcoin mà hướng đến các tài sản “trú ẩn” truyền thống. Trong một năm qua, giá bạc đã tăng hơn 120%, vàng cũng lên khoảng 65%. Ngược lại, thị trường crypto nhìn chung không vượt trội như vậy.

Động thái này cho thấy tỷ lệ thống lĩnh tăng của Bitcoin không phải do làn sóng đón nhận rủi ro mới, mà chủ yếu vì dòng vốn rút lui vào nơi tương đối an toàn trong lĩnh vực crypto.

Quan điểm này cũng được Ray Youssef, nhà sáng lập kiêm CEO NoOnes, chia sẻ trong một bình luận riêng cùng BeInCrypto. Ông nhấn mạnh lý do vàng dẫn đầu làn sóng đầu tư phòng trừ rủi ro năm 2025, còn Bitcoin thì gần như đi ngang trong một vùng giá.

“Dù giá vàng rõ ràng đang dẫn đầu làn sóng đầu tư né rủi ro năm 2025, nhưng so sánh này lại làm mờ đi thực tế phức tạp hơn của thị trường. Việc vàng lập đỉnh cao mới và tăng 67% từ đầu năm đến nay thể hiện tâm lý phòng thủ cổ điển của giới đầu tư, bởi dòng vốn tìm sự an toàn trong bối cảnh thị trường bị chi phối bởi tình hình tài khóa lỏng lẻo, căng thẳng địa chính trị và chính sách vĩ mô bất ổn. Việc các ngân hàng trung ương tăng mua vàng dự trữ, đồng USD yếu đi và lạm phát vẫn hiện hữu càng củng cố vai trò của vàng như tài sản phòng thủ số một,” ông chia sẻ.

Youssef cũng cho biết hành vi của Bitcoin năm nay thực sự khác xa với câu chuyện “vàng kỹ thuật số”.

“Ngược lại, Bitcoin thời gian gần đây lại không thể hiện được vai trò phòng ngừa rủi ro. Tài sản này không vận động như vàng kỹ thuật số trong năm 2025, chủ yếu do Bitcoin ngày càng bị ảnh hưởng bởi các yếu tố vĩ mô. Tiềm năng tăng giá của BTC hiện phụ thuộc nhiều vào dòng tiền, chính sách vĩ mô và tâm lý chấp nhận rủi ro, thay vì chỉ đơn thuần là yếu tố lạm phát tiền tệ,” ông nhấn mạnh.

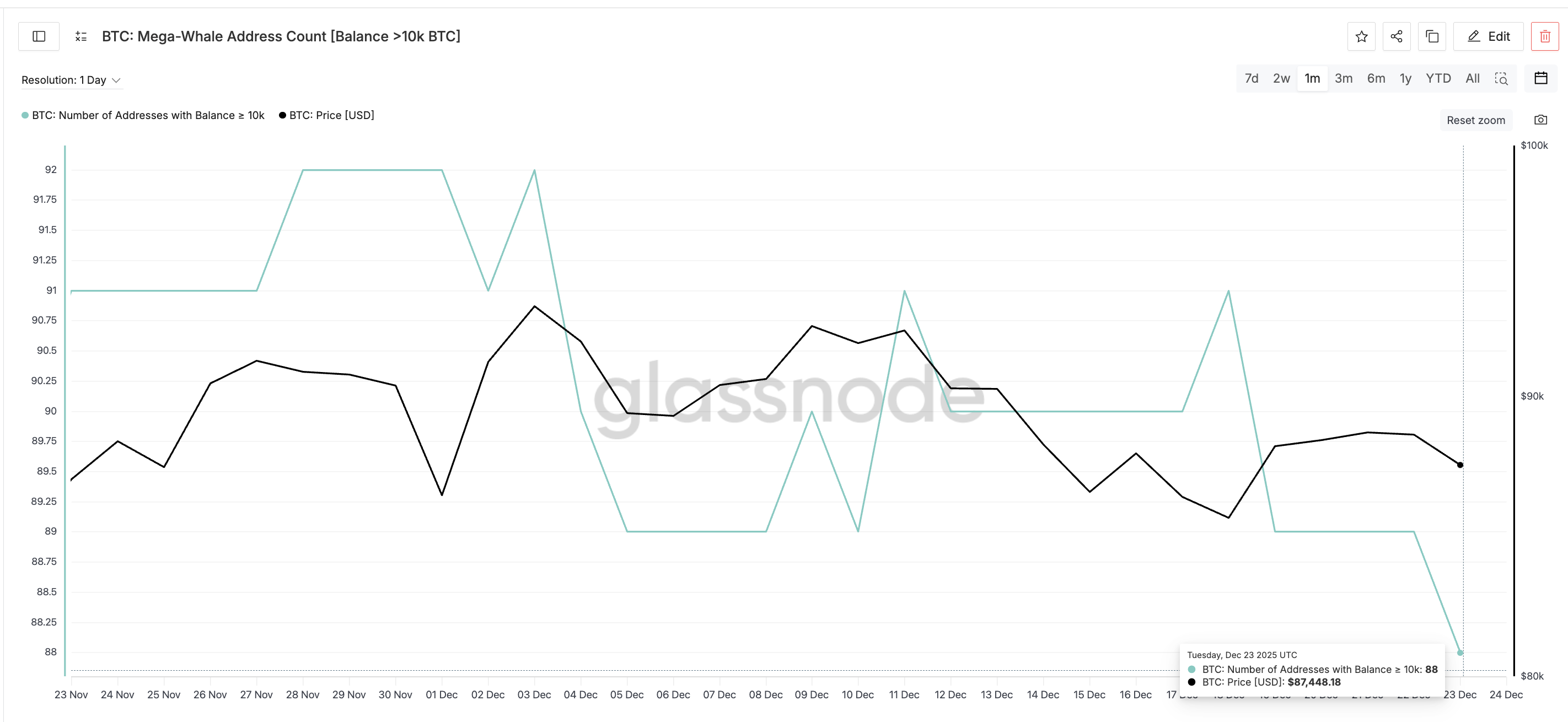

Địa chỉ mega-whale đang âm thầm giảm xuống

Các cá mập lớn cũng đang rút lui.

Số lượng ví Bitcoin nắm giữ trên 10,000 BTC đã giảm từ 92 ví vào đầu tháng 12 xuống còn 88 ví. Sự sụt giảm này xuất hiện cùng thời điểm với giá Bitcoin giảm, chứ không phải do tích lũy thêm.

Các cá voi BTC khổng lồ phân phối: Glassnode

Các cá voi BTC khổng lồ phân phối: Glassnode

Những ví này thường là của các nhà đầu tư tổ chức quy mô lớn. Việc họ giảm nắm giữ cho thấy dòng tiền thông minh hiện không đặt cược mạnh cho chiều hướng tăng giá ở giai đoạn này.

Bitcoin vẫn dưới mức trung bình động dài hạn quan trọng

Bitcoin vẫn đang giao dịch dưới mức trung bình động 365 ngày quanh 102,000 USD. Đây là ngưỡng từng bị thủng dứt khoát vào đầu giai đoạn thị trường giá xuống năm 2022.

Đường trung bình động này vừa là ngưỡng hỗ trợ kỹ thuật vừa mang yếu tố tâm lý quan trọng. Nếu không lấy lại được mốc này, thị trường có thể chuyển từ xu hướng tăng sang rủi ro điều chỉnh mạnh. Nếu giá tiếp tục nằm dưới mức này, lịch sử từng cho thấy khả năng điều chỉnh sâu hơn, hướng về vùng giá đã mua trung bình của các trader quanh mốc 72,000 USD.

Tổng hợp các tín hiệu trên càng củng cố cảnh báo của Timmer rằng Bitcoin thực tế có thể đã bước vào pha thị trường giá xuống hoặc sắp rơi vào giai đoạn này, dù giá hiện tại vẫn chưa phản ánh hết. Dòng tiền đầu tư suy giảm, nhà đầu tư lâu năm bán ra, sự thống trị của BTC tăng do phòng thủ, trong khi các yếu tố vĩ mô tích cực lại không được chú ý.

Tuy nhiên, không phải tất cả các chỉ báo hỗ trợ chu kỳ dài hạn đều bị phá vỡ. Những tín hiệu ngược chiều và các mốc giá quyết định thị trường sẽ rơi vào thị trường giá xuống hoàn toàn hay chỉ đang trong giai đoạn chuyển tiếp kéo dài sẽ được phân tích tiếp theo.

Tại sao trường hợp thị trường gấu Bitcoin vẫn chưa hoàn toàn kết thúc

Dù nhiều dữ liệu cho thấy thị trường Bitcoin đang vào giai đoạn giảm giá, hai chỉ báo chu kỳ dài hạn vẫn cho thấy cấu trúc thị trường chưa bị phá vỡ hoàn toàn.

Thêm vào đó, một nguyên nhân khiến kịch bản thị trường giá xuống của Bitcoin chưa ngã ngũ là cách thị trường phản ứng với số liệu lạm phát CPI giảm dần. Thông thường, khi lạm phát dịu lại sẽ có lợi cho các tài sản rủi ro; tuy nhiên hiện tại, nhà đầu tư lại ưu tiên sự an toàn và tính thanh khoản hơn là tăng trưởng.

Điều này không có nghĩa là tín hiệu từ CPI bị sai, mà có thể là nó đến sớm, bởi trong lịch sử, Bitcoin thường phản ứng chậm hơn các công cụ phòng ngừa rủi ro truyền thống, chỉ khi kỳ vọng thanh khoản thực sự chuyển thành dòng tiền đầu tư.

Những yếu tố này và các chỉ báo tiếp theo không loại bỏ tín hiệu giảm giá ở trên, nhưng lý giải tại sao giai đoạn hiện tại cũng có thể chỉ kéo dài quá trình chuyển tiếp chứ chưa phải là chu kỳ giảm giá toàn diện.

Chỉ báo Pi Cycle Top chưa được kích hoạt

Một trong những chỉ báo chu kỳ uy tín của Bitcoin – Pi Cycle Top – vẫn chưa phát tín hiệu đỉnh. Chỉ báo này so sánh đường trung bình động 111 ngày với đường trung bình động 350 ngày nhân đôi.

Trong lịch sử, khi hai đường này cắt nhau, thường là lúc Bitcoin chạm đỉnh của một chu kỳ lớn.

Hiện tại, hai đường này vẫn còn cách xa nhau, cho thấy Bitcoin chưa rơi vào trạng thái tăng nóng hay hưng phấn, kể cả khi đã đạt đỉnh hồi tháng 10.

Chỉ báo Pi Cycle Top: Coinglass

Chỉ báo Pi Cycle Top: Coinglass

Điều này đi ngược lại nhận định của Jurrien Timmer, Giám đốc Vĩ mô Toàn cầu của Fidelity – người từng chỉ ra rằng đỉnh tháng 10 quanh 125,000 USD phù hợp với thời điểm các chu kỳ trước đó.

Ở các chu kỳ trước, thị trường giá xuống thực sự chỉ bắt đầu khi có tín hiệu xác nhận rõ ràng từ chỉ báo Pi Cycle. Tín hiệu này đến nay vẫn chưa xuất hiện.

Đường SMA 2 năm vẫn là yếu tố quan trọng nhất

Lập luận ngược chiều thứ hai và có ảnh hưởng ngay lúc này thuộc về yếu tố cấu trúc: Bitcoin vẫn đang giao dịch gần đường trung bình động đơn giản 2 năm, hiện ở quanh mức 82,800 USD.

Mức giá này nhiều lần đóng vai trò là ranh giới xu hướng dài hạn của Bitcoin. Đóng nến hàng tháng trên đường trung bình động 2 năm thường cho thấy Bitcoin giữ được chu kỳ tăng giá.

Ngược lại, đóng nến dưới đường này trong thời gian dài thường tương ứng với các pha giảm giá kéo dài.

Đến nay, Bitcoin vẫn chưa xác nhận đóng nến tháng dưới ngưỡng này.

Vì vậy, việc đóng nến tháng 12 rất quan trọng. Nếu Bitcoin giữ trên 82,800 USD đến hết năm, thị trường nhiều khả năng vẫn chỉ đang ở giai đoạn chuyển tiếp cuối chu kỳ, thay vì rơi vào thị trường giá xuống thực sự. Bitcoin bear market.

Điều này mở ra khả năng rằng năm 2026 có thể là năm phục hồi bị chậm lại chứ chưa chắc là kéo dài giai đoạn giảm giá.

Tuy nhiên, nếu đóng nến tháng 12 thủng sâu dưới đường trung bình 2 năm, các dự báo giảm giá mạnh về vùng 65,000–75,000 USD như Timmer đề cập sẽ càng có cơ sở vững chắc hơn.

Tóm tắt — Các mốc giá Bitcoin quan trọng cần chú ý hiện tại

Khung thị trường giảm giá cũng có những mức giá rõ ràng để xác nhận ngược lại. Nếu giá lấy lại được đường trung bình động 365 ngày quanh mức 102,000 USD, điều này sẽ làm suy yếu rõ rệt dự đoán thị trường gấu. Kịch bản này cũng phù hợp với dự đoán giá Bitcoin cuối năm của Tom Lee.

Mức giá này từng đánh dấu giai đoạn bắt đầu thị trường giảm giá năm 2022 khi bị phá vỡ, và nếu quay lại phía trên sẽ cho thấy sức mạnh xu hướng đang trở lại.

Nói một cách đơn giản:

- Giá trên 82,800 USD đến cuối tháng 12: giai đoạn chuyển tiếp vẫn được giữ vững

- Giá dưới 82,800 USD trên khung tháng: nguy cơ thị trường giảm giá tăng cao

- Giá trở lại trên 102,000 USD: cấu trúc tăng giá bắt đầu được hình thành lại

Hiện tại, Bitcoin đang ở giữa áp lực bán quyết liệt và vùng hỗ trợ chu kỳ dài hạn. Thị trường chưa xác nhận được xu hướng mạnh, nhưng cũng chưa hoàn toàn suy giảm.

Kết quả đóng nến tháng 12 sẽ quyết định câu chuyện nào kéo dài đến năm 2026.

Bài viết đề xuất