Giá kim loại quý đứng trước ngã rẽ, động lực tăng trưởng đang hạ nhiệt: Liệu thị trường giá lên của vàng và bạc có đang bước vào bước ngoặt?

TradingKey - Gần đây giá vàng (XAUUSD) và giá bạc (XAGUSD) đã trải qua những biến động mạnh trong bối cảnh tác động qua lại phức tạp của các biến số kinh tế vĩ mô và địa chính trị. Giá vàng nhanh chóng quay đầu giảm sau khi đạt mức cao định kỳ, trong khi giá bạc cũng chịu áp lực đồng thời. Sự đảo chiều mạnh mẽ này của hành động giá đã nhanh chóng thúc đẩy các cuộc thảo luận về việc liệu thị trường giá lên đã đạt đỉnh hay chưa.

Chiến lược gia hàng hóa trưởng của Bloomberg, Mike McGlone, đã nhận định trong một phân tích gần đây rằng thị trường vàng giá lên này có thể sắp kết thúc, đồng thời cho rằng các mức cao gần đây có thể đại diện cho một đỉnh chu kỳ trong vài năm tới.

Nhìn lại điểm khởi đầu của đợt tăng giá này, kể từ cú sốc đại dịch năm 2020, các ngân hàng trung ương lớn trên thế giới đã thực hiện các chính sách nới lỏng phi truyền thống. Lãi suất thực duy trì ở mức âm trong một thời gian dài và thanh khoản đã tạo ra một ngưỡng hỗ trợ vững chắc cho giá vàng.

Sau đó, cuộc xung đột Nga-Ukraine và các rủi ro địa chính trị toàn cầu vẫn tiếp tục âm ỉ, làm củng cố các thuộc tính kép của vàng như một hầm trú ẩn an toàn và một công cụ phòng ngừa lạm phát, điều này đã thúc đẩy đáng kể vị thế của nó trong phân bổ tài sản. Trong giai đoạn này, vàng đã phát triển từ một công cụ phòng ngừa rủi ro ngắn hạn thành một tài sản phòng thủ cốt lõi trong các danh mục đầu tư đa tài sản.

Tuy nhiên, khác với vài năm qua, môi trường kinh tế vĩ mô hiện nay đang trải qua những thay đổi về mặt cấu trúc. Mặc dù Mỹ đã bước vào giai đoạn dự kiến của một chu kỳ cắt giảm lãi suất, nhưng quy mô nới lỏng trong năm đang được định giá lại.

Cần nhấn mạnh rằng việc lãi suất giảm không đồng nghĩa với việc giá vàng chắc chắn sẽ tiếp tục xu hướng tăng. Nếu các đợt cắt giảm lãi suất đi kèm với khả năng phục hồi kinh tế bền vững và lãi suất thực không giảm đáng kể, 'lợi tức lãi suất' của vàng sẽ không được hiện thực hóa đầy đủ như kỳ vọng của thị trường.

Gần đây, các biến số địa chính trị ngày càng trở thành những bước ngoặt tiềm năng.

Các hành động quân sự gần đây của Mỹ và Israel chống lại Iran đã nhanh chóng đẩy phí rủi ro địa chính trị ở Trung Đông lên cao, hỗ trợ lực mua định kỳ cho vàng và bạc. Tuy nhiên, nếu tình hình chuyển hướng sang thay đổi chế độ ở Iran, hoặc sự xoa dịu chính trị và khôi phục quan hệ quốc tế theo phong cách Venezuela, thì sự bất ổn địa chính trị từng đẩy giá vàng lên cao trong vài năm qua có thể hạ nhiệt đáng kể.

Một khi mức phí rủi ro này tan biến, mức phí trú ẩn an toàn tích hợp trong giá vàng sẽ đối mặt với áp lực điều chỉnh có hệ thống.

Biến số thứ hai và sâu sắc hơn nằm ở sự củng cố cấu trúc của hệ thống đồng đô la Mỹ. Mỹ từ lâu đã duy trì vị thế thống trị chiến lược tại Trung Đông. Nếu quốc gia này củng cố thêm tầm ảnh hưởng đối với năng lượng — đặc biệt là trong chuỗi cung ứng dầu thô và các hệ thống thanh toán — trong quá trình tái cơ cấu khu vực, điều đó sẽ củng cố vai trò trung tâm của đồng USD trong thương mại năng lượng toàn cầu.

Nếu sự thống trị của Mỹ trong cấu trúc an ninh và năng lượng của Trung Đông được củng cố hơn nữa, nó sẽ tăng cường mối liên kết cấu trúc giữa quyền định giá năng lượng, hệ thống thanh toán bằng đồng USD và các đảm bảo an ninh quân sự. Trong một khuôn khổ mà kim loại quý được định giá bằng đô la, sự phục hồi mang tính cấu trúc của bản thân Chỉ số Đồng đô la Mỹ sẽ gây áp lực giảm giá lên vàng và bạc.

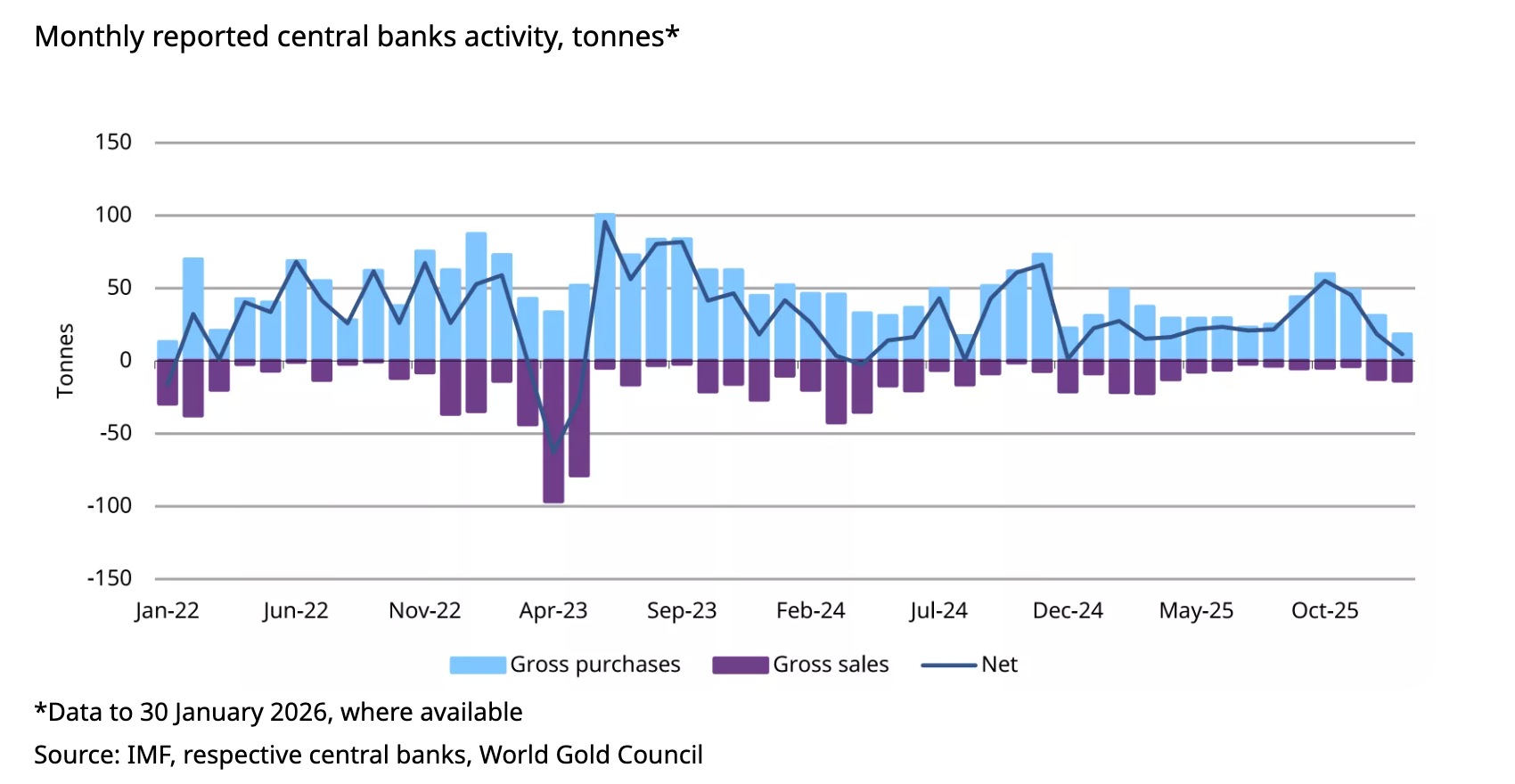

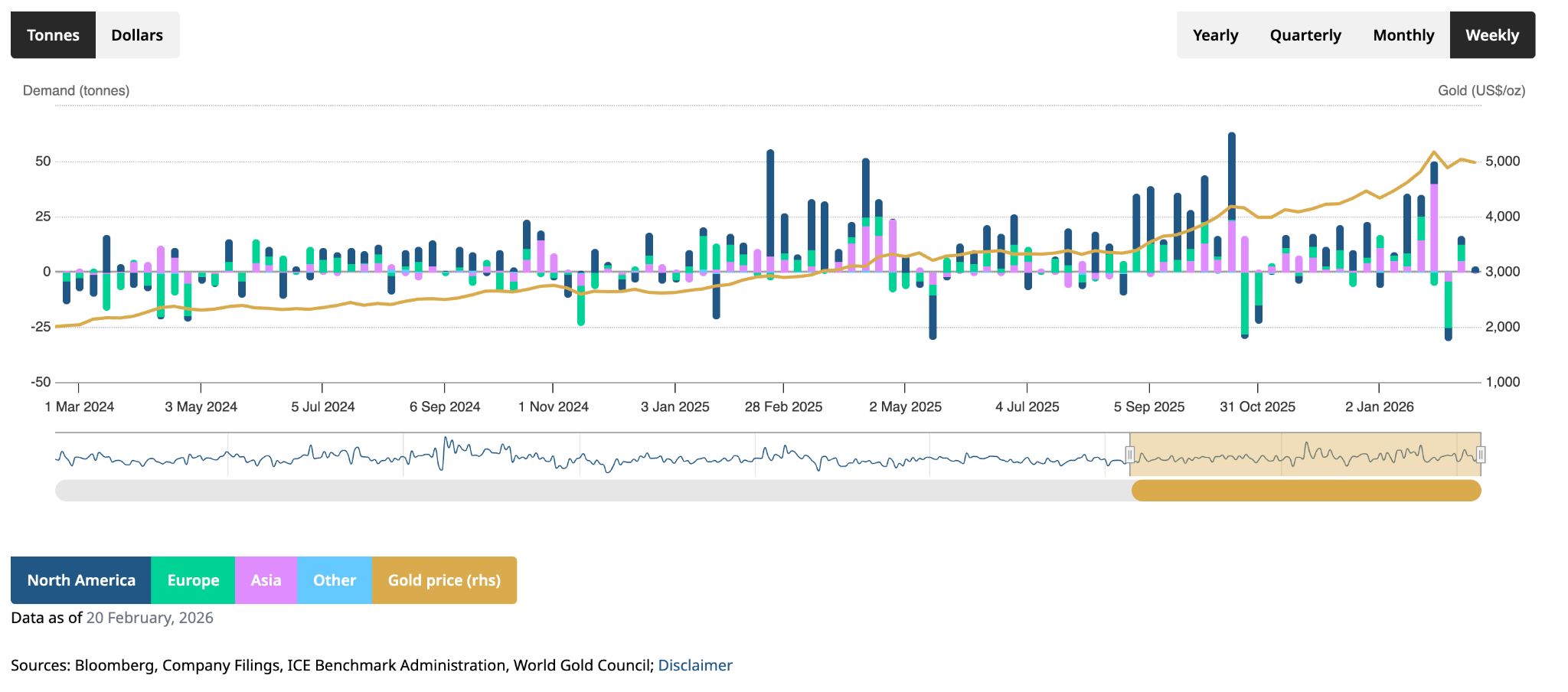

Đáng chú ý là một số tổ chức châu Âu đã giảm vị thế nắm giữ trong các quỹ ETF vàng trong giai đoạn giá cao gần đây. Về dự trữ vàng quốc gia, trong khi các ngân hàng trung ương châu Á tiếp tục tăng lượng nắm giữ, tốc độ tăng trưởng đã chậm lại trong những quý gần đây. Sự thay đổi cấu trúc này ngụ ý rằng các lực lượng phân bổ toàn cầu có thể không còn đi theo một sự đồng thuận một chiều nữa.

So với vàng, bạc sở hữu các đặc tính công nghiệp và nhạy cảm hơn với những biến động trong lĩnh vực năng lượng mới và sản xuất. Một khi chu kỳ sản xuất toàn cầu trải qua thời kỳ suy thoái, sự không chắc chắn từ phía nhu cầu công nghiệp sẽ làm khuếch đại biến động giá bạc, khiến nó thể hiện hệ số beta cao hơn và tốc độ điều chỉnh nhanh hơn trong các giai đoạn cuối của thị trường giá lên.

Từ góc độ chu kỳ lịch sử, các thị trường kim loại quý giá lên thường không kết thúc bằng sự đảo chiều của một biến số duy nhất, mà thay vào đó sẽ đạt đến điểm uốn xu hướng khi sự gia tăng của lãi suất thực, đồng USD mạnh hơn và mức phí rủi ro mờ nhạt dần hội tụ cùng nhau.

Thị trường hiện tại vẫn chưa đáp ứng đầy đủ sự kết hợp của các điều kiện này, nhưng một số tiền đề đang dần hình thành. Đặc biệt nếu căng thẳng ở Trung Đông hạ nhiệt, vị thế chiến lược của Mỹ được củng cố và hệ thống đồng đô la nhận được thêm sự hỗ trợ, mức phí rủi ro tích lũy của vàng trong nhiều năm qua có thể sụt giảm nhanh chóng.

Đối với các nhà đầu tư, trọng tâm thực sự không nên là các đợt điều chỉnh giá ngắn hạn, mà là việc liệu rủi ro địa chính trị có còn tiếp diễn hay không, sức mạnh cấu trúc của đồng đô la sẽ diễn biến thế nào và liệu hành vi phân bổ của các ngân hàng trung ương có trải qua một sự đảo ngược bền vững hay không.

Bài viết đề xuất