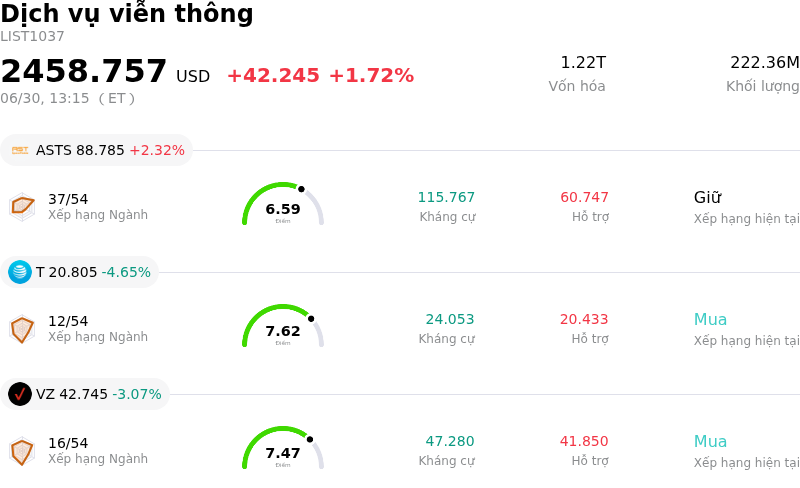

AT&T Inc (T) cổ phiếu di chuyển giảm 4.65% vào ngày 30 thg 6: Những yếu tố thúc đẩy biến động

AT&T Inc (T) di chuyển giảm 4.65%. Lĩnh vực Dịch vụ viễn thông tăng 1.72%. Công ty có hiệu suất kém hơn toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: AST SpaceMobile Inc (ASTS) tăng 2.32%; AT&T Inc (T) giảm 4.65%; Verizon Communications Inc (VZ) giảm 3.07%.

Điều gì đang tác động đến giá cổ phiếu giảm của AT&T Inc (T) hôm nay?

AT&T phải đối mặt với áp lực giảm giá đáng kể và biến động trong ngày gia tăng, do sự cộng hưởng từ các mối lo ngại mang tính cấu trúc của ngành, các diễn biến pháp lý và quá trình chuyển giao vị trí lãnh đạo điều hành, điều này đã thúc đẩy việc đánh giá lại định giá dài hạn của công ty.

Động lực chính của xu hướng giảm giá là sự thay đổi cấu trúc lớn trong bối cảnh cạnh tranh. Oppenheimer gần đây đã hạ xếp hạng của AT&T từ Khả quan (Outperform) xuống Trung lập (Perform), đồng thời loại bỏ mức giá mục tiêu trước đó của cổ phiếu này. Việc hạ xếp hạng tập trung vào mối đe dọa rõ ràng ngày càng tăng từ các chòm sao vệ tinh quỹ đạo Trái Đất tầm thấp, đáng chú ý nhất là Starlink của SpaceX, công ty đang chuẩn bị niêm yết cổ phiếu ra công chúng. Các nhà phân tích cảnh báo rằng băng thông rộng vệ tinh không còn là rủi ro cạnh tranh xa vời mà là một yếu tố gây gián đoạn trong ngắn hạn, có khả năng bào mòn thị phần viễn thông truyền thống và làm giảm doanh thu trung bình trên mỗi người dùng. Nếu công nghệ vệ tinh mở rộng thành công sang mạng di động trực tiếp đến người tiêu dùng, nó có thể tạo ra một đối thủ cạnh tranh trên toàn quốc có tính đột phá cao, đe dọa sự tăng trưởng thuê bao không dây dài hạn của AT&T.

Hơn nữa, Phố Wall ngày càng hoài nghi về chiến lược mở rộng cáp quang mạnh mẽ của AT&T. Mặc dù công ty đã đặt mục tiêu tiếp cận hơn 60 triệu địa điểm vào năm 2030, các nhà phân tích cho rằng tỷ lệ thâm nhập thực tế sẽ chậm hơn so với dự báo. Các mối lo ngại đang gia tăng rằng tính khả thi về mặt kinh tế của việc xây dựng mạng cáp quang sẽ suy giảm khi giá dịch vụ vệ tinh tiệm cận với băng thông rộng truyền thống. Nếu AT&T buộc phải dừng việc mở rộng sớm ở mức khoảng 50 triệu hộ gia đình, công ty sẽ đối mặt với rủi ro lợi nhuận thấp hơn dự kiến trên các khoản đầu tư cơ sở hạ tầng khổng lồ, gây áp lực lên hiệu quả sử dụng vốn tổng thể.

Các rủi ro pháp lý càng đè nặng lên tâm lý nhà đầu tư sau phán quyết của Tòa án Tối cao khẳng định thẩm quyền của Ủy ban Truyền thông Liên bang trong việc áp dụng các khoản phạt lớn đối với các vi phạm quyền riêng tư dữ liệu vị trí. Quyết định này khiến AT&T phải đối mặt trực tiếp với các hình phạt pháp lý lớn và sự giám sát tuân thủ liên tục. Ngoài ra, các nghĩa vụ pháp lý liên quan đến cáp chì cũ vẫn là một gánh nặng dai dẳng đối với toàn ngành viễn thông, khiến các nhà đầu tư tổ chức ngại rủi ro phải điều chỉnh danh mục đầu tư của họ.

Về phía doanh nghiệp, thông báo chính thức về việc nghỉ hưu của Giám đốc Tài chính Pascal Desroches vào cuối năm nay sẽ mang lại những rủi ro về mặt thực thi và chuyển giao. Mặc dù kế hoạch chuyển giao vai trò cho Jennifer Biry diễn ra một cách có trật tự, nhưng những đợt bàn giao lãnh đạo chủ chốt vào thời điểm đòn bẩy nợ cao và tích hợp băng tần phức tạp thường khiến các nhà đầu tư tổ chức áp dụng cách tiếp cận thận trọng và chờ đợi. Cùng với nhau, những rào cản cơ bản và cấu trúc này đã làm lu mờ tỷ suất cổ tức hấp dẫn cũng như dòng tiền ngắn hạn ổn định của AT&T, khiến cổ phiếu này sụt giảm.

Phân tích kỹ thuật của AT&T Inc (T)

Về mặt kỹ thuật, AT&T Inc (T) có MACD (12,26,9) đạt 0.027, phát ra tín hiệu trung lập. RSI ở mức 34.734 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại 76.824 phản ánh trạng thái bán. Vui lòng theo dõi sát sao.

Độ phủ truyền thông của AT&T Inc (T)

Về mặt phủ sóng truyền thông, AT&T Inc (T) có điểm số phủ sóng là 45, cho thấy độ quan tâm truyền thông trung bình. Chỉ số tâm lý thị trường hiện tại đang ở trong vùng tích cực.

Phân tích Cơ bản của AT&T Inc (T)

AT&T Inc (T) thuộc ngành Dịch vụ viễn thông. Doanh thu thường niên mới nhất đạt $125.65B, xếp hạng 2 trong ngành. Lợi nhuận ròng đạt $21.89B, xếp hạng 1 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $29.82, cao nhất là $36.00 và thấp nhất là $25.00.

Thêm thông tin về AT&T Inc (T)

Rủi ro đặc thù của doanh nghiệp:

- Cạnh tranh mang tính đột phá từ vệ tinh:Ý định được công bố của SpaceX nhằm ra mắt dịch vụ di động bán lẻ Starlink trực tiếp đến người tiêu dùng và có khả năng xây dựng mạng lưới mặt đất riêng đang tạo ra mối đe dọa cấu trúc lớn đối với lượng thuê bao di động cốt lõi của AT&T, dẫn đến sự sụt giảm mạnh của giá cổ phiếu.

- Hạ xếp hạng từ Wall Street và sự hoài nghi về việc triển khai cáp quang:Việc Oppenheimer hạ xếp hạng tín nhiệm xuống mức "Ngang giá" (Perform) làm nổi bật mối lo ngại ngày càng tăng rằng việc triển khai cáp quang thâm dụng vốn của AT&T, nhằm mục đích tiếp cận 60 triệu địa điểm vào năm 2030, sẽ có tỷ lệ thâm nhập yếu hơn dự kiến và bị đình trệ sớm, làm giảm doanh thu trung bình trên mỗi người dùng (ARPU) trong tương lai.

- Loại bỏ khỏi chỉ số và chuyển giao vị trí lãnh đạo:Việc loại AT&T ra khỏi Chỉ số Russell Top 50 vào cuối tháng 6 năm 2026 đã dẫn đến làn sóng bán tháo mạnh mẽ từ các tổ chức, điều này càng trở nên trầm trọng hơn do những rủi ro thực thi liên quan đến việc nghỉ hưu sắp tới của Giám đốc Tài chính Pascal Desroches vào cuối năm.

- Gánh nặng nợ cao và các nghĩa vụ pháp lý tồn đọng:Đòn bẩy của AT&T vẫn ở mức cao với hơn 150 tỷ USD nợ dài hạn và tỷ lệ nợ ròng trên EBITDA điều chỉnh là 2,71 lần sau giao dịch với Lumen, khiến doanh nghiệp còn rất ít dư địa cho các sai sót vận hành hoặc các nghĩa vụ pháp lý tiềm tàng liên quan đến cáp chì cũ.

Bài viết đề xuất