Parker-Hannifin Corp (PH) cổ phiếu di chuyển giảm 5.98% vào ngày 30 thg 4: Điều này gửi đi tín hiệu gì?

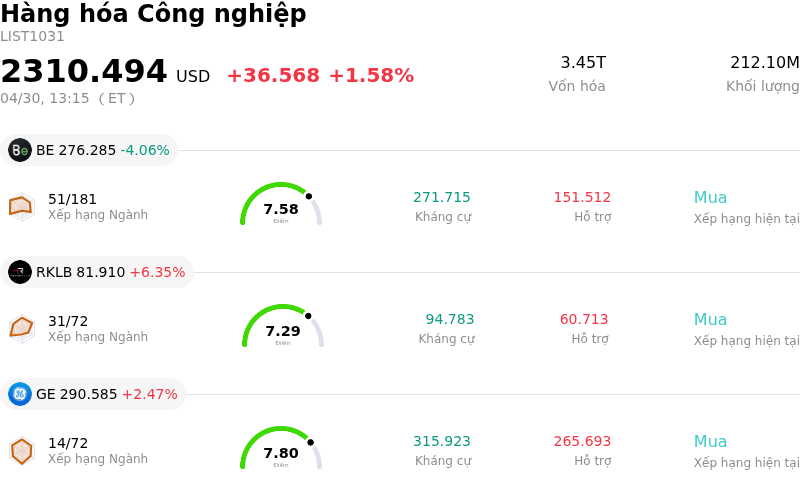

Parker-Hannifin Corp (PH) di chuyển giảm 5.98%. Lĩnh vực Hàng hóa Công nghiệp tăng 1.58%. Công ty có hiệu suất kém hơn toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Bloom Energy Corp (BE) giảm 4.06%; Rocket Lab USA Inc (RKLB) tăng 6.35%; General Electric Co (GE) tăng 2.47%.

Điều gì đang tác động đến giá cổ phiếu giảm của Parker-Hannifin Corp (PH) hôm nay?

Cổ phiếu Parker-Hannifin đã trải qua một đợt sụt giảm đáng chú ý, cho thấy mặc dù kết quả kinh doanh quý vừa qua rất khởi sắc, tâm lý nhà đầu tư vẫn bị ảnh hưởng tiêu cực bởi các yếu tố khác. Công ty đã công bố kết quả quý 3 năm tài chính 2026, với lợi nhuận trên mỗi cổ phiếu (EPS) điều chỉnh vượt dự báo của các nhà phân tích và doanh thu đạt mức kỷ lục. Doanh thu tăng mạnh so với cùng kỳ năm trước nhờ sự tăng trưởng hữu cơ mạnh mẽ, và công ty cũng đạt dòng tiền hoạt động từ đầu năm đến nay ở mức kỷ lục. Tỷ lệ đơn đặt hàng cũng cho thấy sự khởi sắc ở các phân khúc, dẫn đến lượng đơn hàng tồn đọng đạt mức kỷ lục.

Tuy nhiên, phản ứng của thị trường dường như chủ yếu là một sự kiện "bán khi tin ra" (sell the news), khi kết quả lợi nhuận tích cực nhưng chỉ đạt hoặc vượt nhẹ so với kỳ vọng vốn đã cao về triển vọng kinh doanh có thể dẫn đến việc điều chỉnh giảm giá. Mặc dù công ty đã nâng triển vọng EPS điều chỉnh cho cả năm tài chính 2026, nhưng mức dự báo cập nhật này có vẻ chỉ tương đương, chứ không vượt xa một cách đáng kể so với kỳ vọng chung của các nhà phân tích. Điều này cho thấy các nhà đầu tư có thể đã kỳ vọng vào một mức điều chỉnh tăng triển vọng tương lai mạnh mẽ hơn nữa sau khi có kết quả kinh doanh quý khả quan.

Góp phần vào tâm lý tiêu cực là quan điểm phổ biến của một số nhà phân tích và các mô hình định giá cho rằng cổ phiếu này có thể đang bị định giá quá cao một cách đáng kể. Chỉ số P/E cao so với mức trung bình ngành cho thấy một mức định giá cao (valuation premium) có thể sẽ khó duy trì nếu không có các dự báo triển vọng tương lai đặc biệt mạnh mẽ.

Hơn nữa, hoạt động giao dịch nội gián trong sáu tháng qua đã cho thấy một mô hình bán ra liên tục từ các giám đốc điều hành công ty, mà không có báo cáo mua vào nào. Điều này có thể được thị trường giải thích là sự thiếu niềm tin mạnh mẽ từ nội bộ công ty. Ngoài ra, các nhà đầu tư tổ chức lớn đã giảm vị thế nắm giữ trong quý trước, điều này có thể báo hiệu một sự thay đổi rộng hơn trong tâm lý của khối tổ chức đối với cổ phiếu này.

Các động lực kinh tế vĩ mô và ngành rộng lớn hơn cũng có thể đang đóng một vai trò nhất định. Lĩnh vực sản xuất công nghiệp đang đối mặt với những thách thức đang diễn ra, bao gồm áp lực chi phí dai dẳng và nhu cầu tăng chi phí vốn cho các tiến bộ công nghệ. Mặc dù Parker-Hannifin đang điều hướng các xu hướng này một cách hiệu quả, nhưng triển vọng thận trọng đối với toàn ngành có thể làm giảm sự hào hứng dành cho các cổ phiếu riêng lẻ, đặc biệt là những cổ phiếu được coi là có định giá cao.

Tóm lại, sự sụt giảm của cổ phiếu chủ yếu có thể được lý giải là do phản ứng của thị trường khi dự báo triển vọng dù mạnh mẽ nhưng chưa đạt mức xuất sắc sau một kỳ báo cáo lợi nhuận vượt kỳ vọng, cùng với những lo ngại về định giá, hoạt động bán ra của người nội bộ và triển vọng thận trọng của ngành công nghiệp đã gây áp lực lên tâm lý nhà đầu tư.

Phân tích kỹ thuật của Parker-Hannifin Corp (PH)

Về mặt kỹ thuật, Parker-Hannifin Corp (PH) có MACD (12,26,9) đạt [9.70], phát ra tín hiệu trung lập. RSI ở mức 47.66 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -96.38 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Độ phủ truyền thông của Parker-Hannifin Corp (PH)

Về mặt phủ sóng truyền thông, Parker-Hannifin Corp (PH) có điểm số phủ sóng là 36, cho thấy độ quan tâm truyền thông thấp. Chỉ số tâm lý thị trường hiện tại đang ở trong vùng tích cực.

Phân tích Cơ bản của Parker-Hannifin Corp (PH)

Parker-Hannifin Corp (PH) thuộc ngành Hàng hóa Công nghiệp. Doanh thu thường niên mới nhất đạt $19.85B, xếp hạng 9 trong ngành. Lợi nhuận ròng đạt $3.53B, xếp hạng 4 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $1028.25, cao nhất là $1168.00 và thấp nhất là $618.44.

Thêm thông tin về Parker-Hannifin Corp (PH)

Rủi ro đặc thù của doanh nghiệp:

- Lợi nhuận trên mỗi cổ phiếu (EPS) theo GAAP quý 3 sụt giảm cho thấy áp lực lên khả năng sinh lời tổng thể của công ty, dẫn đến việc giá cổ phiếu giảm mạnh bất chấp lợi nhuận điều chỉnh vượt kỳ vọng.

- Tăng trưởng doanh thu hữu cơ tại các thị trường công nghiệp Bắc Mỹ chậm lại, cùng với sự gia tăng kỳ vọng của các nhà phân phối về một cuộc suy thoái trong 12 tháng tới.

- Nhu cầu ô tô trong phân khúc phụ vận tải tiếp tục suy yếu và doanh thu tại phân khúc Mỹ Latinh sụt giảm.

- Dự báo doanh thu ngắn hạn không đạt kỳ vọng ở mức nhẹ và các vấn đề về khả năng so sánh theo GAAP phát sinh từ lợi ích thuế của năm trước đã góp phần vào đà giảm gần đây của cổ phiếu.

Bài viết đề xuất