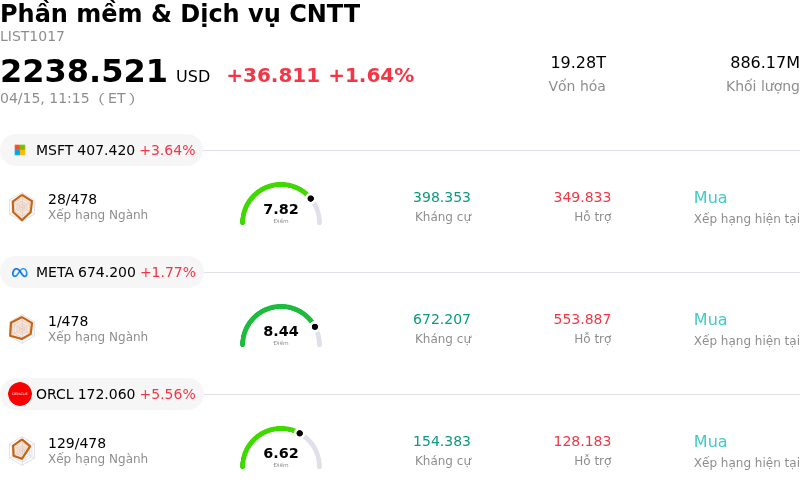

Microsoft Corp (MSFT) cổ phiếu di chuyển tăng 3.64% vào ngày 15 thg 4: Phân tích đầy đủ

Microsoft Corp (MSFT) di chuyển tăng 3.64%. Lĩnh vực Phần mềm & Dịch vụ CNTT tăng 1.64%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Microsoft Corp (MSFT) tăng 3.64%; Meta Platforms Inc (META) tăng 1.77%; Oracle Corp (ORCL) tăng 5.56%.

Điều gì đang tác động đến giá cổ phiếu tăng của Microsoft Corp (MSFT) hôm nay?

Cổ phiếu Microsoft (MSFT) đã ghi nhận đà tăng trưởng vào ngày 15 tháng 4 năm 2026, tăng 3,64% và cho thấy sự biến động đáng kể trong ngày. Kết quả tích cực này dường như được thúc đẩy bởi nhiều yếu tố, bao gồm tâm lý lạc quan của các nhà phân tích và đà tăng trưởng mạnh mẽ liên tục trong các mảng Trí tuệ nhân tạo (AI) và điện toán đám mây.

Các báo cáo gần đây của giới phân tích đã củng cố niềm tin vào Microsoft. Vào ngày 14 tháng 4, hai báo cáo nổi bật đã củng cố luận điểm mua đối với MSFT, trong đó một nhà phân tích nhắc lại xếp hạng "Outperform" (Vượt trội) và giá mục tiêu là 641 USD. Một nhà phân tích khác vào ngày 10 tháng 4, mặc dù hạ giá mục tiêu, nhưng vẫn duy trì xếp hạng "Outperform", cho thấy triển vọng tích cực tiếp tục bất chấp các điều chỉnh. Nhìn chung, tính đến ngày 15 tháng 4, có 31 nhà phân tích đồng thuận xếp hạng "Buy" (Mua) cho Microsoft, với 35% khuyến nghị "Strong Buy" (Mua mạnh) và 58% khuyến nghị "Buy". Mức giá mục tiêu trung bình từ 53 nhà phân tích là 588,48 USD, ngụ ý tiềm năng tăng giá đáng kể so với các mức giao dịch gần đây.

Động lực chính cho sự lạc quan này là vị thế dẫn đầu liên tục và hiệu suất mạnh mẽ của Microsoft trong lĩnh vực AI và điện toán đám mây. Phân khúc Đám mây thông minh (Intelligent Cloud) của hãng, với trọng tâm là Azure, vẫn là động cơ tăng trưởng chính. Microsoft đã báo cáo kết quả kinh doanh quý 2 năm tài chính 2026 đầy khả quan vào ngày 28 tháng 1 năm 2026, với doanh thu đạt 81,3 tỷ USD và sự tăng trưởng đáng kể trong các dịch vụ đám mây, đặc biệt là Azure, phản ánh nhu cầu mạnh mẽ đối với các ứng dụng AI và doanh nghiệp. Doanh thu từ Azure và các dịch vụ đám mây khác đã tăng 39% so với cùng kỳ năm trước trong quý 2 năm tài chính 2026. Doanh thu từ Microsoft Cloud đã vượt 50 tỷ USD trong quý, cho thấy nhu cầu bền vững đối với Azure, Microsoft 365 và Dynamics 365. CEO Satya Nadella nhấn mạnh kết quả này là minh chứng sớm cho sự lan tỏa rộng rãi của AI trên toàn bộ danh mục sản phẩm của công ty.

Sự tập trung chiến lược của công ty vào AI tiếp tục tạo ra tâm lý tích cực. Microsoft đã định vị AI để nâng cao cách thức làm việc của con người, chuyển đổi từ các công cụ thành những đối tác cộng tác nhiều hơn. Điều này thể hiện rõ trong hệ sinh thái Copilot đang mở rộng, với Microsoft 365 Copilot đã có hơn 15 triệu người dùng trả phí tính đến đầu năm 2026. Các tính năng mới cho Microsoft Copilot đã được công bố vào ngày 15 tháng 4, nhắm mục tiêu cụ thể vào các chuyên gia trong lĩnh vực pháp lý, tài chính và tuân thủ, điều này có thể thúc đẩy hơn nữa việc áp dụng và tích hợp trong doanh nghiệp. Việc ra mắt các mô hình tối ưu hóa thương mại của Rezolve AI trong Microsoft Foundry vào ngày 13 tháng 4, cho phép các thương hiệu xây dựng các trợ lý thương mại (commerce copilot) trên Azure, càng khẳng định thêm hệ sinh thái AI và quan hệ đối tác đang ngày càng mở rộng của Microsoft.

Bất chấp những diễn biến tích cực này, một số biến động trong ngày có thể liên quan đến các cuộc thảo luận đang diễn ra xung quanh các khoản chi phí vốn khổng lồ cần thiết cho hạ tầng AI, điều này có thể gây áp lực lên biên lợi nhuận trong ngắn hạn. Ngoài ra còn có những lo ngại về sự cạnh tranh gia tăng và những thay đổi tiềm năng trong quan hệ đối tác, chẳng hạn như biên bản ghi nhớ của OpenAI liên quan đến Amazon Bedrock, có thể khiến một số nhà đầu tư đánh giá lại vị thế độc quyền của Microsoft trong lĩnh vực AI đám mây. Các sự kiện địa chính trị và các cuộc điều tra pháp lý về hoạt động cấp phép đám mây của Microsoft tại Anh cũng đưa đến những rủi ro tiềm tàng. Tuy nhiên, tâm lý thị trường chung vào ngày 15 tháng 4 dường như phần lớn là tích cực, được thúc đẩy bởi các nền tảng cơ bản mạnh mẽ trong mảng AI và đám mây, cũng như triển vọng thuận lợi từ các nhà phân tích.

Phân tích kỹ thuật của Microsoft Corp (MSFT)

Về mặt kỹ thuật, Microsoft Corp (MSFT) có MACD (12,26,9) đạt [-8.40], phát ra tín hiệu trung lập. RSI ở mức 57.74 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -4.11 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

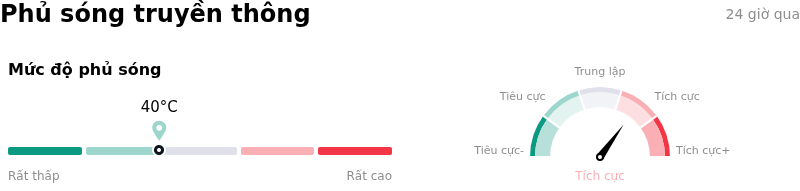

Độ phủ truyền thông của Microsoft Corp (MSFT)

Về mặt phủ sóng truyền thông, Microsoft Corp (MSFT) có điểm số phủ sóng là 40, cho thấy độ quan tâm truyền thông thấp. Chỉ số tâm lý thị trường hiện tại đang ở trong vùng tích cực.

Phân tích Cơ bản của Microsoft Corp (MSFT)

Microsoft Corp (MSFT) thuộc ngành Phần mềm & Dịch vụ CNTT. Doanh thu thường niên mới nhất đạt $281.72B, xếp hạng 3 trong ngành. Lợi nhuận ròng đạt $101.83B, xếp hạng 3 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $582.67, cao nhất là $730.00 và thấp nhất là $392.00.

Thêm thông tin về Microsoft Corp (MSFT)

Các rủi ro đặc thù của doanh nghiệp:

- Sự giám sát chặt chẽ từ các cơ quan quản lý toàn cầu như FTC, Ủy ban Châu Âu và CMA của Anh ngày càng gia tăng, tập trung điều tra các hành vi phản cạnh tranh tiềm ẩn liên quan đến việc "liên kết" dịch vụ đám mây, vị thế "người gác cổng" của Azure và việc bán kèm các công cụ AI với phần mềm, những yếu tố có thể dẫn đến các hạn chế về hoạt động hoặc các khoản phạt nặng.

- Lo ngại kéo dài của các nhà đầu tư về chi phí vốn (CapEx) khổng lồ cho hạ tầng AI, làm dấy lên những nghi vấn về tính hợp lý của tốc độ tăng trưởng Azure đang chậm lại và áp lực tiềm tàng lên biên lợi nhuận trong dài hạn.

- Phản ứng dữ dội ngày càng tăng từ người dùng và làn sóng "di cư kỹ thuật số" sang các hệ điều hành thay thế, xuất phát từ việc Microsoft tích hợp AI một cách mạnh mẽ và bắt buộc (ví dụ: tính năng "Recall"), các lo ngại về quyền riêng tư và yêu cầu phần cứng khắt khe, báo hiệu khả năng sụt giảm lượng người dùng Windows.

Bài viết đề xuất