ESOP là gì và những điều nhà đầu tư cần lưu ý đối với hoạt động phát hành ESOP của doanh nghiệp

ESOP được biết đến lần đầu tại Mỹ vào 1956 và trong những năm gần đây rất được các công ty lớn ở Việt Nam tận dụng. Vậy thì vì đâu mà ESOP lại được các doanh nghiệp cũng như thị trường quan tâm như vậy? Chúng ta hãy cũng nhau tìm hiểu về ESOP theo nội dung bài viết dưới đây.

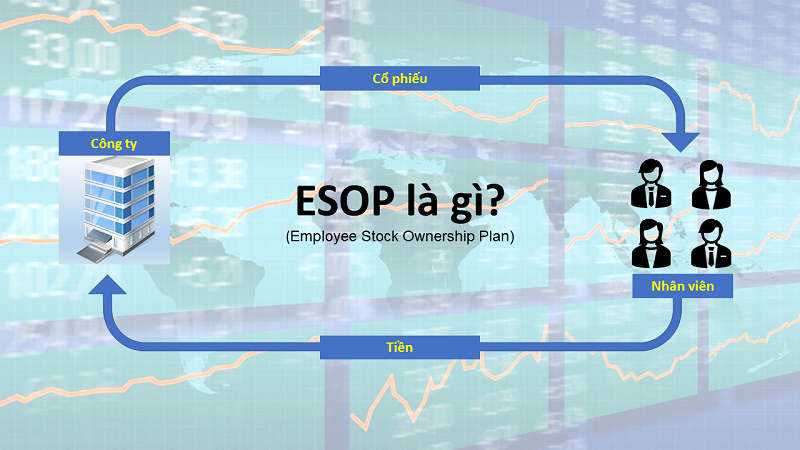

1. ESOP là gì

- ESOP là viết tắt của cụm từ “Employee Stock Ownership Plan” có nghĩa là kế hoạch phát phát hành cổ phần của công ty cho nhân viên nội bộ, khi đó người lao động sẽ có cơ hội được sở hữu một phần giá trị của công ty mình đang làm việc. Đây thường là các nhân sự có tầm ảnh hưởng nhất định đến hoạt động của công ty đó (ban lãnh đạo, nhân sự lâu năm, nhân sự có nhiều đóng góp hoặc nhân sự có năng lực đặc biệt có ảnh hưởng lớn đến sự phát triển của công ty). Thông thường tiêu chuẩn này nằm trong quy định nội bộ của từng công ty và được công bố trước khi phát hành ESOP.

- Mục đích cơ bản của ESOP là để thưởng nhân viên bằng cổ phiếu thay vì thưởng theo thông thức thông thường khác (tiền thưởng performance/KPI, thưởng hiện vật…). Cổ phiếu ESOP hầu hết đều có yêu cầu về khoảng thời gian lock-up period. Đây là khoảng thời gian hạn chế quyền giao dịch mua – bán, sau khoảng thời gian này thì nhân viên mua ESOP thực hiện chuyển nhượng như thông thường. Khoảng lock-up period này thường là 1 năm, một số công ty có thể có khoảng này dài hơn - ví dụ như 3 năm đối với ESOP của FPT.

- Điều kiện về lock-up biến ESOP trở thành 1 công cụ hữu hiệu để các công ty giữ chân nhân tài. Hơn nữa ESOP còn gắn chặt lợi ích của nhân viên với lợi ích của công ty họ đang làm việc – thay vì tư tưởng chỉ làm thuê chuyển sang làm chủ được cho là giúp người lao động tăng động lực làm việc hơn. Cổ phiếu thông thường và cổ phiếu ESOP có thể được phân biệt nhanh thông qua một số đặc điểm sau:

Cổ phiếu thường | Cổ phiếu ESOP | |

Trong gian đoạn lock-up | ||

Đối tượng | Tất cả nhà đầu tư nào có nhu cầu | Chỉ các nhân viên thỏa điều kiện được mua ESOP |

Giá phát hành | Theo giá thị trường | Thấp hơn giá thị trường tại thời điểm phát hành |

Giới hạn chuyển nhượng | Không | Thường là 1 năm (hoặc hơn) kể từ thời điểm phát hành – lock-up period. |

Sau giai đoạn lock-up thì cổ phiếu ESOP trở thành cổ phiếu thường và được tự do chuyển nhượng. | ||

2. ESOP được phát hành như thế nào

Cơ chế phát hành ESOP có điểm khác biệt giữa thị trường Việt Nam và một số nước phát triển khác. Phần tiếp theo sẽ mô tả sơ lược 02 cơ chế phát hành để người đọc nắm rõ hơn.

Tại Mỹ và EU:

☼ Một công ty khi muốn phát hành ESOP sẽ phải thông qua việc thiết lập nên quỹ ESOP (còn gọi là ESOP Trust). Quỹ này được tạo nên từ cổ phiếu mà công ty đang nắm giữ hoặc tiền mặt sẵn có (tiền này được dùng để mua lại cổ phiếu của nhà đầu tư hiện tại trên thị trường theo giá trị thị trường). Nếu không mua được cổ phiếu hiện có thì công ty sẽ tiến hành phát hành cổ phiếu mới (tuy nhiên cách này có thể làm pha loãng thị trường).

☼ Trong trường hợp công ty không có đủ tiền mặt tại thời điểm ban đầu để mua lại cổ phiếu thì có thể vay tại các ngân hàng và sau đó trả nợ vay như thông thường. Quỹ ESOP Trust sẽ chịu trách nhiệm phân bổ cũng như quản lý cổ phiếu cho các nhân viên đủ điều kiện mua ESOP trong suốt giai đoạn hưởng quyền.

☼ Người lao động đủ điều kiện sẽ được nhận cổ phiếu hoặc tiền do bán cổ phiếu lại cho công ty sau khoảng thời gian bị hạn chế quyền giao dịch chuyển nhượng.

Sơ đồ: Cơ chế phát hành ESOP tại một số nước phát triển (Mitrade tổng hợp)

☼ Nếu đánh giá từ quan điểm nhà đầu tư hiện hữu thì cơ chế phát hành ESOP này ít tạo nên hiện tượng pha loãng nếu doanh nghiệp đó không phát hành thêm cổ phiếu mới (khác với cơ chế phát hành ESOP hiện tại ở Việt Nam). Không những vậy, khi công ty thực hiện mua vào cổ phiếu để bổ sung cho ESOP Trust sẽ tạo lực cầu nhất định và từ đó tạo động lực tăng giá cho cổ phiếu đó trên thị trường. Về mặt quản trị hoạt động thì doanh nghiệp cũng tiết kiệm được một phần chi phí thuế cho khoản đóng góp vào ESOP Trust.

Tại Việt Nam:

☆ Các quy định hiện tại chưa yêu cầu áp dụng phương thức phát hành thông qua ESOP Trust như đã đề cập trên. Hoạt động phát hành ESOP tại Việt Nam được áp dụng tương tự như việc phát hành cổ phiếu thông thường, tức là doanh nghiệp nhận tiền mua ESOP từ người lao động và phát hành cổ phiếu (kèm theo điều kiện giới hạn) cho nhân viên của họ - gọi tắt là cơ chế phát hành ESOP trực tiếp (không qua ESOP trust).

☆ Phương án này có nhược điểm ở chỗ là hầu hết đều tạo ra hiện tượng pha loãng thị trường (ví dụ điển hình như trường hợp của Công ty bảo hiểm Bảo Việt được nêu ở Mục 5). Việc pha loãng này ngay lập tức ảnh hưởng đến quyền lợi của nhà đầu tư hiện hữu vì làm giảm tỷ lệ sở hữu hiện tại – đặc biệt là các nhà đầu tư bên ngoài (đối tượng không được mua ESOP). Ngoài ra việc phát hành liên tục cổ phiếu ESOP mới về lâu dài có thể ảnh hưởng tiêu cực đến giá cổ phiếu đó thị trường do nhân viên thường có xu hướng chốt lời sau giai đoạn lock-up.

3. Lợi ích của việc phát hành ESOP

Với công ty:

☼ ESOP là công cụ tốt để giữ lại người lao động chủ chốt hoặc có tầm ảnh hưởng quan trọng. Nhân sự từ trước đến này luôn là vấn đề sống còn đối với một doanh nghiệp và cần được quan tâm đặc biệt để đảm bảo bộ máy vận hành ổn định, tạo động lúc phát triển lâu dài.

☼ Gắn kết được trách nhiệm của nhân viên và lợi ích của công ty vì lúc này thì nhân viên cũng sở hữu một phần công ty và làm việc vì chính lợi ích của công ty mình sở hữu.

☼ Công ty tận dụng được dòng tiền mặt lớn do không phải chi ra để thưởng cho nhân viên như cách thông thường. Dòng tiền mặt này trở thành vốn để quay vòng, phục vụ tái đầu tư, mở rộng hoạt động kinh doanh, tạo thêm nhiều giá trị trong tương lai.

Với người lao động:

☆ Nhân viên được chia sẻ “giá trị tương lai” của công ty. Nếu công ty phát triển tốt, sử dụng dòng tiền từ ESOP để phát triển nhiều giá trị tăng thêm trong tương lai thì nhân viên mua ESOP cũng nhận được thành quả này.

☆ Ngoài ra, việc nhận ESOP còn có thể giúp người nhận thưởng hoãn được nghĩa vụ thuế thu nhập. Ví dụ như nếu nhân viên nhận thưởng bằng tiền mặt thì số tiền đó được tính thuế thu nhập ngay trong năm tài chính, tuy nhiên nếu nhận ESOP thì thời điểm nhận thưởng thì người lao động chưa thực hiện đóng thuế thu nhập mà chỉ nộp khi bán ESOP. Theo đó thì nhân viên chọn mua cổ phiếu ESOP có thể chủ động phân bổ được dòng tiền đóng thuế thu nhập để tối ưu hóa dòng tiền của cá nhân.

4. Rủi ro của việc phát hành ESOP

Với công ty:

☼ Có khả năng tác động thiếu tích cực lên niềm tin của nhà đầu tư do cổ phiếu ESOP gây lo ngại về việc gây loãng cổ phiếu hiện tại (đặc biệt là ESOP được phát hành theo phương thức phát hành trực tiếp như hiện tại ở thị trường Việt Nam). Từ đó tác động trực tiếp đến quyền lợi của cổ đông hiện hữu ở cả 2 khía cạnh:

(1) giá thị trường giảm;

(2) giảm tỷ lệ sở hữu dẫn đến giảm quyền biểu quyết – thường là mối quan tâm của các nhà đâu tư lớn.

☼ Rủi ro về quản trị doanh nghiệp cũng phát sinh nếu quá trình ESOP thiếu tính minh bạch (ví dụ như đối tượng và tỷ lệ phân chia không phù hợp tạo điều kiện cho một số nhóm lợi ích thu gom cổ phiếu công ty với giá rẻ với mục đích đầu tư hoặc mục đích chiếm quyền quản trị). Về mặt này thì có thể trở thành điểm bắt đầu cho việc xung đột trong quản trị doanh nghiệp hoặc mâu thuẫn giữa các stakeholders lớn.

Với người lao động:

☆ Mục đích của ESOP là thưởng cho nhân viên của doanh nghiệp để khích lệ động lực làm việc, tuy nhiên nếu cơ chế phân chia không rõ ràng thì lại có thể gây xáo trộn về tính ổn định của cơ cấu nhân sự.

☆ Nhiều ý kiến cho rằng chỉ những nhân vật quan trọng (quản lý cấp cao của doanh nghiệp) mới chính là đối tượng mà ESOP hướng đến. Do đó nếu cơ chế phân chia quá chênh lệch có thể gây xáo trộn cơ cấu nhân sự cấp trung trở xuống do nhân viên ở các cấp thấp hơn chưa thực sự mặn mà với cổ phiếu ESOP (do không có nhiều thông tin) hoặc do nhận định ESOP là sự bất công trong phân chia lợi ích giữa các nhóm nhân viên.

Theo sát hơn 400 thị trường tài chính trên sàn Mitrade

5. Nếu không phải là nhân viên nội bộ thì có nên quan tâm đến hoạt phát hành ESOP không?

Như tên gọi của nó, ESOP là cổ phiếu phát hành cho nhân viên nội bộ của công ty, do đó nó không phải là kênh đầu tư của nhà đầu tư bên ngoài có thể hướng đến. Hơn nữa cổ phiếu ESOP còn có điều kiện về lock-up period, sau thời điểm này thì cổ phiếu ESOP sẽ trở thành cổ phiếu thông thường. Do đó có thể nói cổ phiếu ESOP không liên quan gì đển giỏ hàng của nhà đầu tư không phải là nhân viên nội bộ (được hưởng quyền mua ESOP) của công ty đó.

Tuy nhiên nhà đầu tư bên ngoài cũng cần quan tâm đến hoạt động ESOP của một công ty do một số nguyên nhân sau:

- Đánh giá tính ổn định và tiềm năng của công ty phát hành ESOP vì hoạt động này này tương đương với việc công ty vừa có thể chi thưởng để tạo thêm kết nối với nhân sự hiện tại – đặc biệt là các nhân sự quan trọng với hoạt động và sự phát triển của công ty – vừa có thể tận dụng được dòng tiền (cashflow) không chi ra như các cách thưởng thông thường khác để tái đầu tư.

- Việc giữ lại được một dòng tiền tương đối lớn khi phát hành ESOP giúp công ty thực hiện được các dự án hoặc phát triển kế hoạch kinh doanh, tạo thêm nhiều giá trị hơn trong tương lai. Tuy nhiên việc một doanh nghiệp liên tục phát hành ESOP hoặc phát hành lượng ESOP lớn cũng không hẳn là một dấu hiệu tích cực (xem thêm Mục 2).

- Đánh giá tác động lên giá trị cổ phiếu trên thị trường do thực tế cho thấy thì việc phát hành ESOP không ảnh hưởng nhiều đến thị giá của cổ phiếu đó trên thị trường khi mới phát hành. Tuy nhiên nhà đầu tư nên đặc biệt để ý thời điểm dự kiến danh mục ESOP này kết thúc khoảng thời gian lock-up vì đây được xem như thời điểm nguồn cung giá rẻ tăng cao do người lao động muốn “xả hàng” và có xu hướng tác động tiêu cực giá của cổ phiếu.

Tháng 05/2018, Bảo Việt phát hành hơn 20 triệu cổ phiếu ESOP với giá 35,900 đồng (thị giá thời điểm đó ~90,000 đồng). 01 năm sau đó (05/2019), 60% lượng cổ phiếu ESOP được điều chỉnh thông tin thành cổ phiếu thường và được tự do chuyển nhượng. Giá cổ phiếu BVH lập tức giảm sâu liên tục (vùng khoanh đỏ ở đồ thị dưới) bất chấp kết quả kinh doanh của tăng trưởng khá tốt, điều này được cho là kết quả của một lượng lớn cổ phiếu ESOP BVH được đưa vào giao dịch.

Đồ thị: Giá trị thị trường cổ phiếu Bảo hiểm Bảo Việt – mã BVH (Nguồn: Investing)

6. Một số nội dung cần lưu ý khi đánh giá hoạt động phát hành ESOP

Khi một công ty phát hành ESOP thì chúng ta có thể cân nhắc lưu ý một số yếu tố như sau để hỗ trợ cho việc đánh giá, phân tích và đưa ra các quyết định liên quan:

֎ Tình hình tài chính và nguồn tiền để phát hành ESOP: nguồn phát hành ESOP có thể đến từ lợi nhuận giữ lại, thặng dư vốn và các quỹ liên quan. Do đó nhà đầu tư nên quan tâm đến việc nghiên cứu nguồn tiền thực hiện ESOP. Nếu công ty không có lãi, hoặc lãi đột biến vào gian đoạn trước khi phát hành thì đó là một trong những yếu tố đáng lưu ý.

Một số doanh nghiệp vì để có thể có nguồn phát hành thì có thể đẩy tăng lợi nhuận tạm thời bằng cách cắt giảm các chi phí, trong đó có thể có một số chi phí quan trọng và ảnh hưởng đến hoạt động dài hạn (ví vụ chi phí marketing, R&D…) và từ đó gây rủi ro lên giá trị dài hạn của công ty.

֎ Quy mô phát hành ESOP thường được giới hạn theo quy định từng nước sở tại (ví dụ như ở Việt Nam là không quá 5% số cổ phiếu đang lưu hành), chúng ta nên lưu ý điểm này vì nó tác động đến độ pha loãng (dilution) sau khi chuyển đổi thành cổ phiếu thường. Đối với các công ty quy mô lớn thì 5% số cổ phiếu lưu hành không phải là con số nhỏ và tỷ lệ sở hữu này cũng có thể tạo ảnh hưởng lên nhiều cơ cấu quản trị sở hữu hiện tại của doanh nghiệp.

֎ Cách thức phát hành ESOP cũng tác động khác nhau đến mức độ pha loãng (qua ESOP trust hoặc phát hành trực tiếp). Hiện tại ở thị trường Việt Nam thì chỉ mới phát hành trực tiếp cho người lao động, tuy nhiên khi thị trường phát triển hơn thì có thể sẽ có cập nhật khác từ quy định mới.

֎ Đối tượng và cơ cấu phân bổ ESOP cũng cần được xem xét cẩn trọng. Nhà đầu tư quan tâm nội dung này để đánh giá rủi ro về việc quản trị doanh nghiệp (ví dụ khả năng bị thu gom, thâu tóm của lãnh đạo công ty; rủi ro xung đột giữa các cổ đông…).

֎Lock-up period: thường là 1 năm sau khi phát hành thành công (hoặc có thể dài hơn, như FPT là 3 năm). Yếu tố này giúp nhà đầu tư dự đoán được hành vi của thị trường tại thời điểm kết thúc lock-up period để có các chiến lược kinh doanh hoặc đầu tư phù hợp.

Công ty không có lãi thì có được phát hành ESOP không?

Nếu nhận ESOP thay vì nhận thưởng theo cách thức thông thường thì sẽ được hưởng lợi gì về thuế?

Ngoài hạn chế chuyển nhượng thì ESOP còn bị hạn chế quyền gì nữa không?

Công ty Startup có phù hợp với chính sách phát hành ESOP không?

! Cảnh báo rủi ro: Xin lưu ý rằng bất cứ hình thức đầu tư nào đều liên quan đến rủi ro, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư.

Trước khi đưa ra quyết định giao dịch, bạn cần trang bị đầy đủ kiến thức cơ bản, nắm đầy đủ thông tin về xu hướng thị trường, biết rõ về rủi ro và chi phí tiềm ẩn, thận trọng cân nhắc đối tượng đầu tư, mức độ kinh nghiệm, khẩu vị rủi ro và xin tư vấn chuyên môn nếu cần.

Ngoài ra, nội dung của bài viết này chỉ là ý kiến cá nhân của tác giả, không nhất thiết có ý nghĩa tư vấn đầu tư. Nội dung của bài viết này chỉ mang tính tham khảo và độc giả không nên sử dụng bài viết này như bất kỳ cơ sở đầu tư nào.

Nhà đầu tư không nên sử dụng thông tin này để thay thế phán quyết độc lập hoặc chỉ đưa ra quyết định dựa trên thông tin này. Nó không cấu thành bất kỳ hoạt động giao dịch nào và cũng không đảm bảo bất kỳ lợi nhuận nào trong giao dịch.

Nếu bạn có thắc mắc gì về số liệu, thông tin, phần nội dung liên quan đến Mitrade trong bài, vui lòng liên hệ chúng tôi qua email:. Nhóm Mitrade sẽ kiểm duyệt lại nội dung một cách kỹ lưỡng để tiếp tục nâng cao chất lượng của bài viết.