Dự báo Quý 2 Tài chính của Apple: Doanh số iPhone tăng trưởng ngược xu hướng, nhưng 'Thanh gươm Damocles' chi phí vẫn treo lơ lửng

TradingKey - Sau khi thị trường đóng cửa ngày 30/4 theo giờ ET, Apple (AAPL.US) sẽ công bố kết quả tài chính quý 2 tài khóa 2026. Đây là báo cáo kết quả kinh doanh đầu tiên kể từ khi Tim Cook công bố kế hoạch nghỉ hưu.

Trở lại đà tăng trưởng ổn định

Trong quý đầu tiên của năm tài chính 2026, Apple vừa thiết lập doanh thu kỷ lục đạt 143,8 tỷ USD. Doanh thu iPhone tăng 23% so với cùng kỳ năm ngoái lên 85,3 tỷ USD, và doanh thu tại thị trường Trung Quốc Đại lục tăng 38% so với cùng kỳ năm ngoái lên hơn 25,5 tỷ USD, vượt kỳ vọng của thị trường 4,7 tỷ USD và trở thành động lực mạnh mẽ nhất đằng sau mức tăng trưởng kỷ lục của Apple.

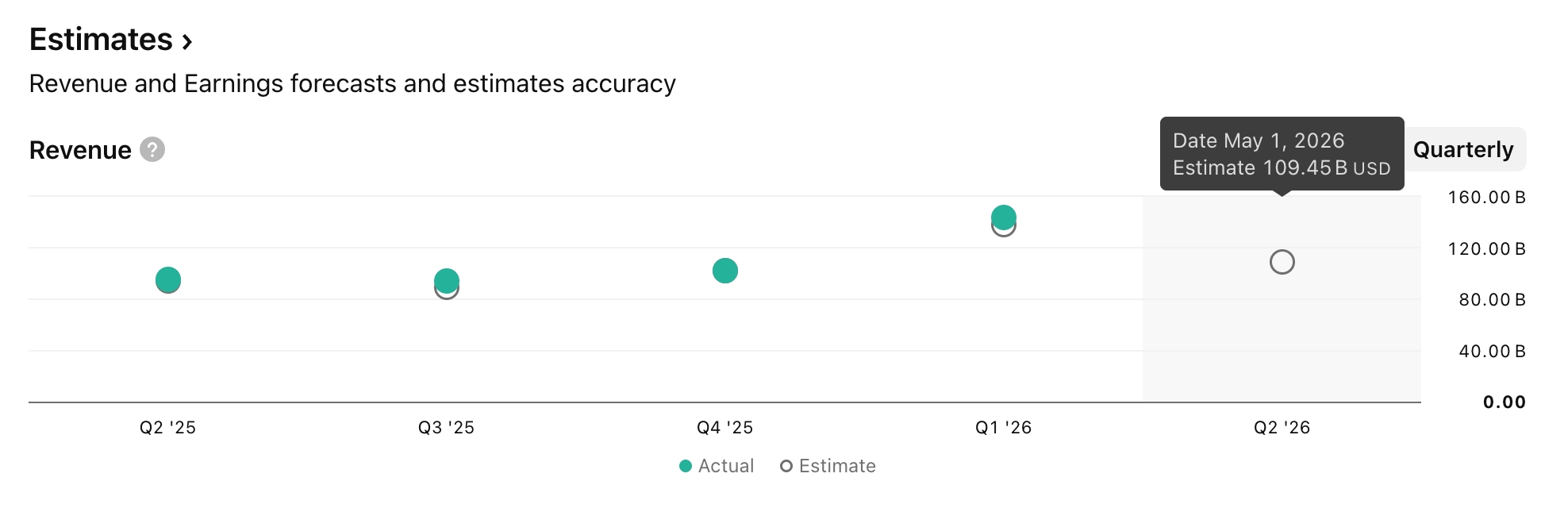

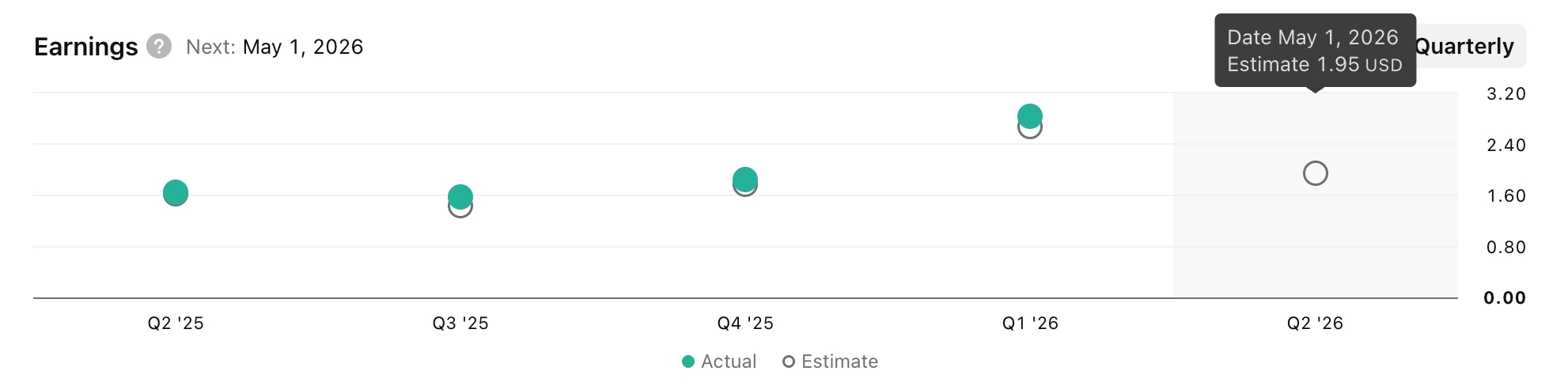

Đối với quý tài chính thứ hai của Apple, kỳ vọng chung của thị trường đã trở nên rõ ràng. Wall Street nhìn chung dự báo doanh thu quý 2 sẽ đạt khoảng 109,5 tỷ USD, tăng khoảng 15% so với cùng kỳ năm ngoái, với thu nhập trên mỗi cổ phiếu đạt 1,95 USD. Mặc dù giảm so với quý trước, nhưng mức tăng trưởng so với cùng kỳ năm ngoái vẫn rất đáng kể.

Xét theo từng phân khúc, iPhone được kỳ vọng sẽ tiếp tục là động lực doanh thu chính, với việc Goldman Sachs dự báo doanh thu đạt 56,3 tỷ USD; mảng dịch vụ có khả năng duy trì tốc độ tăng trưởng 14%, tương đương với quý 1; doanh thu từ máy tính Mac được dự báo sẽ đi ngang so với cùng kỳ năm ngoái, nhưng mẫu MacBook Neo ra mắt vào tháng 3 có thể là một "bất ngờ nhỏ" trong báo cáo kết quả kinh doanh.

Tăng trưởng doanh số song hành tại Trung Quốc và Hoa Kỳ tạo dựng lợi thế cạnh tranh sản phẩm vững chắc

Điểm nhấn chính của báo cáo kết quả kinh doanh lần này là iPhone, dòng sản phẩm chiếm hơn một nửa doanh thu của Apple. Theo dữ liệu được công bố cho đến nay, iPhone 17 đã cho thấy sự thành công kép tại cả hai thị trường Trung Quốc và Mỹ trong quý 2.

Dữ liệu từ Counterpoint cho thấy trong 9 tuần đầu năm 2026 tại thị trường Trung Quốc, thị trường điện thoại thông minh Trung Quốc nói chung đã sụt giảm khoảng 4% so với cùng kỳ năm trước, tuy nhiên doanh số bán iPhone của Apple lại tăng mạnh khoảng 23%, đi ngược lại xu hướng chung.

Phân tích chỉ ra rằng khả năng mở rộng ngược dòng của Apple trong bối cảnh thị trường Trung Quốc đang sụt giảm có thể được lý giải bởi ba yếu tố:

Nhu cầu đối với hàng điện tử tiêu dùng được thúc đẩy bởi các chính sách trợ giá của Trung Quốc đã đưa iPhone 17 vào đúng điểm rơi lý tưởng về mức độ chấp nhận của người tiêu dùng.

Ngoài ra, Apple đã đảm bảo được chi phí thấp hơn so với các đối thủ cạnh tranh bằng cách ký kết các thỏa thuận cung ứng dài hạn trước các đối tác như Samsung, từ đó tránh được việc tăng giá.

Đồng thời, các mẫu máy cao cấp của Apple có biên lợi nhuận lớn hơn, giúp công ty có thể hấp thụ một phần áp lực tăng chi phí.

Tại thị trường Mỹ, nhu cầu đối với các mẫu máy cao cấp cũng mạnh mẽ không kém. Các chính sách trợ giá thu cũ đổi mới từ các nhà mạng đã giúp người dùng dễ dàng tiếp cận dòng Pro Max hơn, trong khi dòng iPhone 17 Pro với biên lợi nhuận cao đang hỗ trợ cho sự bền bỉ về doanh thu và lợi nhuận của Apple.

Áp lực chi phí và thuế quan: Biên lợi nhuận chịu áp lực

Trong khi tăng trưởng doanh thu được kỳ vọng, các áp lực chi phí mà iPhone phải đối mặt đang bị thị trường giám sát chặt chẽ. Đầu năm nay, UBS đã mô tả chi phí bộ nhớ là "thanh gươm Damocles" treo lơ lửng trên đầu Apple.

UBS cảnh báo rằng mặc dù Apple đã tránh được các cú sốc chi phí trong quý tháng 12/2025 nhờ chiến lược chốt giá trước và triển khai sản xuất, nhưng biên lợi nhuận gộp trong các quý tháng 6 và tháng 9 có thể đối mặt với áp lực giảm từ 50 đến 100 điểm cơ bản khi hoạt động sản xuất iPhone thế hệ tiếp theo đạt đỉnh. Do đó, UBS bày tỏ sự lo ngại đối với dự báo biên lợi nhuận gộp của công ty lần lượt là 48,0% và 47,8% cho các quý tháng 6 và tháng 9.

Goldman Sachs đã đưa ra một đánh giá hoàn toàn khác biệt khi cho rằng thị trường đang "bi quan quá mức" về Apple. Tổ chức này lưu ý rằng Apple có khả năng hấp thụ các thách thức mạnh mẽ hơn các đối thủ cùng ngành, đồng thời nhận định: "Với vị thế thị trường tương đối vững chắc của Apple, chúng tôi tin rằng những lo ngại hiện tại của thị trường có vẻ bi quan quá mức."

Đáng chú ý, sự "tăng trưởng ngược dòng" của iPhone tại Trung Quốc đã củng cố phần nào cho quan điểm này. Trong khi các đối thủ cạnh tranh buộc phải tăng giá, Apple vẫn giữ giá bán ổn định, một lợi thế giúp Apple giành thêm thị phần một cách thụ động. Việc Apple có thể duy trì lợi thế này trong các quý tới hay không phụ thuộc phần lớn vào thời gian kéo dài của chiến lược chốt giá trước của hãng.

Hành trình bắt kịp AI và sự thay đổi CEO

Trong lĩnh vực AI, Apple đã chuyển dịch từ việc "tự phát triển kín" sang "tận dụng các quan hệ đối tác bên ngoài". Vào tháng 1/2026, Apple đã đạt được thỏa thuận hợp tác AI chiến lược nhiều năm với Google, theo đó mô hình Gemini của Google sẽ được tích hợp vào hệ thống Apple Intelligence để cung cấp hỗ trợ mô hình ngôn ngữ nền tảng cho Siri. Sự hợp tác này cho thấy bước đi của Apple trong việc từ bỏ ngăn xếp công nghệ AI hoàn toàn độc quyền để đổi lấy tiến độ ra mắt sản phẩm nhanh hơn. HSBC Research tin rằng Apple Intelligence vẫn cần thời gian để chứng minh đóng góp thực tế vào doanh thu.

Đối với Apple, sự kiện WWDC vào tháng 6 sẽ là cột mốc quan trọng nhất trong năm về câu chuyện AI. Tại sự kiện này, Apple sẽ cần trình diễn "việc triển khai cụ thể chiến lược AI" của mình như thế nào, bao gồm trải nghiệm tương tác của Siri mới, ma trận tính năng Apple Intelligence và hệ sinh thái tích hợp cho nhà phát triển.

Thị trường đang tập trung vào việc liệu câu chuyện AI của Apple có thể chuyển hóa thành nhu cầu nâng cấp thiết bị thực tế hay không. Nhà phân tích Dan Ives của Wedbush trước đó đã gọi năm 2026 là "năm Apple chính thức gia nhập cuộc đua AI".

Trong khi đó, việc chuyển giao vị trí CEO là câu chuyện lớn thứ hai bên cạnh báo cáo kết quả kinh doanh. Cook đã thông báo rằng ông sẽ từ chức CEO vào ngày 1/9, với John Ternus, Phó Chủ tịch cấp cao phụ trách Kỹ thuật Phần cứng, dự kiến sẽ tiếp quản. HSBC Research cho rằng liệu một người kế nhiệm có nền tảng kỹ thuật có thể xác định được bước đột phá phần cứng tiếp theo sau iPhone 17 hay không sẽ là trọng tâm chính để các nhà đầu tư tiếp tục đánh giá.

Bài viết đề xuất