Dự báo kết quả kinh doanh Quý 4/2025 của TSMC: Mức giá mục tiêu 2.000 Tệ là giấc mơ hay hiện thực?

Khi giá cổ phiếu của TSMC đã chạm đến các mức này, liệu kết quả kinh doanh còn quan trọng? Báo cáo kết quả kinh doanh quý 4/2025, dự kiến công bố vào ngày 15/1, không chỉ đơn thuần là bản tóm tắt lợi nhuận đối với nhiều nhà đầu tư đang theo dõi TSMC; nó còn trả lời cho một câu hỏi thực tế: liệu cổ phiếu này còn dư địa để tiếp tục tăng trưởng hay không?

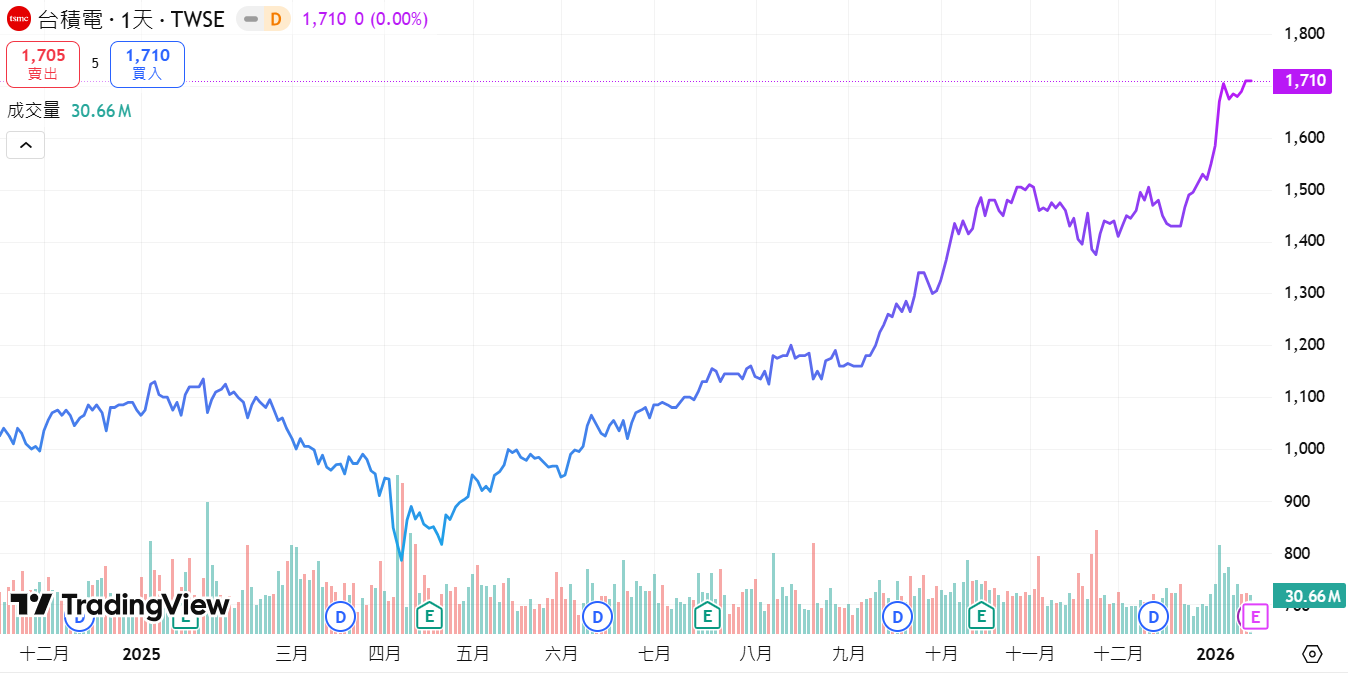

Nguồn: TradingView

Tại sao báo cáo kết quả kinh doanh này lại đặc biệt quan trọng? Bởi vì TSMC đang trải qua sự chuyển dịch bản sắc đáng kể nhất trong một thập kỷ qua: chuyển mình từ một công ty phụ thuộc vào Apple thành một công ty được thúc đẩy bởi AI. Sự chuyển đổi này không chỉ là kỳ vọng viển vông mà là thực tế đã được phản ánh trong các đơn đặt hàng và kế hoạch công suất. Mặc dù Apple vẫn là khách hàng lớn nhất, nhưng tốc độ tăng trưởng và quy mô đơn hàng của các khách hàng AI đã thúc đẩy thị trường định giá lại TSMC. Đây không còn là một cổ phiếu chu kỳ biến động theo doanh số iPhone, mà là một cổ phiếu tăng trưởng gắn liền với hạ tầng AI toàn cầu. Báo cáo này đóng vai trò là phép thử cho thấy quá trình chuyển đổi này có thể kéo dài bao lâu và tiến xa đến đâu, cũng như liệu cổ phiếu có cơ hội đạt mức giá mục tiêu 2.000 Đài tệ trong năm nay hay không.

Thị trường đang tập trung vào ba câu hỏi then chốt liên quan đến báo cáo kết quả kinh doanh này:

Câu hỏi 1: Liệu năng lực đóng gói CoWoS có đủ để đáp ứng nhu cầu từ Nvidia và Broadcom?

Nhiều người tin rằng năng lực cạnh tranh cốt lõi của TSMC chỉ nằm ở các tiến trình sản xuất tiên tiến, nhưng hiện tại, điểm nghẽn thực sự của toàn bộ chuỗi cung ứng AI lại nằm ở giai đoạn đóng gói.

Nguồn: TSMC

Nói một cách đơn giản, CoWoS (Chip-on-Wafer-on-Substrate) là công nghệ then chốt để đóng gói các GPU hiệu năng cao và bộ nhớ băng thông cao (HBM) lại với nhau. Trong phân khúc GPU AI cao cấp, CoWoS của TSMC gần như là giải pháp duy nhất có khả năng sản xuất quy mô lớn và giao hàng ổn định. Việc giao hàng đúng hạn các chip AI từ Nvidia và Broadcom hiện nay ít phụ thuộc vào việc liệu chip có thể được chế tạo hay không, mà phụ thuộc nhiều hơn vào việc liệu năng lực đóng gói CoWoS của TSMC có theo kịp hay không.

Tốc độ mở rộng công suất CoWoS quyết định nhịp độ giao hàng của các chip AI. Mục tiêu công suất CoWoS hàng tháng năm 2026 của TSMC đã được điều chỉnh tăng từ mức ước tính ban đầu của thị trường là 100.000 tấm wafer lên khoảng 127.000 tấm, tăng hơn 20%, tương đương khoảng 1,5 triệu tấm wafer trên cơ sở hàng năm. Trong đó, riêng Nvidia đã đặt khoảng 800.000 đến 850.000 tấm, chiếm hơn một nửa công suất, trong khi Broadcom đã đặt khoảng 240.000 tấm, chủ yếu cho các khách hàng lớn như Meta và Google. Rõ ràng là quy mô và tốc độ mở rộng CoWoS của TSMC phần lớn được thiết kế để đáp ứng nhu cầu cho đợt nâng cấp nền tảng AI lần này.

Tại sao CoWoS đột nhiên trở nên được săn đón như vậy? Một thay đổi quan trọng là đơn vị giao hàng cho các chip AI đã chuyển từ các chip riêng lẻ sang toàn bộ các tủ máy tính. Ví dụ, trong nền tảng Rubin mới nhất của Nvidia, dòng sản phẩm chủ lực Vera Rubin NVL72 là một siêu máy tính AI quy mô toàn tủ, chứa 72 GPU Rubin và 36 CPU Vera. Tất cả các chip tính toán cao này phải được ghép nối với HBM dung lượng cao và sau đó tích hợp thông qua đóng gói tiên tiến như CoWoS. Do đó, thế hệ GPU mới này tiêu thụ công suất CoWoS theo đơn vị "tủ máy", làm tăng áp lực lên các dây chuyền đóng gói của TSMC theo cấp số nhân.

Các tín hiệu từ chuỗi cung ứng Đài Loan càng củng cố thêm điều này. Các dây chuyền đóng gói tiên tiến của riêng TSMC đã chạy hết công suất trong một thời gian, buộc công ty phải thuê ngoài một số đơn hàng liên quan đến CoWoS cho các đơn vị OSAT như ASE và SPIL. Trong vài quý qua, các công ty này đã liên tục đề cập đến việc mở rộng đóng gói tiên tiến và đầu tư thiết bị trong các hội nghị nhà đầu tư, và giá cổ phiếu của họ cũng đã phản ánh sớm những kỳ vọng này. Tại sao dòng vốn có xu hướng đổ vào phân khúc đóng gói trước? Một lý do thực tế là nhiều đơn hàng CoWoS được chốt theo năm hoặc nhiều năm, mang lại khả năng dự báo cao và lịch trình giao hàng rõ ràng. Ngược lại, các tiến trình sản xuất mới mất 12–18 tháng để chuyển từ giai đoạn thiết kế đến sản xuất hàng loạt để xác minh và tăng tỷ lệ thành phẩm. Đóng gói tiên tiến, khi thiết bị đã sẵn sàng và công suất đi vào hoạt động, sẽ thúc đẩy doanh thu và lượng hàng xuất kho nhanh chóng và trực tiếp hơn, có thể thấy rõ trong các báo cáo tài chính chỉ sau hai hoặc ba quý.

Do đó, trong lĩnh vực này, có ba điều cần theo dõi trong báo cáo kết quả kinh doanh quý 4:

Thứ nhất, liệu ban lãnh đạo có một lần nữa nâng mục tiêu công suất CoWoS hàng tháng cho năm 2026 hoặc đưa ra một phạm vi công suất rõ ràng hơn hay không;

Thứ hai, tiến độ mới nhất về việc phân bổ công suất CoWoS năm 2026 cho các khách hàng AI ASIC như Broadcom (ngoài Nvidia), điều này quyết định sức mạnh của động cơ tăng trưởng phụ bên cạnh GPU;

Thứ ba, bao nhiêu phần trăm chi tiêu vốn trong tương lai được phân bổ cho đóng gói tiên tiến. Nếu kế hoạch Capex năm 2026 cho thấy tỷ lệ đầu tư liên quan đến đóng gói tiên tiến tiếp tục tăng, đó sẽ là lời xác nhận chính thức rằng CoWoS và toàn bộ chuỗi đóng gói tiên tiến sẽ vẫn là trọng tâm tăng trưởng chính của TSMC trong những năm tới.

Câu hỏi 2: Quá trình sản xuất hàng loạt 2nm đã bắt đầu, nhưng ai là người giành được lô hàng đầu tiên?

Thị trường phần lớn đã phản ánh việc bắt đầu sản xuất hàng loạt 2nm vào giá. Điều thực sự tác động đến biên lợi nhuận của TSMC trong hai đến ba năm tới là ba câu hỏi chi tiết hơn: Công suất ban đầu sẽ được phân bổ như thế nào giữa các khách hàng chính như Apple, Nvidia và Broadcom? Tốc độ tăng tỷ lệ thành phẩm 2nm (N2) có thể vượt kỳ vọng không? Liệu TSMC có thể tận dụng cơ hội này để tăng giá thêm trên các tiến trình tiên tiến không?

Về tiến độ sản xuất, việc sản xuất hàng loạt N2 đã bắt đầu theo kế hoạch vào quý 4/2025, với công suất hàng tháng ban đầu khoảng 35.000 tấm wafer. Thị trường kỳ vọng công suất 2nm hàng tháng sẽ đạt khoảng 140.000 tấm vào cuối năm 2026, cao hơn đáng kể so với các ước tính thận trọng trước đó là 100.000 tấm. Hiệu suất đạt được cũng rất ấn tượng; so với N3E, N2 giúp tăng tốc độ 10–15% ở cùng mức điện năng, hoặc giảm 25–30% mức tiêu thụ điện năng ở cùng tốc độ.

Tuy nhiên, dù công suất có lớn đến đâu, nó cũng phụ thuộc vào việc ai sẽ nhận được nó. Apple được cho là đã đảm bảo được hơn một nửa công suất 2nm ban đầu cho năm 2026, chủ yếu cho bộ vi xử lý A20 trong iPhone 18 và các chip dòng M thế hệ tiếp theo cho Mac, vốn được coi là những nền tảng vi xử lý điện thoại và PC đắt đỏ nhất trong lịch sử. Các nền tảng kế nhiệm Rubin của Nvidia và các chip AI/HPC khác cũng được coi là những khách hàng tiềm năng cốt lõi cho 2nm, trong khi Broadcom, AMD và những hãng khác cũng đang xếp hàng chờ công suất ban đầu.

Có một logic định giá quan trọng ở đây: thị trường thường kỳ vọng giá wafer 2nm sẽ cao hơn khoảng 10–20% so với 3nm. Tuy nhiên, do tỷ lệ thành phẩm ban đầu vẫn đang trong giai đoạn cải thiện, đóng góp tích cực của 2nm vào biên lợi nhuận gộp tổng thể dự kiến sẽ không được thể hiện rõ nét cho đến nửa cuối năm 2026.

Điều này giải thích tại sao các tổ chức lại đặc biệt nhạy cảm với định hướng biên lợi nhuận gộp của TSMC cho quý 4 và quý 1/2026. Ba tín hiệu chính từ cuộc họp này sẽ tác động trực tiếp đến định giá:

Thứ nhất, Tốc độ tăng tỷ lệ thành phẩm . Nếu TSMC tiết lộ rằng tỷ lệ thành phẩm N2 đã đạt trên 70%, điều đó có nghĩa là hiệu quả hấp thụ chi phí tốt hơn mong đợi, mở ra dư địa cho việc mở rộng biên lợi nhuận gộp.

Thứ hai, Cơ cấu khách hàng . Nếu Apple và Nvidia đảm bảo được phần lớn công suất 2nm ban đầu, điều đó ngụ ý rằng TSMC có quyền năng định giá rất lớn ở tiến trình này, vì hai khách hàng này gần như phụ thuộc hoàn toàn vào TSMC cho các sản phẩm cao cấp và nhạy cảm với hiệu suất cũng như tính ổn định của nguồn cung hơn nhiều so với giá cả.

Thứ ba, Giải phóng công suất 3nm . Sau khi sản xuất hàng loạt 2nm, công suất 3nm dự kiến sẽ nghiêng nhiều hơn về phía các khách hàng như Broadcom và AMD, hỗ trợ thêm cho tăng trưởng doanh thu tổng thể.

Một rủi ro cần lưu ý là công suất 2nm ban đầu bị hạn chế. Nếu triển vọng của ban lãnh đạo về lượng hàng xuất kho và đóng góp doanh thu của N2 trong năm 2026 thấp hơn đáng kể so với mức đồng thuận 10–20% hiện tại của thị trường, thị trường có thể sẽ thất vọng trong ngắn hạn. Tuy nhiên, trong một chu kỳ dài hơn, 2nm vẫn được kỳ vọng sẽ trở thành động cơ lợi nhuận chính của TSMC trong giai đoạn 2027–2028.

Câu hỏi 3: Tái cơ cấu cơ sở khách hàng: từ sự phụ thuộc vào Apple đến tăng trưởng AI đa động cơ

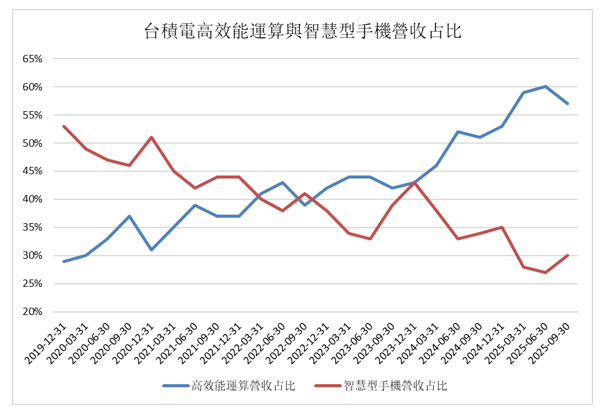

Đây có thể là điểm bị bỏ qua nhiều nhất nhưng lại sâu sắc nhất trong báo cáo kết quả kinh doanh: TSMC đang chuyển dịch từ sự phụ thuộc vào Apple và chu kỳ điện thoại thông minh sang sự phụ thuộc lớn hơn vào nhu cầu hạ tầng AI/HPC. Đây không chỉ là sự thay đổi trong danh sách khách hàng, mà là một sự chuyển đổi về chất trong cấu trúc doanh thu và mô hình kinh doanh, chuyển trục từ chu kỳ điện tử tiêu dùng sang chu kỳ hạ tầng tính toán AI .

Nhìn vào những con số, Apple từ lâu đã là khách hàng lớn nhất của TSMC, chiếm hơn 20% doanh thu. Trong giai đoạn 2025–2026, Apple vẫn sẽ là khách hàng hàng đầu, nhưng sự tăng trưởng của họ đang dần bão hòa. Bernstein dự báo tỷ trọng của Nvidia trong doanh thu của TSMC sẽ tăng nhanh từ khoảng 5–10% năm 2023 lên mức hơn 20% vào giai đoạn 2025–2026, có khả năng sánh ngang với Apple về quy mô. Tỷ trọng của các nhà sản xuất chip mạng và AI ASIC như Broadcom cũng đang tăng lên, hình thành cấu trúc đa nhân gồm Apple cộng với một nhóm khách hàng AI.

Nguồn: Báo cáo kết quả kinh doanh của TSMC

Lấy Nvidia làm ví dụ, các đơn đặt hàng tích lũy cho các chip AI như H200 tại thị trường Trung Quốc được báo cáo đã vượt quá 2 triệu đơn vị, và công ty đang thảo luận về việc tiếp tục mở rộng công suất với TSMC bắt đầu từ năm 2026 để đáp ứng các yêu cầu giao hàng. Các bên như xAI, vốn đã công bố vòng huy động vốn mới trị giá 20 tỷ USD vào đầu năm 2026 chủ yếu để mở rộng các trung tâm dữ liệu quy mô siêu lớn và mua GPU của Nvidia, cũng đang di chuyển dọc theo cùng một chuỗi cung ứng, làm tăng khả năng dự báo đơn hàng trung và dài hạn cho các tiến trình tiên tiến và đóng gói tiên tiến của TSMC.

Quan trọng hơn, có một sự khác biệt về bản chất của nhu cầu. Các đơn đặt hàng của Apple mang tính thời vụ cao, gắn liền với chu kỳ sản phẩm iPhone/Mac, với đỉnh điểm giao hàng tập trung vào nửa cuối năm. Nếu doanh số iPhone không đạt kỳ vọng, TSMC sẽ nhanh chóng cảm nhận được áp lực. Ngược lại, các đơn đặt hàng từ các khách hàng như Nvidia, Broadcom và AMD gắn liền với đầu tư hạ tầng AI và điện toán đám mây. Những hoạt động này bao gồm việc đặt hàng quanh năm, đơn giá cao hơn và sự sẵn lòng chi trả phí cao hơn, khiến nhu cầu bền vững và dễ dự đoán hơn.

Do đó, sự thay đổi trong cơ cấu khách hàng này về cơ bản sẽ củng cố việc thị trường định giá siêu chu kỳ AI của TSMC trên ba khía cạnh, khiến báo cáo kết quả kinh doanh này đặc biệt quan trọng cần theo dõi:

Thứ nhất, Khả năng dự báo doanh thu được cải thiện . Chu kỳ chi tiêu vốn của các khách hàng AI là 3–5 năm, không giống như những biến động theo mùa của đồ điện tử tiêu dùng. Nếu cuộc họp kết quả kinh doanh tiết lộ tỷ lệ hợp đồng dài hạn và đơn đặt hàng trả trước cho năm 2026 tăng đáng kể trong tổng danh mục đơn hàng, mức định giá cơ bản có thể được đẩy lên cao hơn.

Thứ hai, Cải thiện biên lợi nhuận gộp về mặt cấu trúc . Các khách hàng chip AI ít nhạy cảm với giá cả hơn vì năng lực tính toán chính là khả năng cạnh tranh, và họ sẵn sàng chia sẻ chi phí nghiên cứu và phát triển (R&D). Biên lợi nhuận gộp quý 4 của TSMC dự kiến đạt 59–61%. Nếu kỳ vọng hoặc định hướng được điều chỉnh tăng lên, thị trường sẽ hiểu đây là minh chứng rõ nét hơn cho quyền năng định giá nhờ các khách hàng AI mang lại, với một mức độ bền vững nhất định.

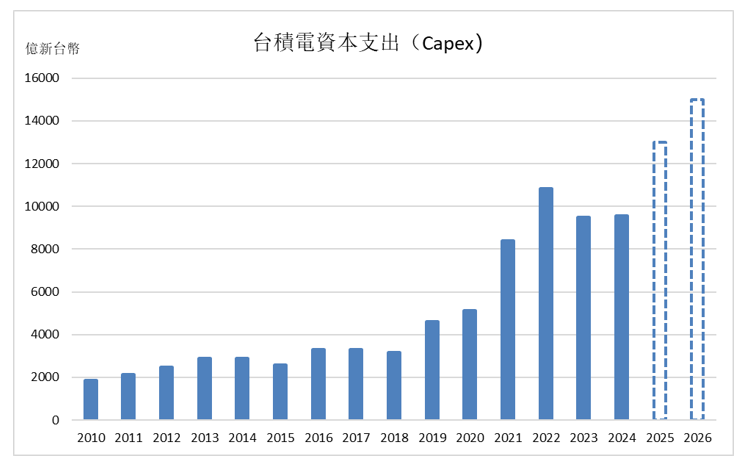

Thứ ba,Mức định giá thặng dư hợp lý cho chi phí vốn.Một mặt, thị trường lo ngại rằng tổng chi phí vốn lũy kế của TSMC vượt quá 150 tỷ USD từ năm 2026 đến năm 2028 có thể là quá tham vọng; mặt khác, nhà đầu tư đang sử dụng báo cáo kết quả kinh doanh này để xác nhận xem khoản tiền này là một ván cược vào chu kỳ hay được bảo chứng bởi các đơn hàng AI dài hạn và cơ cấu khách hàng đa dạng. Nếu khả năng hiển thị đơn hàng và cơ cấu khách hàng do ban lãnh đạo cung cấp đủ để hỗ trợ tỷ lệ lấp đầy và lợi nhuận của khoản đầu tư khổng lồ này, thì mức Capex cực cao sẽ được coi là một con hào kinh tế ngày càng sâu và năng suất sẽ trở thành một loại tài sản khan hiếm mới, thay vì chỉ đơn thuần là sự mở rộng đốt tiền.

Xác minh dữ liệu: Điểm chuẩn và Điểm đột phá cho kết quả kinh doanh quý 4

Sau khi thảo luận về khía cạnh logic, cuối cùng mọi thứ quay trở lại với những con số. Dự báo chung của thị trường về kết quả kinh doanh quý 4 của TSMC như sau:

Kỳ vọng chung của thị trường | Con số/Phạm vi |

Doanh thu quý 4/2025 | 1,046 nghìn tỷ TWD (Báo cáo, +20,45% so với cùng kỳ) |

Biên lợi nhuận gộp quý 4/2025 | 59–61% |

Lợi nhuận ròng quý 4/2025 | 430–470 tỷ TWD |

EPS quý 4/2025 | 17–19 TWD |

Doanh thu quý 1/2026 | 980–1.030 tỷ TWD |

Biên lợi nhuận gộp quý 1/2026 | 60–63% |

Những con số này có thể được xem là mức cơ sở cho báo cáo kết quả kinh doanh lần này. Điều thực sự có thể gây ra phản ứng đáng kể cho giá cổ phiếu là một vài điểm then chốt vượt xa hoặc thấp hơn dự báo chung:

Dự báo doanh thu quý 1: Nếu dự báo quý 1 tiếp tục nằm trong khoảng 60–63%, kết quả sẽ cơ bản phù hợp với kỳ vọng; nếu con số này cao hơn đáng kể mức 60%, đó sẽ là một bất ngờ tích cực, khiến thị trường tin rằng mảng kinh doanh AI/HPC đang bù đắp cho sự sụt giảm từ các nhà máy ở nước ngoài và các tiến trình mới; nếu thấp hơn 59%, đây sẽ là một kết quả gây thất vọng, thường được hiểu là vấn đề về hiệu suất, chi phí hoặc áp lực về giá.

Dự báo Capex năm 2026: Thị trường hiện đang kỳ vọng vào khoảng từ 45 tỷ USD đến 50 tỷ USD (xấp xỉ 1,4–1,6 nghìn tỷ TWD). Nếu công ty đưa ra một kế hoạch đầu tư cao hơn, điều đó sẽ cho thấy niềm tin mạnh mẽ hơn vào nhu cầu AI/HPC trung và dài hạn cũng như việc mở rộng tiến trình 2nm/đóng gói tiên tiến. Nếu con số này thấp hơn đáng kể, nó sẽ bị coi là hơi thận trọng đối với nhu cầu dài hạn.

Nguồn: Báo cáo tài chính của TSMC

Công suất và giá bán 3nm/2nm: Nếu báo cáo này đề cập rằng các tiến trình tiên tiến về cơ bản đã hoạt động hết công suất trong quý 4, và dự báo quý 1 cho thấy tỷ lệ lấp đầy duy trì ở mức cao đối với tiến trình 3nm trong khi tiến trình 2nm đang tăng tốc theo kế hoạch với mức định giá cao đáng kể, điều đó sẽ củng cố thêm tính bền vững của nhu cầu AI/HPC và khả năng sinh lời.

Kết luận: Với việc TSMC tăng trưởng mạnh như vậy, liệu đây có còn là thời điểm tốt để mua vào?

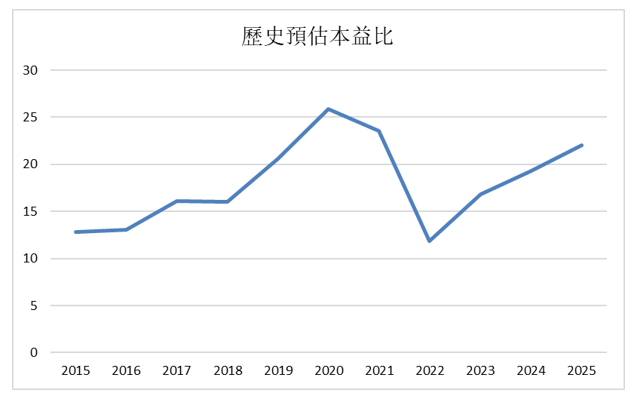

Mặc dù TSMC vẫn chưa công bố báo cáo kết quả kinh doanh này, nhưng thị trường đã đặt ra kỳ vọng rất cao: các tổ chức thường kỳ vọng doanh thu năm 2026 của hãng sẽ duy trì tốc độ tăng trưởng 20-25%, chủ yếu được thúc đẩy bởi sự tăng trưởng liên tục của tiến trình 3nm/2nm và các đơn hàng AI cho trung tâm dữ liệu. Dù không ấn tượng như mức tăng trưởng trên 30% trong giai đoạn 2024–2025, việc duy trì tốc độ như vậy sau hai năm tăng trưởng mạnh mẽ là điều đáng chú ý. Dựa trên mức giá TAIEX hiện tại khoảng 1.700 và kỳ vọng của thị trường về EPS năm 2026 xấp xỉ 75–80 TWD, hệ số P/E dự phóng rơi vào khoảng 22–24 lần. Đối với một cổ phiếu dẫn đầu nằm ở vị trí trung tâm của các tiến trình AI tiên tiến, mức giá này không hẳn là rẻ, nhưng cũng không đắt. Nhiều công ty chứng khoán nước ngoài đã đặt mục tiêu giá năm 2026 quanh mức 2.000 TWD, cho thấy tiềm năng tăng giá gần 20% so với mức hiện tại; ngay cả ở mức 2.000 TWD, hệ số P/E sẽ nằm trong khoảng 25–27 lần, cao hơn một chút so với mức trung bình lịch sử nhưng vẫn còn cách xa bong bóng.

Nguồn: StockAnalysis

Việc liệu giá cổ phiếu có thể vượt ngưỡng 2.000 TWD hay không cuối cùng phụ thuộc vào việc thị trường có sẵn sàng tiếp tục chi trả cho đường cong tăng trưởng AI này hay không. Với các nền tảng cơ bản và mức định giá hiện tại, dư địa để TSMC tiến tới mức 2.000 TWD vẫn còn, mặc dù thời điểm sẽ cần được xác nhận bởi kết quả kinh doanh tiếp theo và việc thực hiện chi phí vốn.

Bài viết đề xuất