TradingKey: Tổng kết và Phân tích Thị trường Tuần qua

TradingKey - Bối cảnh Kinh tế vĩ mô: Tuần giao dịch đầy đủ đầu tiên của năm 2026 phần lớn được định hình bởi dữ liệu thị trường lao động quan trọng. Báo cáo Tình hình Việc làm tháng 12/2025, công bố vào ngày 9/1/2026, cho thấy các nhà tuyển dụng Mỹ đã tạo thêm mức khiêm tốn 50.000 việc làm trong tháng 12, với tỷ lệ thất nghiệp giảm xuống còn 4,4%. Điều này đánh dấu sự chậm lại đáng kể trong tăng trưởng việc làm hàng năm của năm 2025, với mức trung bình 49.000 việc làm mỗi tháng, so với 168.000 việc làm mỗi tháng vào năm 2024. Tăng trưởng tiền lương vẫn duy trì ở mức mạnh, tăng 4,1% trong ba tháng qua, trong khi lạm phát được báo cáo đã chạm mức thấp nhất trong gần năm năm. Chỉ số Nhà quản trị mua hàng (PMI) lĩnh vực dịch vụ trong tháng 12 cũng cho thấy sự mở rộng liên tục nhưng với tốc độ chậm lại, giảm xuống 52,5 từ mức 54,1 của tháng 11. Các diễn biến địa chính trị khiến giá dầu thô nhích lên cao hơn và giá vàng tăng sau một cuộc can thiệp của Mỹ vào Venezuela vào ngày 5/1/2026. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm nhích nhẹ lên cao hơn, phản ánh những lo ngại liên tục về tài khóa và lạm phát.

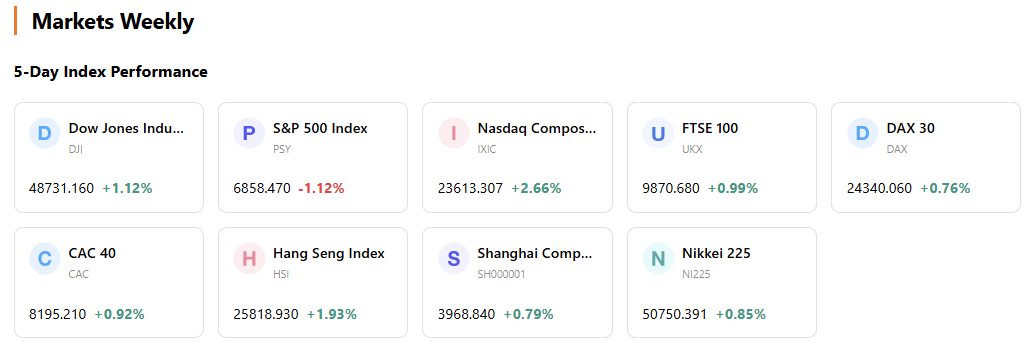

Tổng quan Diễn biến Thị trường: Các thị trường chứng khoán Mỹ ghi nhận mức tăng vững chắc, phục hồi từ các đợt sụt giảm trong tuần cuối cùng của năm 2025. Chỉ số Trung bình Công nghiệp Dow Jones, Nasdaq và S&P 500 kết thúc tuần lần lượt tăng 2,3%, 1,9% và 1,6%. Chỉ số Trung bình Công nghiệp Dow Jones đã vượt ngưỡng 49.000 và S&P 500 cũng lập kỷ lục cao mới. Các cổ phiếu vốn hóa nhỏ, đại diện bởi chỉ số Russell 2000, đã tăng vọt 4,6%, cho thấy độ rộng của thị trường đang mở rộng. Các lĩnh vực năng lượng, tiện ích, công nghiệp và nguyên vật liệu đều tăng điểm.

Phân tích các Sự kiện Quan trọng: Báo cáo việc làm tháng 12/2025 là động lực chính trong tuần, với tỷ lệ thất nghiệp giảm và tăng trưởng việc làm ở mức vừa phải đã hỗ trợ sự lạc quan của các nhà đầu tư về khả năng Fed cắt giảm lãi suất vào cuối năm, bất chấp lạm phát vẫn ở mức trên mục tiêu. Tuy nhiên, việc công bố biên bản cuộc họp FOMC tháng 12/2025 vào ngày 30/12/2025 đã làm nổi bật sự thiếu đồng thuận giữa các thành viên ủy ban về các quyết định lãi suất trong tương lai, với một số thành viên ủng hộ việc duy trì mức lãi suất hiện tại trong một thời gian dài. Chỉ số Giá tiêu dùng tháng 12/2025 dự kiến sẽ được công bố vào thứ Ba, ngày 13/1/2026, nằm ngoài giai đoạn báo cáo này.

Dòng vốn & Tâm lý thị trường: Các tài sản rủi ro toàn cầu đã tăng giá, được thúc đẩy bởi sự hưng phấn trong tâm lý nhà đầu tư và sự thoái lui mạnh mẽ khỏi các tài sản phòng thủ. Chỉ số biến động CBOE (VIX) đã giảm xuống còn 14,51 vào ngày 5/1/2026, phản ánh một môi trường tương đối bình lặng. Các quỹ cổ phiếu Mỹ đã ghi nhận dòng vốn vào ròng trị giá 15,5 tỷ USD trong tuần kết thúc vào ngày 31/12/2025, với các quỹ vốn hóa lớn thu hút 37,2 tỷ USD trong một tuần tiếp theo, cho thấy khẩu vị rủi ro đang thay đổi. Tuy nhiên, các quỹ tương hỗ dài hạn đã ghi nhận dòng vốn ra ước tính là 4,90 tỷ USD trong tuần kết thúc vào ngày 30/12/2025.

Đánh giá Tổng thể: Thị trường bắt đầu năm 2026 với đà tăng trưởng mạnh mẽ, được thúc đẩy bởi tâm lý tích cực của nhà đầu tư và một báo cáo việc làm báo hiệu quan điểm nới lỏng hơn của Fed vào cuối năm. Đợt tăng giá diễn ra trên diện rộng, trong đó các cổ phiếu vốn hóa nhỏ cho thấy sức mạnh đáng kể. Tuy nhiên, sự thận trọng tiềm ẩn vẫn còn đối với vấn đề lạm phát và lộ trình cắt giảm lãi suất trong tương lai.

Các động lực thị trường chính trong tuần tới & Triển vọng Đầu tư

Các Sự kiện Sắp tới: Việc công bố Chỉ số Giá tiêu dùng tháng 12/2025 vào thứ Ba, ngày 13/1/2026 sẽ là một điểm dữ liệu quan trọng, ảnh hưởng đến kỳ vọng lạm phát và triển vọng chính sách tiền tệ của Fed. Ngoài ra, mùa báo cáo kết quả kinh doanh sẽ bắt đầu sôi động hơn, với một vài công ty dự kiến sẽ công bố báo cáo.

Dự báo Logic Thị trường: Thị trường có thể sẽ vẫn rất nhạy cảm với dữ liệu lạm phát, vì bất kỳ sự bất ngờ nào cũng có thể khiến nhà đầu tư đánh giá lại thời điểm và mức độ của các đợt cắt giảm lãi suất kỳ vọng. Sự điều chỉnh tiếp tục trong các dữ liệu kinh tế, được cân bằng với các dấu hiệu tăng trưởng bền vững, sẽ hỗ trợ tâm lý lạc quan hiện tại.

Khuyến nghị Chiến lược & Phân bổ: Các nhà đầu tư nên duy trì một danh mục đầu tư đa dạng, đồng thời tăng tỷ trọng có chọn lọc vào các lĩnh vực có tính chu kỳ vốn có lợi thế từ bối cảnh kinh tế đang cải thiện và khả năng nới lỏng của Fed. Với khởi đầu mạnh mẽ của các cổ phiếu vốn hóa nhỏ, có thể xem xét phân bổ chiến thuật cho phân khúc này. Ưu tiên tỷ trọng các lĩnh vực công nghiệp và năng lượng do các yếu tố địa chính trị và chi tiêu cho cơ sở hạ tầng.

Cảnh báo Rủi ro: Các rủi ro chính bao gồm khả năng dữ liệu lạm phát tăng cao bất ngờ, điều này có thể dẫn đến việc thị trường định giá lại theo hướng thắt chặt hơn đối với kỳ vọng vào Fed. Căng thẳng địa chính trị, đặc biệt là liên quan đến nguồn cung năng lượng, cũng có thể gây ra biến động. Đợt tăng trưởng mạnh mẽ của thị trường vào đầu năm đòi hỏi sự cảnh giác đối với khả năng xảy ra hoạt động chốt lời.

Bài viết đề xuất