Cục Dự trữ Liên bang dự kiến giữ nguyên lãi suất trong lần đầu tiên Warsh làm Chủ tịch

- Cục Dự trữ Liên bang Mỹ dự kiến sẽ giữ nguyên lãi suất chính sách trong cuộc họp thứ tư liên tiếp vào tháng 6.

- Bản Tóm tắt Dự báo Kinh tế sửa đổi sẽ cung cấp những manh mối quan trọng về khả năng tăng lãi suất.

- Mọi sự chú ý sẽ đổ dồn vào các bình luận của Chủ tịch Fed mới Kevin Warsh.

Cục Dự trữ Liên bang Mỹ (Fed) công bố quyết định lãi suất vào thứ Tư, một cuộc họp then chốt khác để thị trường đánh giá lập trường của các nhà hoạch định chính sách và Chủ tịch mới Kevin Warsh khi giá năng lượng giảm sau khi Mỹ và Iran đạt được thỏa thuận khung để mở lại Eo biển Hormuz.

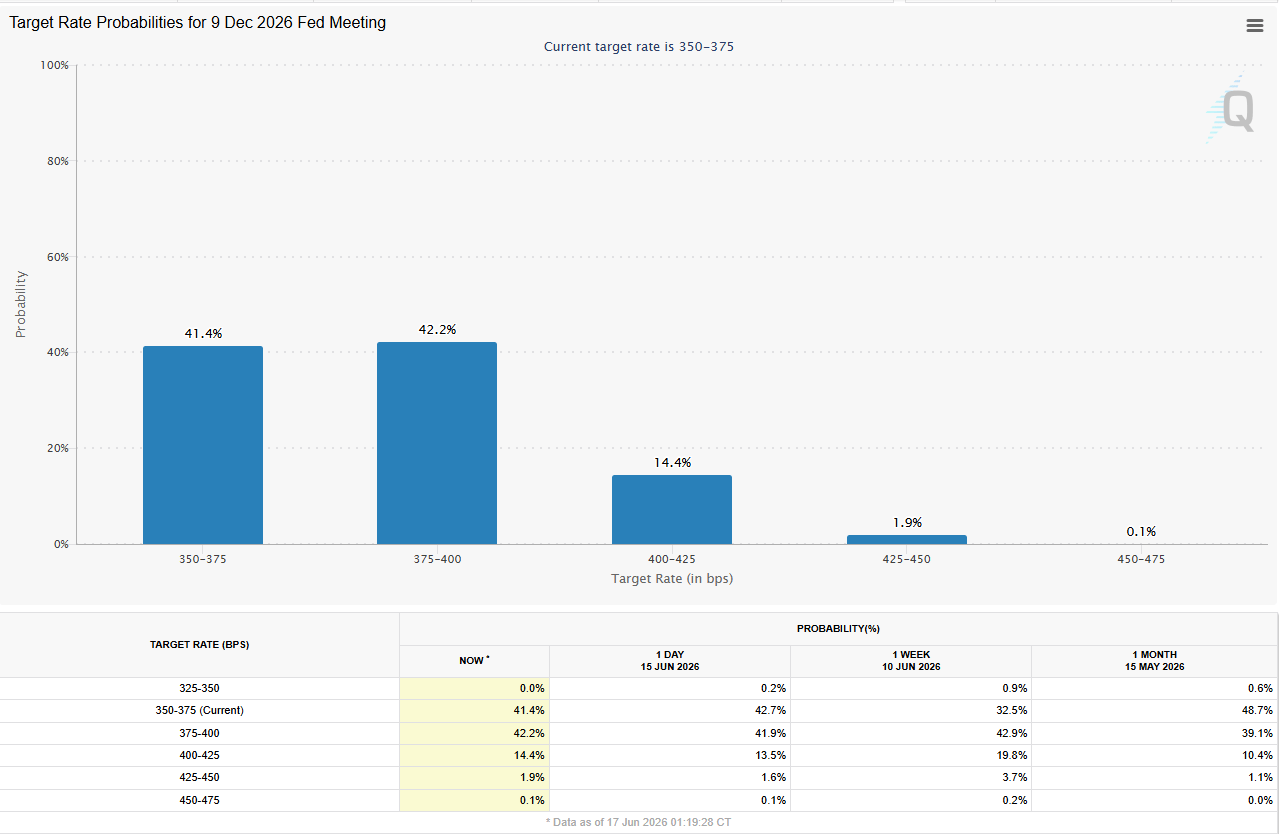

Thị trường rộng rãi dự đoán Ủy ban Thị trường Mở Liên bang (FOMC) sẽ giữ nguyên lãi suất trong phạm vi 3,5%-3,75% trong cuộc họp thứ tư liên tiếp vào tháng 6.

Vì quyết định này đã được phản ánh đầy đủ vào giá, bản Tóm tắt Dự báo Kinh tế (SEP) sửa đổi và các bình luận của Chủ tịch Fed Warsh trong cuộc họp báo đầu tiên sau cuộc họp sẽ thu hút mọi sự chú ý vì chúng có thể cung cấp những manh mối quan trọng về triển vọng chính sách và do đó ảnh hưởng đến hiệu suất của đồng đô la Mỹ (USD).

Bất chấp sự giảm gần đây của giá dầu thô, thị trường vẫn nhìn nhận xác suất tương đối cao rằng Fed sẽ thắt chặt chính sách vào cuối năm. Theo Công cụ CME FedWatch, các nhà đầu tư hiện đang định giá khoảng 58% xác suất Fed sẽ tăng lãi suất thêm 25 điểm cơ bản (bps) ít nhất một lần trước cuối năm 2026.

Sau khi dao động quanh mức 65$ mỗi thùng trước khi Mỹ và Israel phát động cuộc tấn công chung vào Iran vào ngày 28 tháng 2, dầu thô West Texas Intermediate (WTI) đã tăng lên mức cao nhất kể từ tháng 6 năm 2022 trên 110$ vào giữa tháng 3. Kể từ khi thỏa thuận ngừng bắn tạm thời đầu tiên giữa Mỹ và Iran được công bố vào đầu tháng 4, giá dầu đã điều chỉnh giảm nhưng vẫn duy trì ở mức cao so với trước chiến tranh. Với thỏa thuận mới nhất cuối cùng mở đường cho việc mở lại Eo biển Hormuz, WTI tiếp tục giảm và phá vỡ dưới mức 80$.

Các nhà hoạch định chính sách sẽ xem xét diễn biến này khi đưa ra các dự báo kinh tế vĩ mô và kỳ vọng lãi suất.

Trước cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC), các nhà phân tích của TD Securities cho biết, “lãi suất chính sách sẽ giữ nguyên với khả năng có những thay đổi mang tính diều hâu trong truyền thông.”

“Lập trường nới lỏng sẽ bị loại bỏ với các điều chỉnh mang tính diều hâu đối với SEP và biểu đồ dấu chấm. Sự không chắc chắn nằm ở cuộc họp báo của Chủ tịch Fed Warsh. Khả năng phản đối mạnh mẽ từ Warsh là không cao vì điều đó sẽ làm tổn hại đến uy tín và hiệu quả của ông đối với chương trình cải cách dài hạn,” họ bổ sung.

Fed sẽ công bố quyết định lãi suất khi nào và điều này có thể ảnh hưởng thế nào đến EUR/USD?

Fed dự kiến sẽ công bố quyết định lãi suất và phát hành bản tuyên bố chính sách tiền tệ, cùng với SEP vào lúc 18:00 GMT. Tiếp theo sẽ là cuộc họp báo của Chủ tịch Fed Kevin Warsh bắt đầu lúc 18:30 GMT.

Bản SEP mới nhất được công bố vào tháng 3 cho thấy dự báo trung vị của các nhà hoạch định chính sách chỉ ra một lần cắt giảm 25 điểm cơ bản (bps) trong năm nay, không thay đổi so với SEP công bố vào tháng 12 năm 2025. Sẽ không có gì ngạc nhiên nếu có những điều chỉnh mang tính diều hâu trong SEP do những thay đổi trong bối cảnh kinh tế vĩ mô.

Tuy nhiên, định vị thị trường cho thấy đồng USD có dư địa tăng nếu tài liệu cho thấy đa số các nhà hoạch định chính sách dự báo ít nhất một lần tăng lãi suất vào cuối năm. Trong kịch bản này, những người tham gia thị trường có thể tiếp tục định giá việc tăng lãi suất và thúc đẩy một đợt tăng nữa trong lợi suất trái phiếu chính phủ Mỹ và đồng USD, khiến EUR/USD giảm sâu hơn.

Ngược lại, đồng USD có thể chịu áp lực nếu Báo cáo Dự báo Kinh tế (SEP) cho thấy đa số các nhà hoạch định chính sách dự kiến giữ nguyên lãi suất chính sách trong phần còn lại của năm. Mặc dù đây vẫn sẽ là một điều chỉnh mang tính diều hâu so với SEP tháng Ba, nhưng nó vẫn là một triển vọng ít diều hâu hơn so với những gì thị trường hiện đang kỳ vọng. Trong trường hợp này, EUR/USD có thể thu thập được đà phục hồi.

Những bình luận từ Warsh trong cuộc họp báo sau cuộc họp cũng có thể ảnh hưởng đến định giá của đồng USD. Nếu Warsh phản đối kỳ vọng thị trường về việc tăng lãi suất và thể hiện giọng điệu lạc quan về triển vọng lạm phát, khi giá dầu đang giảm trở lại, đồng USD có thể gặp khó khăn trong việc tìm kiếm nhu cầu. Trong kịch bản ít có khả năng hơn, Warsh có thể thừa nhận dữ liệu thị trường lao động mạnh mẽ và tránh đưa ra thông điệp ôn hòa.

Các chiến lược gia của ING, Francesco Pesole, Chris Turner và Frantisek Taborsky, lưu ý rằng đồng Đô la Mỹ (USD) được hỗ trợ bởi dữ liệu Mỹ mạnh mẽ và kỳ vọng của Fed mặc dù giá dầu giảm mạnh.

"Đồng Đô la có thể duy trì sự bền bỉ, nhưng cần có sự đồng thuận từ các nhà hoạch định chính sách (đặc biệt là từ Chủ tịch mới Kevin Warsh) rằng việc tăng lãi suất là một khả năng thực sự," họ bổ sung. "Điều này giữ cho các câu hỏi về tính bền vững của đợt bán tháo dầu mở, và thị trường ngoại hối hiện tại vẫn do dự trong việc hoàn toàn định giá sự lạc quan đó."

Tóm lại, định giá của đồng USD và hiệu suất của EUR/USD sẽ phụ thuộc vào mức độ thuyết phục của các nhà hoạch định chính sách Fed về việc quay trở lại nhanh chóng của quá trình giảm phát. Trừ khi có một thông điệp rõ ràng, hoặc trong SEP hoặc từ Chủ tịch Warsh, rằng việc thắt chặt chính sách không còn là con đường ưu tiên, bất kỳ sự suy yếu nào của đồng USD có thể chỉ là tạm thời.

Eren Sengezer, Nhà phân tích trưởng phiên châu Âu tại FXStreet, cung cấp triển vọng kỹ thuật ngắn hạn cho EUR/USD:

"Triển vọng kỹ thuật vẫn chưa cho thấy sự đảo chiều tăng giá. Trên biểu đồ hàng ngày, Chỉ báo sức mạnh tương đối (RSI) đã phục hồi nhưng vẫn chưa vượt qua quyết định mức 50. Thêm vào đó, EUR/USD vẫn nằm dưới các Đường trung bình động giản đơn (SMA) 100 ngày và 200 ngày."

"Về phía tăng, một vùng kháng cự chính dường như đã hình thành ở mức 1,1655-1,1675, nơi mức Fibonacci retracement 38,2% của xu hướng giảm từ tháng Hai đến tháng Tư, SMA 100 ngày và SMA 200 ngày hội tụ. Trong trường hợp EUR/USD vượt qua khu vực này, nó có thể đối mặt với mức kháng cự tạm thời tại 1,1730 (mức Fibonacci retracement 50%) trước khi đến 1,1800 (mức Fibonacci retracement 61,8%)."

"Hướng xuống, mức hỗ trợ đầu tiên có thể được xác định tại 1,1560 (mức Fibonacci retracement 23,6%) trước 1,1500 (mức tĩnh, mức tròn) và 1,1410 (đáy ngày 13 tháng 3)."

Warsh, người đứng đầu Fed nghiêng về diều hâu

Chủ tịch Fed mới Warsh kế thừa một ủy ban gồm phần lớn các thành viên có quyền biểu quyết và không có quyền biểu quyết mang quan điểm diều hâu. Chủ tịch Fed Dallas Lorie Logan, Chủ tịch Fed Cleveland Beth Hammack và Chủ tịch Fed Minneapolis Neel Kashkari nổi bật là những thành viên có quyền biểu quyết diều hâu nhất, theo điểm số của FXStreet Speechtracker.

Trong bài phát biểu ngày 27 tháng 5, Kashkari đạt điểm 7,4/10 trên FXS Speechtracker, cao hơn mức trung bình lịch sử 7/10 một chút và do đó có phần diều hâu hơn so với mức cơ sở đã thiết lập. Bài phát biểu nghiêng rõ ràng về cảnh giác với lạm phát khi ông nhấn mạnh rằng rủi ro đối với lạm phát Mỹ hiện nay vượt trội hơn rủi ro suy giảm thị trường lao động. Kashkari cũng lưu ý rằng hầu hết dữ liệu sau tháng Tư cho thấy rủi ro lạm phát cao hơn và một cú sốc chiến tranh Trung Đông có thể giữ áp lực giá toàn cầu ở mức cao.

Chủ tịch Fed Logan đã đưa ra giọng điệu rõ ràng hơn về diều hâu vào ngày 3 tháng 6, với điểm số FXS Speechtracker là 8,2/10. Nhận xét rằng "lạm phát đang có xu hướng về mức giữa 2%, không phải hoàn toàn về 2%" và rằng lạm phát trung bình cắt giảm "hiện không phải là tín hiệu đáng tin cậy," cùng với các bình luận rằng điều kiện tài chính đang hỗ trợ, thị trường lao động ổn định và lợi nhuận doanh nghiệp "đang rất tốt," đã nhấn mạnh mối quan ngại rằng lạm phát mất quá nhiều thời gian để trở lại mục tiêu. Bằng cách nhấn mạnh rằng chính sách tiền tệ không kìm hãm nền kinh tế và bày tỏ mối quan ngại ngày càng tăng rằng lãi suất cao hơn có thể cần thiết vào cuối năm nay, bài phát biểu đã đẩy câu chuyện chính sách sâu hơn vào khu vực diều hâu.

Nếu Warsh có ý định thuyết phục các nhà hoạch định chính sách về sự cần thiết của việc nới lỏng chính sách, ông sẽ phải đối mặt với một cuộc chiến khó khăn. Một số thành viên có quan điểm trung lập hơn, như Chủ tịch Fed New York John Williams và Thống đốc Fed Jerome Powell, có thể nghiêng về việc giữ nguyên thiết lập hiện tại nhưng họ khó có thể ủng hộ việc cắt giảm lãi suất cho đến khi có bằng chứng thuyết phục rằng lạm phát đang trở lại mục tiêu, hoặc có sự suy giảm rõ ràng và kéo dài trong điều kiện thị trường lao động.

Câu hỏi thường gặp về Fed

Chính sách tiền tệ tại Hoa Kỳ được định hình bởi Cục Dự trữ Liên bang (Fed). Fed có hai nhiệm vụ: đạt được sự ổn định giá cả và thúc đẩy việc làm đầy đủ. Công cụ chính của Fed để đạt được các mục tiêu này là điều chỉnh lãi suất. Khi giá cả tăng quá nhanh và lạm phát cao hơn mục tiêu 2% của Fed, Fed sẽ tăng lãi suất, làm tăng chi phí đi vay trên toàn bộ nền kinh tế. Điều này dẫn đến đồng Đô la Mỹ (USD) mạnh hơn vì khiến Hoa Kỳ trở thành nơi hấp dẫn hơn đối với các nhà đầu tư quốc tế gửi tiền của họ. Khi lạm phát giảm xuống dưới 2% hoặc Tỷ lệ thất nghiệp quá cao, Fed có thể hạ lãi suất để khuyến khích đi vay, điều này gây áp lực lên Đồng bạc xanh.

Cục Dự trữ Liên bang (Fed) tổ chức tám cuộc họp chính sách mỗi năm, trong đó Ủy ban Thị trường Mở Liên bang (FOMC) đánh giá các điều kiện kinh tế và đưa ra các quyết định về chính sách tiền tệ. FOMC có sự tham dự của mười hai quan chức Fed – bảy thành viên của Hội đồng Thống đốc, Thống đốc Ngân hàng Dự trữ Liên bang New York và bốn trong số mười một Thống đốc Ngân hàng Dự trữ khu vực còn lại, những người phục vụ nhiệm kỳ một năm theo chế độ luân phiên.

Trong những tình huống cực đoan, Cục Dự trữ Liên bang có thể dùng đến một chính sách có tên là Nới lỏng định lượng (QE). QE là quá trình mà Fed tăng đáng kể dòng tín dụng trong một hệ thống tài chính bị kẹt. Đây là một biện pháp chính sách không theo tiêu chuẩn được sử dụng trong các cuộc khủng hoảng hoặc khi lạm phát cực kỳ thấp. Đây là vũ khí được Fed lựa chọn trong cuộc Đại khủng hoảng tài chính năm 2008. Điều này liên quan đến việc Fed in thêm Đô la và sử dụng chúng để mua trái phiếu cấp cao từ các tổ chức tài chính. QE thường làm suy yếu Đồng đô la Mỹ.

Thắt chặt định lượng (QT) là quá trình ngược lại của Nới lỏng định lượng (QE), theo đó Cục Dự trữ Liên bang ngừng mua trái phiếu từ các tổ chức tài chính và không tái đầu tư số tiền gốc từ các trái phiếu mà họ nắm giữ đến hạn để mua trái phiếu mới. Thông thường, điều này có lợi cho giá trị của đồng đô la Mỹ.

Bài viết đề xuất