Phân tích Kinh tế và Triển vọng Châu Âu năm 2026

Tóm tắt báo cáo

TradingKey - Trong năm 2025, nền kinh tế khu vực đồng Euro (Eurozone) đã thể hiện các đặc điểm của một sự phục hồi vừa phải, tuy nhiên động lực tăng trưởng nội sinh vẫn chưa đủ mạnh. Dựa trên đánh giá toàn diện về hoạt động hàng năm của nền kinh tế EU trong năm qua, nền kinh tế Eurozone rất có khả năng sẽ duy trì xu hướng phục hồi yếu trong năm 2026. Các nhân tố thúc đẩy cốt lõi cho tăng trưởng kinh tế châu Âu năm nay có thể được chia thành hai khía cạnh: nội sinh và ngoại sinh. Về mặt nội sinh, việc đẩy mạnh mở rộng tài khóa tại Đức được kỳ vọng sẽ trở thành động lực chính thúc đẩy sự tăng trưởng của nền kinh tế Eurozone. Về mặt ngoại sinh, việc thực thi và có hiệu lực của hiệp định thương mại Mỹ-EU sẽ giảm thiểu hiệu quả những bất ổn trong thương mại song phương. Dự báo thương mại xuất khẩu của Eurozone sẽ bước vào quỹ đạo phục hồi vừa phải trong năm 2026. Sự hạ nhiệt dần của tác động từ xung đột Nga-Ukraine được kỳ vọng sẽ thúc đẩy các quốc gia châu Âu chuyển dịch các khoản chi tiêu tài khóa vốn được phân bổ cho chiến trường Ukraine sang các lĩnh vực nội địa như đảm bảo an sinh xã hội, đầu tư cơ sở hạ tầng và xây dựng quốc phòng; đây cũng là con đường thực tế để châu Âu thoát khỏi tình trạng kinh tế khó khăn hiện nay. Dựa trên những phân tích trên, chúng tôi nhận định rằng nền kinh tế Eurozone sẽ duy trì xu hướng phục hồi vừa phải trong năm 2026, với tốc độ tăng trưởng GDP có khả năng nằm trong khoảng 1,2%-1,3%.

Về chính sách tiền tệ, lạm phát tại Eurozone đã dần tiến gần đến mục tiêu chính sách trong năm ngoái và dự kiến sẽ duy trì xu hướng giảm vừa phải trong năm 2026. Được hỗ trợ bởi bối cảnh phục hồi kinh tế nhẹ, hành lang lãi suất chính sách hiện tại được kỳ vọng sẽ đạt được mục tiêu điều tiết trung lập là “không kìm hãm tăng trưởng kinh tế cũng như không thúc đẩy áp lực lạm phát”. Ngoài ra, Ngân hàng Trung ương Châu Âu (ECB) đã tuyên bố rõ ràng rằng họ sẽ ngừng tái đầu tư các khoản thanh toán gốc từ chứng khoán đáo hạn trong Chương trình Mua lại Tài sản (APP) và Chương trình Mua sắm Khẩn cấp trong Đại dịch (PEPP). Biện pháp này đánh dấu bước chuyển đổi tiếp theo của khung chính sách tiền tệ của ECB từ giai đoạn nới lỏng định lượng sang mô hình quản lý thanh khoản thông thường.

Môi trường thanh khoản nới lỏng sẽ tạo nền tảng hỗ trợ vững chắc cho các thị trường chứng khoán châu Âu. Kết hợp với động lực cơ bản từ sự phục hồi kinh tế của Eurozone vào năm 2026, chúng tôi duy trì quan điểm lạc quan về hiệu suất tổng thể của thị trường chứng khoán châu Âu trong năm nay. Cần nhấn mạnh rằng, do đợt phục hồi kinh tế lần này của Eurozone là sự phục hồi vừa phải thay vì bứt phá mạnh mẽ, mức tăng trưởng của thị trường chứng khoán châu Âu dự kiến sẽ thấp hơn so với thị trường chứng khoán Mỹ trong 12 tháng tới.

Kinh tế vĩ mô

Nền kinh tế Eurozone đã có sự phục hồi vừa phải trong năm 2025, tuy nhiên động lực tăng trưởng nội sinh vẫn còn phần nào hạn chế. Trong ba quý đầu năm 2025, tốc độ tăng trưởng kinh tế của Eurozone đã vượt kỳ vọng của thị trường theo từng giai đoạn; tuy nhiên, khi bước sang tháng 11, Chỉ số Nhà quản trị Mua hàng (PMI) ngành sản xuất đã rơi xuống dưới ngưỡng trung bình. Mặc dù chỉ số PMI ngành dịch vụ vẫn duy trì trong vùng mở rộng nhưng đã giảm liên tiếp trong nhiều tháng xuống còn 52,6, phản ánh sự suy yếu kéo dài trong mức độ thịnh vượng của ngành. Mặt khác, về các chỉ số niềm tin, Chỉ số Cảm nhận Kinh tế, Chỉ số Niềm tin Dịch vụ, Chỉ số Niềm tin Xây dựng và Chỉ số Niềm tin Người tiêu dùng của Eurozone đều hồi phục ở các mức độ khác nhau trong tháng 11, duy chỉ có Chỉ số Niềm tin Công nghiệp giảm nhẹ. Trong khi đó, các Chỉ số Dẫn dắt của OECD cho cả Đức và Pháp cũng cho thấy dấu hiệu phục hồi. Dựa trên đánh giá toàn diện về các đặc điểm vận hành tổng thể của kinh tế EU năm 2025, nền kinh tế Eurozone rất có khả năng sẽ duy trì mô hình phục hồi yếu trong năm 2026.

Các biến số thúc đẩy cốt lõi cho tăng trưởng kinh tế châu Âu năm 2026 sẽ tập trung vào hai khía cạnh: thứ nhất, cường độ mở rộng chi tiêu tài khóa của chính phủ các nước trong khu vực; thứ hai, hiệu ứng lan tỏa thực tế sau khi triển khai các chính sách thuế quan, cũng như sự cải thiện của các điều kiện ngoại sinh do diễn biến của bối cảnh địa chính trị mang lại. Về chính sách tài khóa, việc tăng cường mở rộng tài khóa tại Đức dự kiến sẽ đóng vai trò là động lực chính thúc đẩy tăng trưởng kinh tế của Eurozone. Theo ước tính do Ủy ban Châu Âu công bố, tỷ lệ thâm hụt ngân sách tổng thể của Eurozone dự kiến sẽ tăng lên 3,3% GDP vào năm 2026, tăng 0,1 điểm phần trăm so với năm trước. Đáng chú ý là quy mô mở rộng tài khóa ở Đức đủ để bù đắp cho sự sụt giảm gây ra bởi các biện pháp thắt chặt tài khóa đang được thực hiện bởi các quốc gia thành viên lớn khác. Nhìn lại quá trình điều hành chính sách, Bộ Tài chính Liên bang Đức đã thông báo vào ngày 30 tháng 7 năm trước rằng Nội các Liên bang đã chính thức phê duyệt ngân sách tài khóa cho năm 2026. Tổng chi tiêu theo ngân sách này vượt quá 500 tỷ Euro, tăng 3,5% so với cùng kỳ năm trước. Trong con số này, đầu tư công đạt mức cao kỷ lục mới trong năm thứ hai liên tiếp kể từ năm 2025, với các nguồn vốn được ưu tiên cho các lĩnh vực cốt lõi bao gồm xây dựng hạ tầng giao thông, cung cấp nhà ở giá rẻ, nâng cấp kinh tế số và an ninh quốc phòng. Về chi tiêu liên quan đến quốc phòng, tổng ngân sách quốc phòng và các quỹ đặc biệt của các quốc gia lớn ghi nhận mức tăng khoảng 30% so với cùng kỳ năm ngoái, đạt 108 tỷ Euro, trong đó 11,5 tỷ Euro sẽ được dành cho các dự án viện trợ tại Ukraine. Tuy nhiên, ngoại trừ Đức, các nền kinh tế lớn khác trong Eurozone như Pháp sẽ tiếp tục tuân thủ định hướng chính sách thắt chặt tài khóa.

Việc thực thi và có hiệu lực của hiệp định thương mại Mỹ-EU sẽ giảm thiểu hiệu quả những bất ổn trong thương mại song phương. Trong lĩnh vực thuế quan có đi có lại, Mỹ áp mức thuế 15% đối với hàng hóa EU nhập khẩu vào nước này, đồng thời cấp cho EU các đặc quyền miễn thuế theo mức thuế suất tối huệ quốc (MFN) đối với một số loại hàng hóa nhất định. Dưới khuôn khổ hợp tác đồng minh, các mức thuế suất áp dụng cho hàng hóa EU xuất khẩu sang Mỹ nhìn chung thuận lợi hơn so với các mức thuế áp dụng cho hàng hóa từ các nền kinh tế khác. Với điều kiện môi trường chính sách tiếp theo duy trì ổn định, thương mại xuất khẩu của Eurozone dự kiến sẽ cho thấy xu hướng phục hồi vừa phải trong năm 2026.

Được tạo điều kiện và thúc đẩy bởi Tổng thống Mỹ Trump, nhiều vòng tham vấn đã được khởi xướng giữa Mỹ, Nga, Ukraine và EU. Mặc dù vẫn còn những bất đồng tồn tại về các lợi ích cốt lõi bao gồm phân định lãnh thổ và đảm bảo an ninh cho Ukraine, hướng tới năm 2026, tiến trình hòa bình cho vấn đề Nga-Ukraine dự kiến sẽ tiếp tục tiến triển và tiến tới giải quyết khi tất cả các bên đẩy mạnh đàm phán hơn nữa. Điểm lại những tiến triển trước đó, có thông tin cho rằng công tác soạn thảo then chốt cho phiên bản đầu tiên của Kế hoạch Hòa bình 20 điểm đã được hoàn tất sau cuộc gặp giữa Ukraine và Hoa Kỳ tại Miami vào cuối tháng 12 năm ngoái. Đối với châu Âu, sự hạ nhiệt của những xáo trộn địa chính trị, cùng với việc nới lỏng các ràng buộc tài khóa của Đức và giải quyết được các vấn đề cung cấp năng lượng, sẽ trở thành chất xúc tác tích cực cốt lõi cho sự phục hồi kinh tế của khu vực vào năm 2026. Từ góc độ định hướng điều chỉnh chính sách, việc chuyển dịch các khoản chi tiêu tài khóa duy trì vốn dành cho chiến trường Ukraine sang chi tiêu nội địa cho an sinh xã hội, đầu tư cơ sở hạ tầng và phát triển quốc phòng là con đường thực tế để châu Âu thoát khỏi khó khăn kinh tế hiện tại.

Trước ba yếu tố tích cực nêu trên, các tổ chức quốc tế lớn gần đây đã điều chỉnh tăng nhẹ triển vọng kinh tế Eurozone, sau những dự báo tương đối bi quan được đưa ra vào giữa năm ngoái. Cụ thể, Quỹ Tiền tệ Quốc tế (IMF) dự báo kinh tế Eurozone sẽ tăng trưởng 1,2% vào năm 2026, trong khi cả Tổ chức Hợp tác và Phát triển Kinh tế (OECD) và Ủy ban Châu Âu đều đặt mức dự báo là 1,3%. Nhìn chung, các biện pháp mở rộng tài khóa do Đức dẫn đầu sẽ tạo động lực quan trọng cho tăng trưởng kinh tế. Tiêu dùng hộ gia đình và kỳ vọng đầu tư của doanh nghiệp đang cho thấy sự cải thiện dần, những bất ổn liên quan đến thuế quan trong lĩnh vực thương mại có khả năng sẽ tiếp tục giảm bớt và áp lực địa chính trị cốt lõi vẫn còn dư địa để hạ nhiệt. Trên cơ sở đó, chúng tôi nhận định rằng nền kinh tế Eurozone sẽ duy trì quỹ đạo phục hồi vừa phải trong năm 2026, với tốc độ tăng trưởng GDP rất có khả năng nằm trong khoảng 1,2%–1,3%. Cần bổ sung thêm rằng nếu hiệu quả thúc đẩy thực tế của các yếu tố tích cực nêu trên vượt quá kỳ vọng hiện tại của thị trường, tốc độ tăng trưởng GDP có khả năng sẽ nhích lên mức 1,5%.

Chính sách tiền tệ của Ngân hàng Trung ương Châu Âu

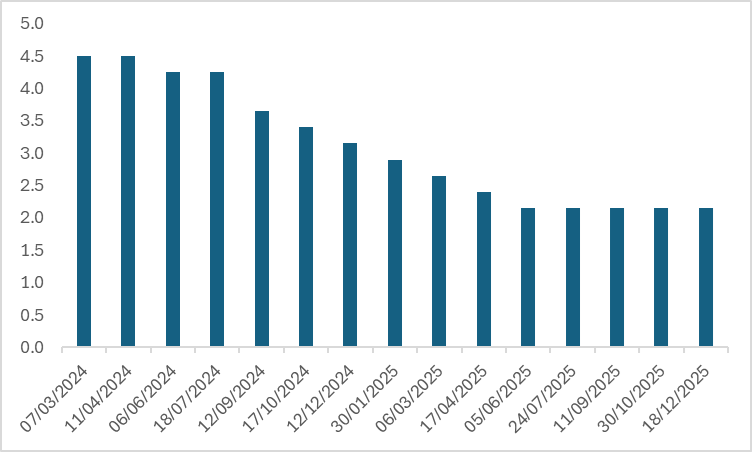

Sau khi Ngân hàng Trung ương Châu Âu (ECB) thực hiện cắt giảm lãi suất 25 điểm cơ bản vào tháng 6 năm 2025, họ đã giữ nguyên mức lãi suất chính sách hiện tại và không thực hiện thêm điều chỉnh nào trong ba cuộc họp chính sách tiền tệ tiếp theo. Theo thông tin được tiết lộ trong biên bản cuộc họp chính sách tiền tệ mới nhất của ECB, các thành viên Hội đồng Thống đốc nhìn chung vẫn duy trì lập trường chính sách “không vội vàng triển khai đợt cắt giảm lãi suất mới”, tin rằng mức lãi suất 2,15% hiện tại đang nằm trong phạm vi hợp lý để cân bằng giữa mục tiêu tăng trưởng kinh tế và kiểm soát lạm phát. Một số quan chức đã nêu rõ rằng vẫn còn quá sớm để nối lại việc cắt giảm lãi suất ở giai đoạn này và cần phải liên tục theo dõi diễn biến của các dữ liệu kinh tế và xu hướng lạm phát.

Biểu đồ: Lãi suất chính sách của ECB (%)

Nguồn: Refinitiv, TradingKey

Cụ thể, lạm phát tại Eurozone đã dần tiến sát phạm vi mục tiêu chính sách và dự báo sẽ tiếp tục quỹ đạo giảm vừa phải trong năm 2026. Trong khi đó, các tác động lan tỏa từ chính sách thuế quan của Mỹ đối với Eurozone đang dần thuyên giảm, tạo nền tảng cho sự mở rộng kinh tế khiêm tốn của khu vực vào năm 2026. Hiện tại, hiệu ứng truyền dẫn của vòng xoáy lương-lạm phát đã suy yếu rõ rệt và hành lang lãi suất chính sách hiện tại có thể đạt được hiệu quả điều tiết trung lập là “không kìm hãm tăng trưởng kinh tế cũng như không thúc đẩy áp lực lạm phát”. Tuy nhiên, quỹ đạo của chính sách tiền tệ vẫn phải đối mặt với những bất ổn hai chiều. Một mặt, nếu tăng trưởng kinh tế trải qua sự chậm lại ngoài dự kiến và lạm phát lõi vẫn liên tục dưới mục tiêu chính sách 2%, ECB có thể tận dụng cơ hội để tái khởi động chu kỳ cắt giảm lãi suất, với mức điều chỉnh dự kiến là 25 điểm cơ bản cho mỗi lần thực hiện. Mặt khác, nếu giá năng lượng tăng trở lại do những xáo trộn từ xung đột địa chính trị hoặc nếu lạm phát lõi bị đẩy lên do lạm phát dịch vụ dai dẳng hơn dự kiến, ECB sẽ không loại trừ khả năng mở lại kênh tăng lãi suất, mặc dù xác suất xảy ra các kịch bản này là tương đối thấp.

Ngân hàng Trung ương Châu Âu (ECB) đã đưa ra tuyên bố rõ ràng rằng họ sẽ không còn tái đầu tư các khoản thanh toán gốc từ chứng khoán đáo hạn thuộc Chương trình Mua lại Tài sản (APP) và Chương trình Mua sắm Khẩn cấp trong Đại dịch (PEPP). Hai danh mục mua trái phiếu này sẽ được cắt giảm ổn định ở tốc độ có thể đo lường và dự đoán được. Biện pháp này đánh dấu sự chuyển đổi tiếp theo của ECB từ khung chính sách nới lỏng định lượng (QE) sang mô hình quản lý thanh khoản thông thường. Trong quá trình thúc đẩy thu hẹp quy mô, ECB sẽ tuân thủ nguyên tắc cốt lõi là “tránh những biến động thị trường mất trật tự” và tích cực dẫn dắt kỳ vọng của thị trường thông qua “tốc độ cắt giảm minh bạch”. Đồng thời, ECB sẽ duy trì quyền kích hoạt Công cụ Bảo vệ Truyền dẫn (TPI), nhằm đảm bảo tính nhất quán của việc truyền dẫn chính sách tiền tệ giữa các quốc gia Eurozone và ngăn chặn sự xuất hiện cũng như lan rộng của các rủi ro phân mảnh tài chính trong khu vực.

Triển vọng thị trường chứng khoán châu Âu

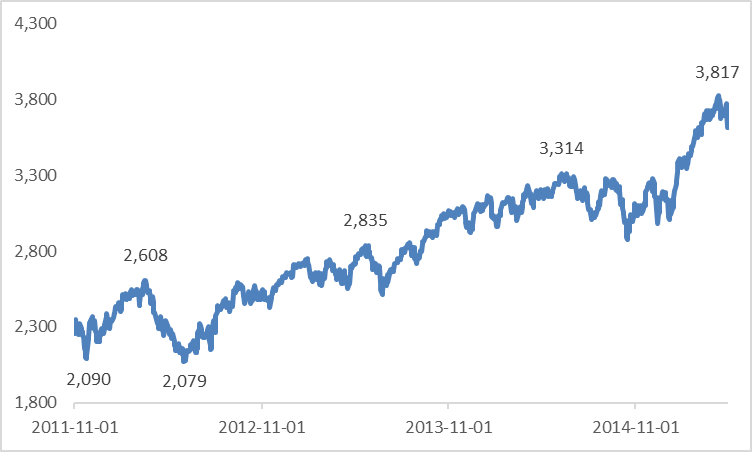

Chính sách tiền tệ của Ngân hàng Trung ương Châu Âu (ECB) có tác động quyết định đến hiệu suất của các thị trường chứng khoán châu Âu. Dựa trên kinh nghiệm lịch sử, chu kỳ lãi suất thấp trước đây bắt đầu vào tháng 11 năm 2011 (giai đoạn đầu của cuộc khủng hoảng nợ công Eurozone), sau đó các thị trường chứng khoán châu Âu đã duy trì xu hướng tăng mạnh trong nhiều năm. Động lực cốt lõi đằng sau xu hướng này là môi trường chi phí huy động vốn thấp đã thúc đẩy đáng kể nhu cầu phân bổ cổ phiếu của khu vực tư nhân và thu hút dòng vốn nước ngoài chảy vào liên tục. Mặc dù thị trường kỳ vọng ECB sẽ giữ nguyên mức lãi suất hiện tại trong một thời gian tương đối dài, nhưng mức lãi suất chính sách 2,15% vẫn duy trì ở mức thấp lịch sử. Môi trường thanh khoản nới lỏng sẽ hỗ trợ mạnh mẽ cho các thị trường chứng khoán châu Âu, cộng với sự hỗ trợ từ nền tảng phục hồi kinh tế của Eurozone vào năm 2026, chúng tôi duy trì quan điểm lạc quan về hiệu suất tổng thể của thị trường chứng khoán châu Âu trong năm nay. Cần lưu ý rằng do đợt phục hồi kinh tế này của Eurozone là sự phục hồi vừa phải thay vì bứt phá mạnh mẽ, mức tăng trưởng của thị trường chứng khoán châu Âu dự kiến sẽ thấp hơn so với thị trường chứng khoán Mỹ trong 12 tháng tới.

Biểu đồ: Hiệu suất của Chỉ số Euro Stoxx 50 trong môi trường lãi suất thấp kể từ cuối năm 2011

Nguồn: Refinitiv, TradingKey

Ở cấp độ ngành, từ góc nhìn thị trường nội địa châu Âu, chúng tôi vẫn lạc quan về quỹ đạo tăng trưởng của chi tiêu quốc phòng châu Âu. Tuy nhiên, lĩnh vực hàng không vũ trụ và quốc phòng châu Âu đã ghi nhận mức tăng đáng kể trong năm 2025; trong ngắn hạn, cần chờ đợi kết quả kinh doanh của các doanh nghiệp để xác minh tính hợp lý của các mức định giá hiện tại. Hưởng lợi từ nền tảng tài chính vững chắc và cổ tức từ chu kỳ mở rộng tín dụng do phục hồi kinh tế thúc đẩy, ngành ngân hàng đã thiết lập được vị thế thuận lợi với giá trị phân bổ hấp dẫn. Từ góc độ các chất xúc tác bên ngoài, lĩnh vực công nghệ được kỳ vọng sẽ tạo ra sự liên kết tích cực với xu hướng đi lên của các cổ phiếu công nghệ Mỹ. Các ngành nguyên vật liệu và công nghiệp sẽ là những đối tượng thụ hưởng đáng kể từ nhu cầu khổng lồ được giải phóng từ quá trình tái thiết Ukraine sau khi thỏa thuận Nga-Ukraine được ký kết. Ngành tiêu dùng có hiệu suất tổng thể tương đối tụt hậu, tuy nhiên thị trường đã phản ánh đầy đủ xu hướng này vào giá. Trong tương lai, sự phục hồi doanh số tại thị trường Trung Quốc và việc nới lỏng các chính sách thuế quan của Mỹ sẽ đóng vai trò là những động lực tiềm năng thúc đẩy sự phục hồi của ngành. Đáng chú ý, dữ liệu mới nhất cho thấy các dấu hiệu phục hồi đã xuất hiện trong phân khúc hàng xa xỉ.

Kết luận

Trong bối cảnh kép của sự phục hồi kinh tế vừa phải tại Eurozone và việc Ngân hàng Trung ương Châu Âu duy trì chính sách lãi suất thấp, chúng tôi giữ triển vọng tích cực về hiệu suất tổng thể của các thị trường chứng khoán châu Âu vào năm 2026. Ở cấp độ ngành, chúng tôi khuyến nghị các nhà đầu tư tập trung vào năm phân khúc cốt lõi: hàng không vũ trụ và quốc phòng, ngân hàng, công nghệ, nguyên vật liệu và công nghiệp, và hàng tiêu dùng.

Bài viết đề xuất