Tại sao sự sụt giảm đột ngột trong nhu cầu thùng carton đang âm thầm báo hiệu nguy cơ suy thoái kinh tế Mỹ

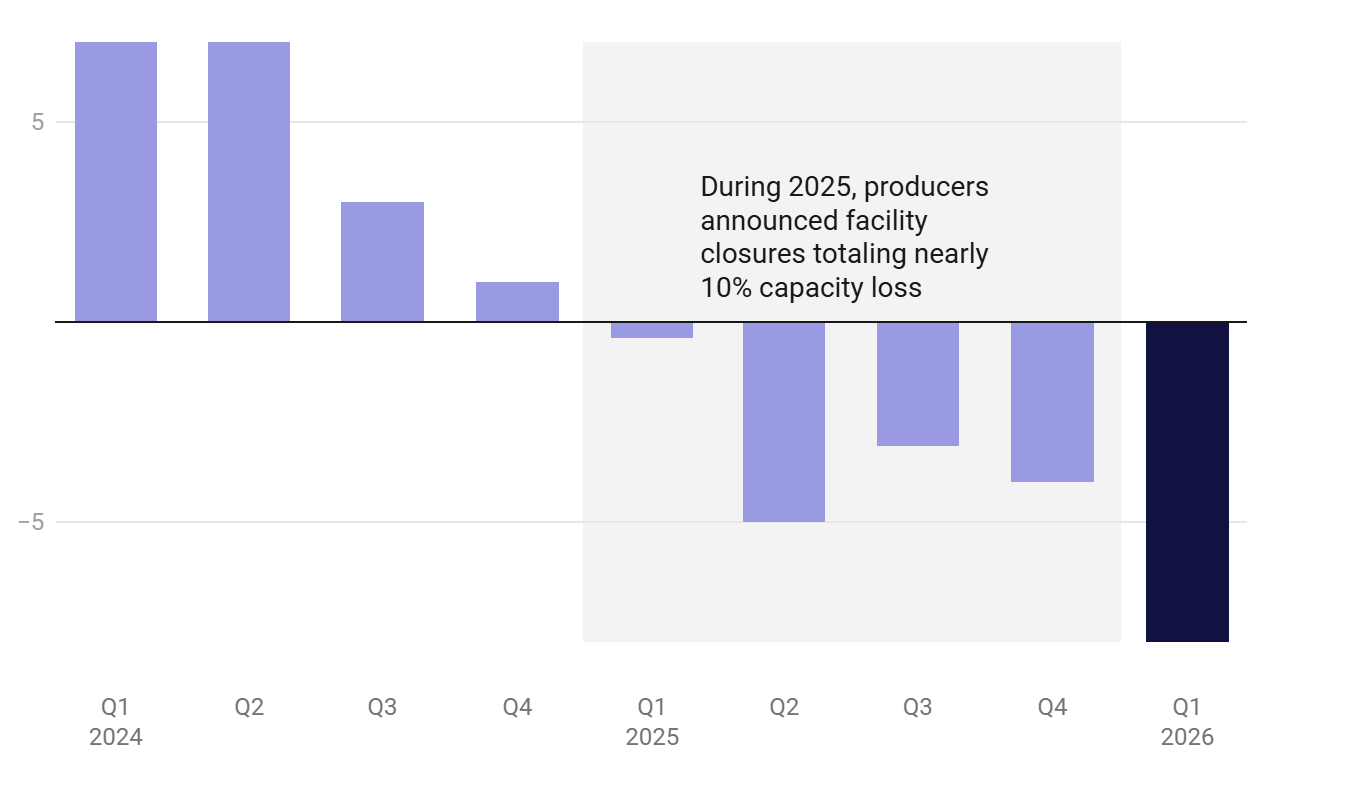

Ngành sản xuất thùng carton của Mỹ vừa trải qua quý tệ nhất trong nhiều năm gần đây, khiến giới tài chính lại bắt đầu bàn tán về nguy cơ suy thoái. Sản lượng containerboard tại Mỹ đã giảm hơn 8% trong quý 1/2026, theo số liệu mới từ AF&PA.

Theo Hiệp hội Hộp sợi (Fibre Box Association), lượng đơn hàng thùng giảm 1.9% trong cùng kỳ. Các nhà sản xuất đã cắt giảm khoảng 10% công suất kể từ năm 2025, một mức giảm còn sâu hơn so với đợt sụt giảm năm 2009.

Dấu hiệu từ thùng carton trong lo ngại suy thoái kinh tế Mỹ

Gần 75% hàng hóa không bền tại Mỹ được vận chuyển bằng các thùng carton sóng. Vì vậy, nhu cầu thùng carton chính là “nhịp đập” thực tế của các nhà máy, hệ thống bán lẻ và cả xe tải Amazon.

Cựu Chủ tịch Cục Dự trữ Liên bang Mỹ Alan Greenspan từng được cho là rất chú ý đến chỉ số này. Lịch sử cho thấy, sản lượng thùng thường giảm từ 10% đến 15% trước hoặc trong thời kỳ suy thoái kinh tế. Đợt khủng hoảng năm 2008 cũng diễn ra theo quy luật đó.

Sự phát triển của thương mại điện tử phần nào đã làm thay đổi cách đánh giá này. Đặc biệt là trong thời gian phong tỏa dịch bệnh năm 2020, thùng carton vẫn được sử dụng rộng rãi nhờ các đơn hàng trực tuyến, dù nhiều dịch vụ bị ngưng trệ. Điều này làm cho tình hình sụt giảm hiện tại trở nên khó đoán hơn.

Số liệu quý 1/2026 vẫn tệ hơn dự báo của các chuyên gia. Các đợt bão trong tháng 01/2026 đã khiến lượng hàng vận chuyển giảm 7% so với cùng kỳ năm trước. Tháng 02/2026 giảm 1.7%, còn tháng 03/2026 tăng nhẹ 3.4%, cho thấy có thể đã có dấu hiệu ổn định trở lại.

Quý 1/2026 ghi nhận mức sụt giảm sản lượng containerboard so với cùng kỳ năm trước lớn nhất trong hai năm. Nguồn: Packaging Dive

Quý 1/2026 ghi nhận mức sụt giảm sản lượng containerboard so với cùng kỳ năm trước lớn nhất trong hai năm. Nguồn: Packaging Dive

Việc sản xuất giảm không phải điều gì quá hiếm gặp, nhất là sau đợt sụt giảm mạnh do hậu quả tích trữ hàng hóa quá mức sau COVID.

Phố Wall chia rẽ quan điểm

Trong khi đó, Goldman Sachs đã nâng dự báo khả năng Mỹ rơi vào suy thoái trong 12 tháng kế tiếp lên 30% hồi tháng 03/2026. Ngân hàng này cho biết các yếu tố như cú sốc giá dầu và điều kiện tài chính thắt chặt là lý do.

Chuyên gia Mark Zandi của Moody’s thậm chí còn dự báo cao hơn, lên tới 48.6%. Zandi đánh giá nguy cơ suy thoái ở mức “đáng lo ngại”.

“Theo Mark Zandi của Moody’s, thị trường lao động Mỹ đang cho thấy suy thoái đã bắt đầu,” Unusual Whales dẫn lời Zandi.

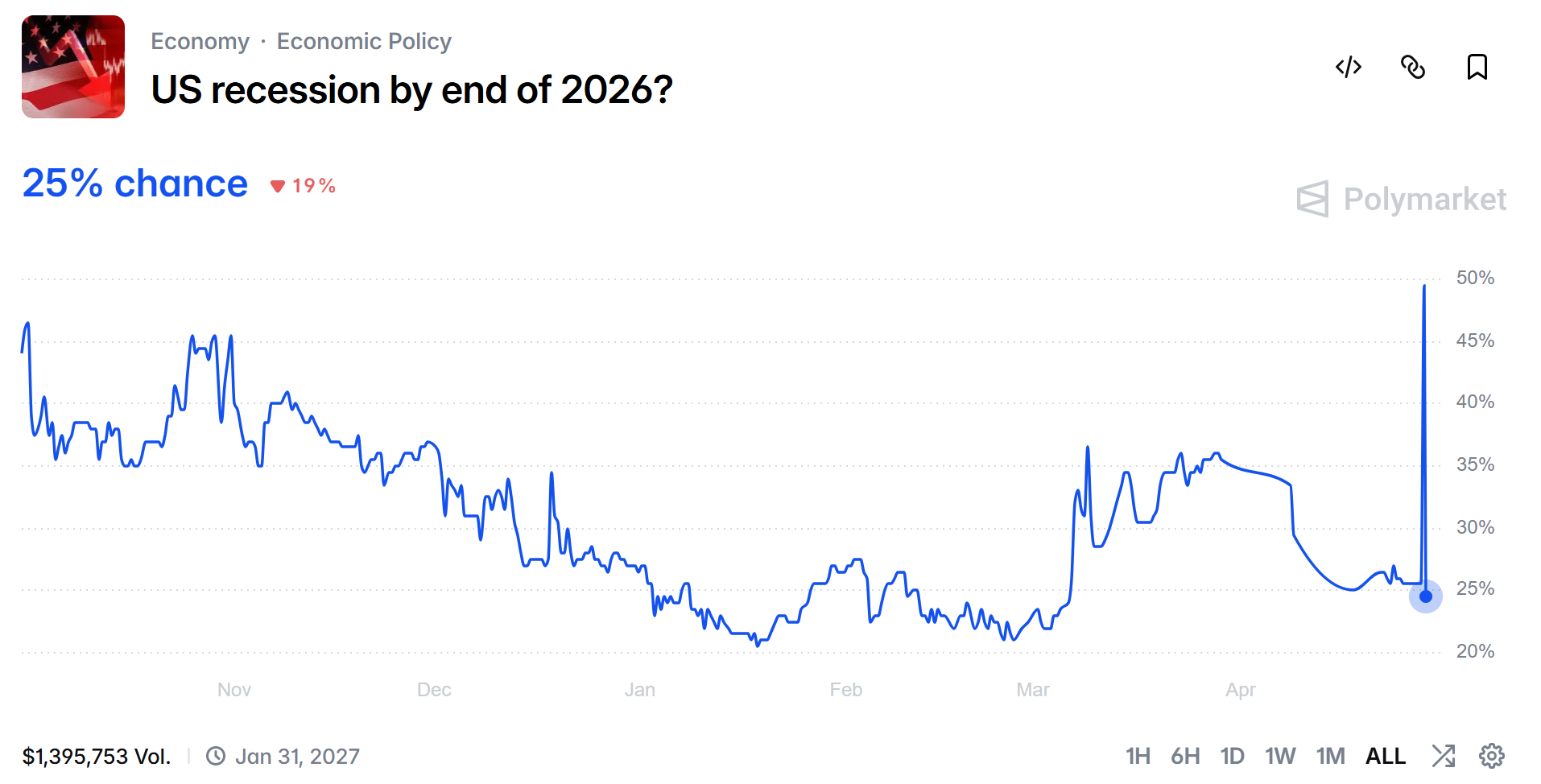

Theo khảo sát các chuyên gia kinh tế của Wall Street Journal, tỷ lệ dự báo suy thoái ở mức 33%. Trong khi đó, các nhà đầu tư trên Polymarket đánh cược tỷ lệ này dao động từ 25% đến 28%.

Tỷ lệ cược kinh tế Mỹ suy thoái theo các nhà đầu tư trên Polymarket. Nguồn: Polymarket

Tỷ lệ cược kinh tế Mỹ suy thoái theo các nhà đầu tư trên Polymarket. Nguồn: Polymarket

CEO Goldman Sachs là David Solomon cho biết nguy cơ này hiện “không ở mức quá cao”. Tuy nhiên, ông cảnh báo tình hình có thể thay đổi chỉ sau một dòng tweet.

Tuy nhiên, đáng chú ý là khả năng suy thoái từng chạm mức 48.6% vào tháng 02/2026, mức cao nhất kể từ đại dịch. Còn theo dữ liệu dự đoán cộng đồng từ Polymarket, tỷ lệ này là 40% trong tháng 03/2026.

Sắp tới sẽ thế nào?

Dù vậy, Bộ trưởng Tài chính Mỹ Scott Bessent vừa phủ nhận các lo ngại về suy thoái, khẳng định ông kỳ vọng nền kinh tế Mỹ sẽ “tăng trưởng rất mạnh, không gây lạm phát” trong năm 2026.

Đồng thời, Tổng thống Mỹ Donald Trump cũng cam kết sẽ mang lại “thời kỳ hoàng kim” mới cho nước Mỹ bằng chính sách thuế và đưa công xưởng quay lại trong nước.

Phía đảng Dân chủ thì cho rằng áp lực chi tiêu đắt đỏ và tốc độ tuyển dụng chậm lại đang vẽ nên một bức tranh khác. Tỷ lệ thất nghiệp hiện đã tăng lên 4.5%. Chỉ số kinh tế dẫn đường của Conference Board cũng sụt giảm liên tiếp ba tháng liền.

Dữ liệu từ ngành thùng carton có thể là yếu tố quyết định:

- Nếu lượng đơn hàng thùng trong quý 2 phục hồi, phe lạc quan tin vào “hạ cánh mềm” sẽ có lý do để ăn mừng.

- Nếu sản lượng tiếp tục giảm, chỉ số mà Greenspan từng theo dõi sẽ phát cảnh báo đỏ. Và lúc đó, các lời bàn tán sẽ biến thành báo động thực sự.

Thị trường vẫn đang phân vân không biết điều gì sẽ xảy ra trước: Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất, bất ngờ về tăng trưởng GDP quý 1, hay một cú sốc giá dầu mới. Bất kỳ yếu tố nào cũng có thể thay đổi cục diện thị trường.

Bài viết đề xuất