Cổ phiếu dầu tăng giá dù yếu tố chiến tranh giảm dần

Cổ phiếu dầu vẫn giữ vững giá dù rủi ro chiến tranh Iran đã giảm dần khỏi thị trường dầu thô. Điều này cho thấy có những yếu tố sâu xa hơn ngoài các tin tức thời sự đang hỗ trợ giá cổ phiếu dầu.

Vị thế giao dịch quyền chọn đối với United States Brent Oil Fund (BNO) đang ngày càng nghiêng về phe mua kể từ sau lệnh gia hạn ngừng bắn vào ngày 22/04/2024, chứ không giảm đi. Có 3 lý do giải thích điều mà các nhà giao dịch thực sự đang đặt cược.

Vì sao các nhà giao dịch quyền chọn vẫn đặt cược vào dầu dù rủi ro chiến tranh đang giảm

Tín hiệu tích cực ở cổ phiếu dầu hiện rõ nhất qua vị thế quyền chọn trên United States Brent Oil Fund (BNO) – một quỹ ETF theo dõi giá hợp đồng tương lai dầu Brent.

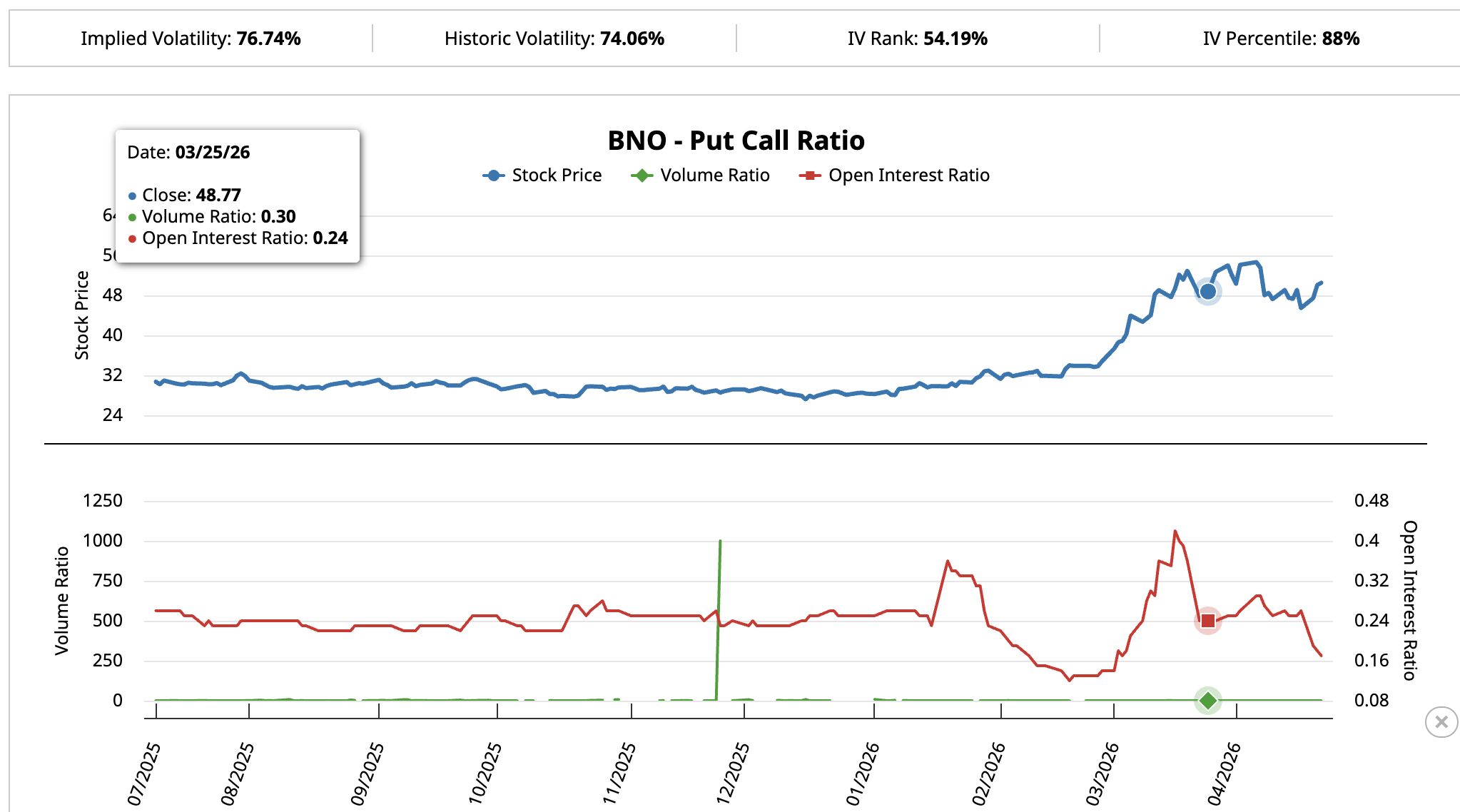

Ngày 25/03/2024, khi giá Brent vượt 105 USD lúc căng thẳng Iran lên đỉnh, tỷ lệ put-call mở trên BNO là 0.24, nghĩa là cứ 4 hợp đồng quyền chọn mua (call) thì có 1 quyền chọn bán (put). Đây là tâm lý đặt cược vào rủi ro chiến tranh – điều dễ hiểu.

Bạn muốn đọc thêm các phân tích như thế này? Đăng ký nhận bản tin hàng ngày của Biên tập viên Harsh Notariya tại đây.

Ảnh chụp tỷ lệ Put-Call BNO ngày 25/03: Barchart

Ảnh chụp tỷ lệ Put-Call BNO ngày 25/03: Barchart

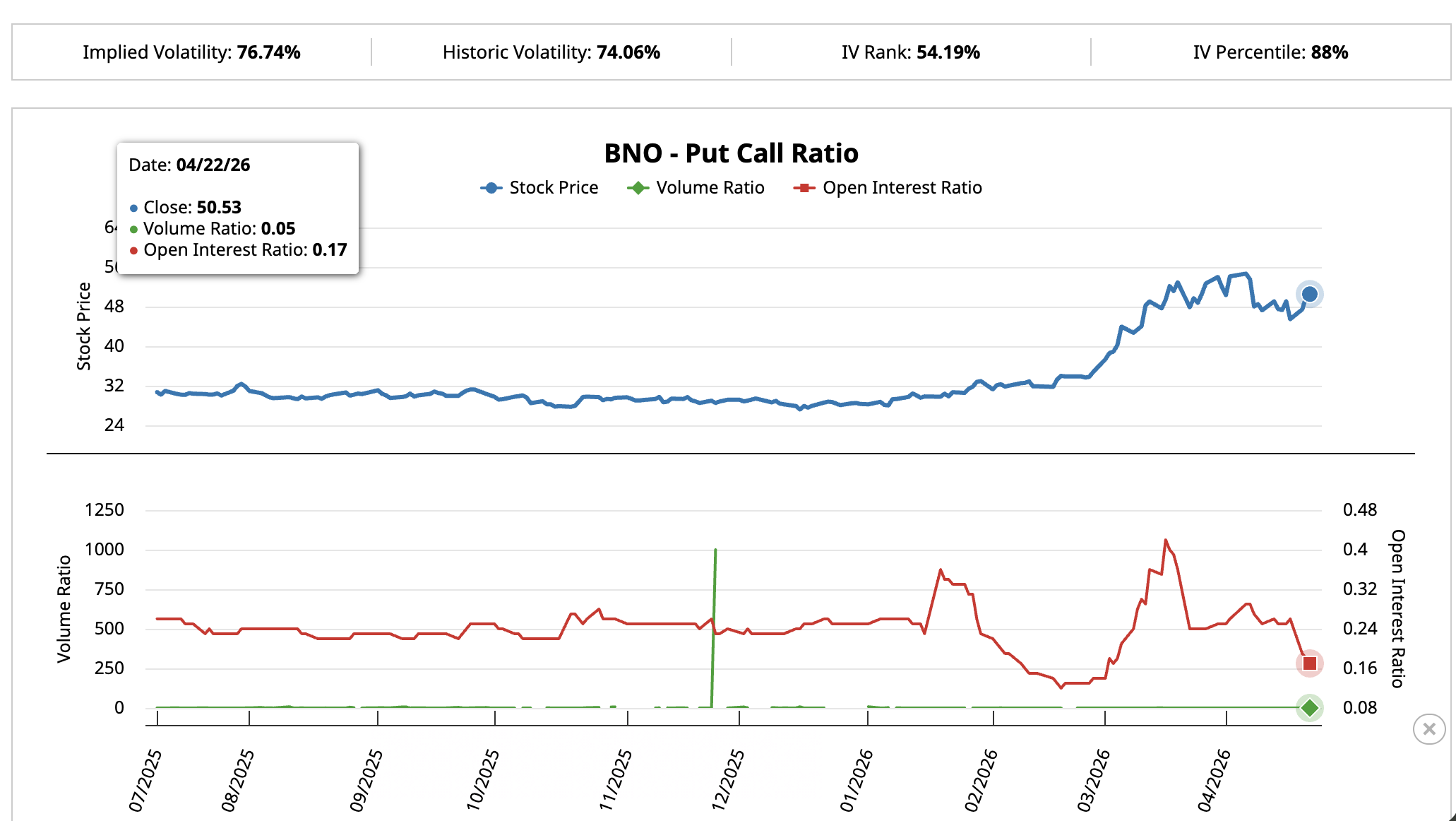

Sau đó, lệnh gia hạn ngừng bắn được công bố ngày 22/04/2024. Phần lớn rủi ro chiến tranh đã được loại trừ khỏi giá dầu. Nếu trước đó các nhà đầu tư chỉ đặt cược vào cú sốc Hormuz, thì tỷ lệ này lẽ ra sẽ tăng lên khi họ đóng các vị thế mua.

Nhưng thực tế diễn biến lại ngược lại. Tỷ lệ quyền chọn mở giảm xuống còn 0.17, tức gần như có 6 quyền chọn mua cho mỗi quyền chọn bán. Khối lượng giao dịch trong ngày càng nghiêng về phe mua hơn nữa, với tỷ lệ chỉ 0.05.

Ảnh chụp tỷ lệ Put-Call BNO ngày 22/04: Barchart

Ảnh chụp tỷ lệ Put-Call BNO ngày 22/04: Barchart

Tỷ lệ nghiêng mạnh về phe mua sau khi rủi ro chiến tranh giảm xuống không giống như một hành vi phòng ngừa rủi ro thông thường. Các nhà giao dịch này đang mở mới vị thế mua và sẵn sàng trả giá quyền chọn thuộc nhóm cao nhất lịch sử (top 12%).

Chừng ấy sự chắc chắn, dù động lực mạnh nhất ngắn hạn đã hết, cho thấy họ đang đặt cược vào các yếu tố lâu dài hơn là chỉ tin tức. Có 3 lý do giải thích vì sao dòng tiền quyền chọn vẫn mạnh, và mỗi lý do lại gắn liền với từng cổ phiếu dầu khác nhau.

Dòng tiền tổ chức đang chảy vào ExxonMobil

Tín hiệu từ BNO xuất hiện rất rõ ở cổ phiếu ExxonMobil (XOM).

Khi phí chiến tranh bắt đầu giảm từ ngày 17/04/2024 nhờ lệnh ngừng bắn đầu tiên, giá XOM giảm từ đỉnh đầu tháng 4 về sát đường Exponential Moving Average (EMA) 100 ngày – đường trung bình giá 100 ngày gần nhất. Đường EMA 100 ngày đã giữ vai trò hỗ trợ, và cổ phiếu bật lại vượt 149 USD tính đến ngày 23/04/2024.

Khối lượng mua vẫn duy trì ổn định suốt đợt giảm và tăng trở lại, không xảy ra tình trạng bán tháo hoảng loạn hay đà tăng đầu cơ quá mạnh. Đây là dấu hiệu điển hình của sự tích lũy dần dần.

Chỉ báo Chaikin Money Flow (CMF), dùng để xác định dòng tiền lớn từ tổ chức đang chảy vào hay ra khỏi cổ phiếu, cũng xác nhận điều này.

Từ 08/04/2024 đến 20/04/2024, giá XOM giảm nhưng CMF lại đi lên – một dấu hiệu điển hình cho thấy các nhà đầu tư chuyên nghiệp tranh thủ gom hàng khi giá yếu.

Phân tích EMA và CMF của ExxonMobil: TradingView

Phân tích EMA và CMF của ExxonMobil: TradingView

Phố Wall cũng thấy điều tương tự. Vào ngày 10/04/2024, khi căng thẳng Iran bắt đầu hạ nhiệt và giá dầu đánh dấu sự giảm rủi ro chiến tranh, chuyên gia phân tích Jason Gabelman của TD Cowen giữ khuyến nghị Mua đối với XOM và chỉ điều chỉnh mục tiêu giá nhẹ, từ 175 USD xuống 172 USD.

Lý do cho nhận định này rất dễ hiểu. Năm 2025, ExxonMobil đã trả cho cổ đông tổng cộng 37.2 tỷ USD tiền mặt – trong đó 17.2 tỷ USD là cổ tức và thêm 20 tỷ USD mua lại cổ phiếu.

Ban lãnh đạo còn cam kết tiếp tục mua lại thêm 20 tỷ USD cổ phiếu trong năm nay. Khi một doanh nghiệp gửi tiền mặt lại cho nhà đầu tư ở tốc độ này, giá cổ phiếu gần như luôn có một mức đáy tự nhiên, bất chấp biến động giá dầu.

Nếu cổ phiếu vượt lại mốc 150 USD và sau đó phá ngưỡng 155 USD – vùng Fibonacci đầu tiên giới đầu tư chú ý – thì mục tiêu tiếp theo sẽ là 163 USD.

Phân tích giá ExxonMobil: TradingView

Phân tích giá ExxonMobil: TradingView

Tuy nhiên, nếu giá giảm xuống dưới 141 USD thì sẽ phá vỡ đường EMA 100 ngày và có thể đưa giá về các vùng hỗ trợ sâu hơn là 131 USD và 114 USD.

Cổ phiếu Valero đang có tín hiệu giống như ngày 03/02

Đợt giảm giá do ảnh hưởng của tình hình chiến tranh cũng đã thử thách Valero Energy (VLO), một công ty của Mỹ chỉ tập trung vào việc chế biến dầu thô thành xăng, dầu diesel và nhiên liệu máy bay.

VLO đã điều chỉnh nhẹ sau khi đạt đỉnh vào đầu tháng 04, sau đó nhanh chóng tăng trở lại trên đường EMA 50 ngày và hiện đang cố vượt lên trên EMA 20 ngày tại mức 235 USD.

Khối lượng mua trong nhịp hồi phục này vẫn khá thấp. Để xác nhận sóng tăng tiếp theo, VLO cần vượt qua EMA 20 ngày một cách dứt khoát với sức mua mạnh mẽ đi kèm. Lần gần nhất VLO làm được điều đó là ngày 03/02, sau đó cổ phiếu đã tăng tới 41.65%. Xu hướng tăng chung kể từ giữa tháng 12 vẫn đang được giữ vững, khi giá vẫn nằm trên các đường EMA 50, 100 và 200 ngày.

Về cơ bản thì giá dầu thô không cần phải tăng mạnh thì Valero vẫn có thể có lợi nhuận. Lý do là các nhà máy lọc dầu kiếm tiền dựa trên mức chênh lệch giữa giá mua dầu thô và giá bán xăng, dầu diesel, nhiên liệu máy bay. Khoảng chênh lệch này gọi là crack spread.

Hiện tại, crack spread này đang ở mức cao nhất từ trước đến nay.

Theo Báo cáo Thị trường Dầu mỏ tháng 04/2026 của Cơ quan Năng lượng Quốc tế, trong năm 2026, các nhà máy lọc dầu toàn cầu sẽ xử lý ít hơn 1 triệu thùng mỗi ngày, điều này khiến nguồn cung các sản phẩm nhiên liệu vẫn bị thắt chặt cho dù giá dầu thô đã hạ nhiệt.

Goldman Sachs đã nhấn mạnh kịch bản này vào ngày 20/04 trước mùa công bố báo cáo tài chính quý 1, và đưa Valero vào danh sách 3 cổ phiếu năng lượng có cổ tức hấp dẫn nhờ biên lợi nhuận lọc dầu cao cùng kế hoạch chi trả khoảng 5 tỷ USD cho cổ đông trong năm 2026.

Nếu giá bứt phá vượt 237 USD cùng khối lượng mạnh sẽ mở ra triển vọng tăng tiếp về các mức 252 USD và 263 USD, đây là những mốc Fibonacci tiếp theo mà giới đầu tư đang theo dõi.

Phân tích giá Valero Energy: TradingView

Phân tích giá Valero Energy: TradingView

Tuy nhiên, nếu giá giảm xuống dưới 214 USD thì xu hướng tăng sẽ bị phá vỡ và khả năng giá sẽ về kiểm tra đường EMA 100 ngày tại 208 USD.

ConocoPhillips có thể vượt 126 USD trước khi công bố lợi nhuận

Câu chuyện tiếp theo thuộc về ConocoPhillips (COP), công ty khai thác dầu khí tập trung vào việc khai thác dầu thô với phần lớn giếng khoan đặt tại vùng Permian Basin, Texas cùng danh mục khai thác quốc tế khá mạnh.

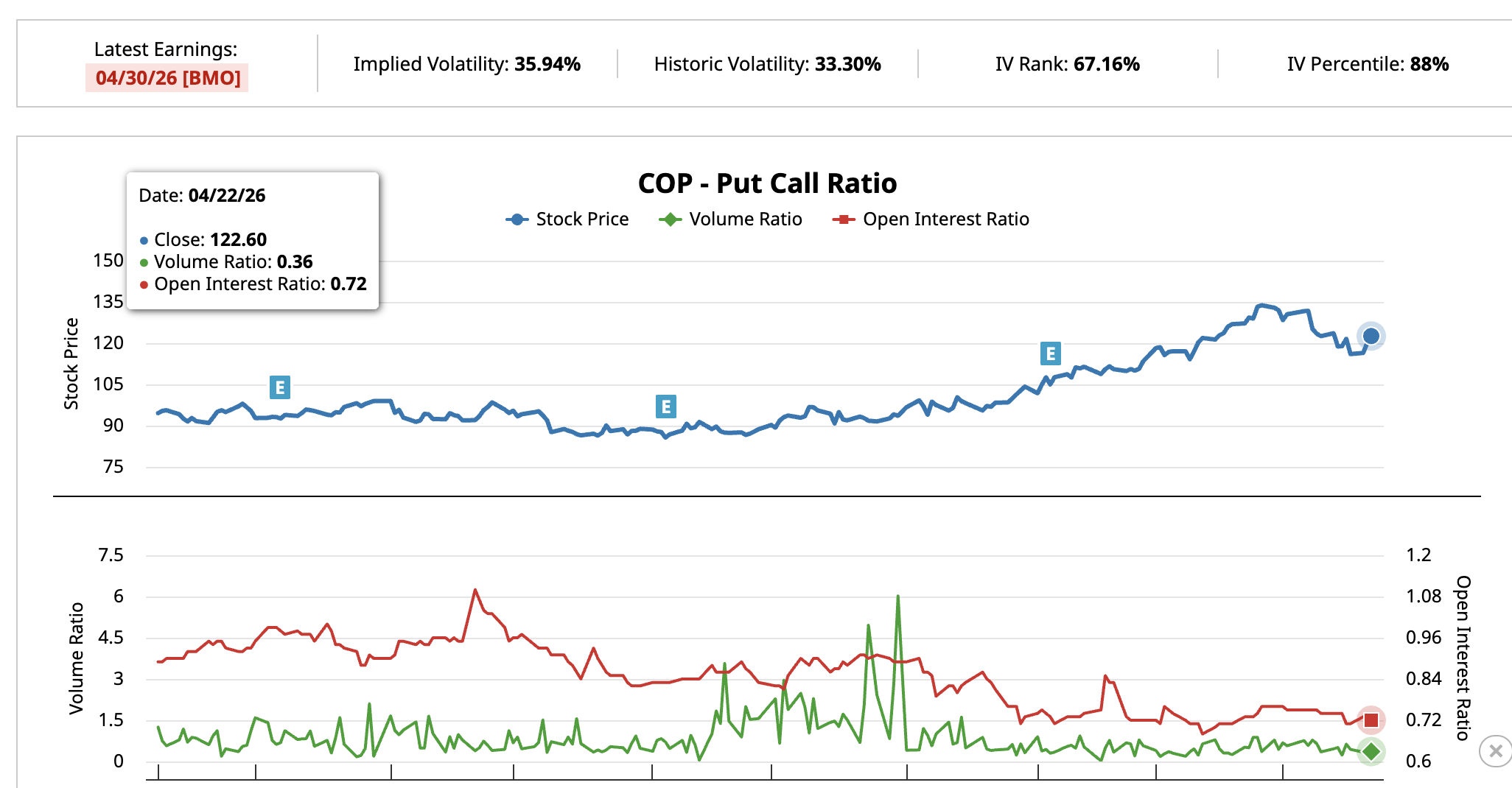

COP đã giảm về 112 USD khi thị trường phản ứng với căng thẳng chiến tranh, sau đó nhanh chóng vượt lên trên ngưỡng 121 USD, là mức quan trọng đầu tiên. Đến ngày 23/04, cổ phiếu đang giao dịch quanh 122 USD, tăng 1.95%.

Chỉ báo Chaikin Money Flow ghi nhận ở mức 0.09 và đã vượt lên trên đường 0, cho thấy các nhà đầu tư chuyên nghiệp đang mua vào thêm thay vì bán ra.

Phân tích giá ConocoPhillips: TradingView

Phân tích giá ConocoPhillips: TradingView

Tỷ lệ put-call của COP cũng đang cho tín hiệu tương tự. Ngày 06/04, tỷ lệ hợp đồng quyền chọn bán (put) so với quyền chọn mua (call) đang mở là 0.75, hoạt động giao dịch trong ngày ở mức 0.76.

Đến ngày 22/04, giao dịch trong ngày đã giảm xuống 0.36 còn tỷ lệ hợp đồng mở giữ ở mức 0.72. Điều này cho thấy số lượng nhà đầu tư đặt cược ngược lại cổ phiếu đã giảm, xu hướng tương tự như token BNO.

Tỷ lệ Put-Call của COP: Barchart

Tỷ lệ Put-Call của COP: Barchart

Lý do cơ bản của việc này khá rõ ràng. Các công ty dầu khí trên thế giới hiện đang cắt giảm đầu tư cho việc tìm kiếm và khoan mỏ mới. Việc giảm khoan ngày hôm nay sẽ khiến nguồn cung dầu càng khan hiếm hơn trong tương lai.

ConocoPhillips đang vận hành mô hình chi phí thấp hiệu quả, nhờ vậy công ty vẫn tạo ra dòng tiền dù giá dầu chỉ quanh 70 USD, trong khi nhiều công ty cùng ngành phải thắt lưng buộc bụng khi giá dầu thấp.

COP sẽ công bố lợi nhuận quý 1/2026 vào ngày 30/04 trước giờ mở cửa thị trường. Zacks Investment Research xếp hạng cổ phiếu này mức cao nhất, Rank #1 Strong Buy, đồng thời dự báo khả năng tạo bất ngờ về lợi nhuận ở mức dương khoảng 16%, cho thấy công ty có thể sẽ vượt dự báo của các chuyên gia phân tích. Zacks cũng dự báo tăng trưởng lợi nhuận năm 2026 có thể đạt 17.5%.

Nếu COP bứt phá lên trên mức 126 USD, tương đương với vùng Fibonacci tiếp theo, thì giá có thể hướng tới 135 USD hoặc cao hơn. Tuy nhiên, nếu giảm xuống dưới 112 USD thì kịch bản tích cực này không còn và giá có nguy cơ quay về các vùng hỗ trợ sâu hơn.

Bài viết đề xuất