Báo cáo mới tiết lộ tiền của nhà đầu tư nhỏ lẻ trong thị trường crypto đã đi đâu trong quý 1 khắc nghiệt

Thị trường crypto đã ghi nhận khối lượng giao dịch lên tới 20,57 nghìn tỷ USD trong quý 1 năm 2026, nhưng sự sụt giảm về khối lượng và thanh khoản tập trung đang cho thấy một giai đoạn phục hồi thận trọng, chứ chưa phải phấn khích hay bùng nổ.

Báo cáo nghiên cứu quý mới nhất từ CoinGlass đã phân tích sự thay đổi về dòng vốn, hoạt động giao dịch và chiều sâu của thị trường trên các sàn giao dịch trong ba tháng đầu năm. Kết quả cho thấy thị trường vẫn đang tiếp tục hấp thụ dư chấn từ cuối năm 2025.

Thị trường vẫn đang phục hồi sau cú sập trong quý 4

Quý 1 năm 2026 đã mở đầu trong bối cảnh đầy thử thách. Đợt sốc thuế quan vào tháng 10/2025 đã khiến 19 tỷ USD bị thanh lý chỉ trong 24 giờ — mức giảm đòn bẩy lớn nhất lịch sử ngành crypto.

Giá Bitcoin (BTC) đã giảm khoảng 35% so với mức đỉnh cao nhất là hơn 126,000 USD, trong khi open interest trên các sàn cũng lao dốc hơn 40%.

Đến tháng 01/2026, những tín hiệu ổn định bắt đầu xuất hiện. Tổng khối lượng giao dịch toàn thị trường trong quý đạt khoảng 20,57 nghìn tỷ USD, bao gồm 1,94 nghìn tỷ USD spot và 18,63 nghìn tỷ USD từ các sản phẩm phái sinh.

Tuy nhiên, khối lượng lại giảm dần qua từng tháng. Tháng 01/2026 ghi nhận mức giao dịch cao nhất, còn tháng 03 lại rơi xuống mức thấp nhất trong quý.

Tỷ lệ phái sinh-so với spot duy trì quanh mức 9.6 lần trong suốt quý — hơi cao hơn mức trung bình cả năm 2025.

Số liệu này cho thấy các trader ưa chuộng phòng ngừa rủi ro và các vị thế ngắn hạn thông qua hợp đồng tương lai hơn là đặt cược dài hạn thông qua mua bán spot.

Binance tiếp tục dẫn đầu ở mọi chỉ số

Báo cáo từ CoinGlass đã đánh giá các sàn giao dịch qua bốn tiêu chí: khối lượng giao dịch, open interest (OI), chiều sâu order book và dự trữ tài sản người dùng. Binance dẫn đầu ở cả bốn tiêu chí này.

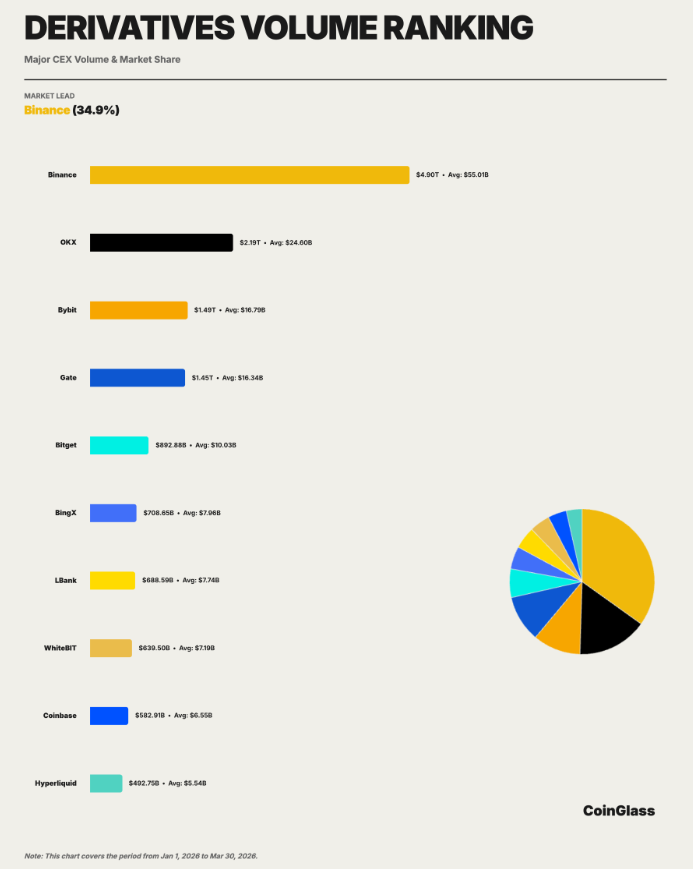

Về sản phẩm phái sinh, Binance ghi nhận tổng khối lượng khoảng 4,90 nghìn tỷ USD, chiếm 34.9% trong top 10 sàn giao dịch lớn nhất.

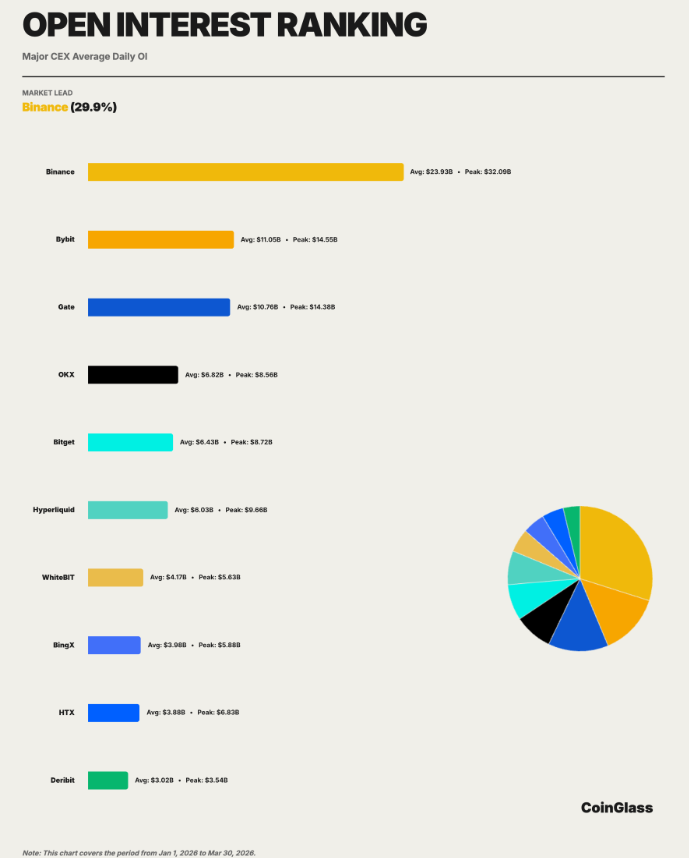

Con số này còn vượt tổng khối lượng của OKX (2,19 nghìn tỷ USD) và Bybit (1,49 nghìn tỷ USD). Đối với OI, Binance đạt trung bình 23,9 tỷ USD mỗi ngày, cao gấp 2,2 lần Bybit — đối thủ đứng thứ hai.

Binance dẫn đầu bảng xếp hạng khối lượng phái sinh. Nguồn: Coinglass

Binance dẫn đầu bảng xếp hạng khối lượng phái sinh. Nguồn: Coinglass

Về chiều sâu thanh khoản, câu chuyện cũng tương tự. Đối với hợp đồng tương lai BTC, mức depth 2 chiều trong khoảng 1% so với giá giữa của Binance đạt trung bình khoảng 284 triệu USD.

OKX đứng thứ hai với 160 triệu USD, còn Bybit khoảng 76,55 triệu USD. Xu hướng này cũng lặp lại ở các thị trường BTC spot, ETH futures và ETH spot. Không sàn nào khác cùng lúc có thể cạnh tranh với Binance ở cả bốn phân khúc này.

Sự chênh lệch lớn nhất thể hiện ở lượng dự trữ tài sản của người dùng. Binance nắm giữ khoảng 152,9 tỷ USD tài sản ký gửi của khách hàng — chiếm tới 73,5% tổng tài sản trên top 10 sàn. OKX xếp thứ hai với 15,9 tỷ USD, trong khi Gate, Bitget và Bybit dao động từ 5 đến 7 tỷ USD.

Tỷ lệ tập trung này cao hơn nhiều so với thị phần theo khối lượng giao dịch hay OI của Binance. Theo báo cáo CoinGlass, việc người dùng tiếp tục để tài sản lại sàn là dấu hiệu thể hiện niềm tin vào thương hiệu, hệ sinh thái sản phẩm đa dạng và sự thuận tiện trong nạp/rút — đây là yếu tố cho thấy lợi thế lâu dài của một sàn giao dịch.

Hyperliquid bắt đầu được nhắc đến rộng rãi

Một điểm nhấn trong quý này chính là sự tăng trưởng mạnh mẽ của Hyperliquid (HYPE) — một giao thức phái sinh phi tập trung vừa lọt vào top 10 về khối lượng giao dịch, với tổng giao dịch quý 1 đạt khoảng 492,7 tỷ USD.

Sự phát triển này đã giúp Hyperliquid có mặt trong top 10 lớn nhất thị trường.

Hyperliquid nằm trong top 10 về open interest. Nguồn: Coinglass

Hyperliquid nằm trong top 10 về open interest. Nguồn: Coinglass

Open interest trung bình của Hyperliquid đạt khoảng 6,0 tỷ USD mỗi ngày, có lúc tăng đỉnh lên tới 9,7 tỷ USD — xấp xỉ một số sàn tập trung lớn như Bitget.

Đà tăng trưởng này xác nhận dự báo trước đó trong báo cáo thường niên 2025 của CoinGlass rằng mảng phái sinh phi tập trung đang dần bước ra khỏi giai đoạn thử nghiệm, hướng tới cạnh tranh thực sự về thị phần.

JPMorgan cũng nhắc đến Hyperliquid trong báo cáo tháng 03/2026, cho rằng nhu cầu truy cập tài sản truyền thống 24/7 đã thúc đẩy mảng sàn phi tập trung tăng trưởng vượt trội, đồng thời lấy dần thị phần từ các sàn tập trung tầm trung.

Grayscale cũng đã nộp hồ sơ S-1 lên Nasdaq cho ETF HYPE vào tháng 03/2026, nhằm niêm yết sản phẩm mới lên sàn.

Hiện tại, quy mô của Hyperliquid vẫn nhỏ hơn nhiều khi so với các sàn giao dịch tập trung lớn nhất.

Dù vậy, sự tham gia của Hyperliquid đã khiến cuộc cạnh tranh về thị phần phái sinh giữa các sàn tầm trung ngày càng khốc liệt hơn.

Điều gì sẽ diễn ra tiếp theo

Theo CoinGlass, có một số yếu tố đáng chú ý để theo dõi trong quý 2 tới đây. Bao gồm các yếu tố sau:

- Chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed),

- Sự thay đổi dòng vốn vào quỹ ETF Bitcoin giao ngay, và

- Tiến trình áp dụng khung pháp lý tại các thị trường lớn.

Quý 1 không phải là giai đoạn thị trường quay lại mức đỉnh mọi thời đại. Thay vào đó, đây là thời gian phục hồi, tập trung dòng vốn, và cho thấy sự dịch chuyển về cấu trúc thị trường – phân rõ những nền tảng thu hút được dòng tiền và những cái đứng trước nguy cơ bị loại bỏ.

Bài viết đề xuất