Trung Quốc phá vỡ truyền thống CBDC: đồng nhân dân tệ số sẽ được trả lãi từ năm 2026

Tiền số quốc gia của Trung Quốc – đồng nhân dân tệ số (digital yuan) – đã bước sang một giai đoạn mới từ ngày 01/01/2026, khi số dư ví bắt đầu được tính lãi suất theo mức lãi suất tiền gửi không kỳ hạn.

Động thái này đánh dấu sự khác biệt rõ rệt so với quan điểm đồng thuận toàn cầu hiện nay, đó là các đồng tiền số ngân hàng trung ương (CBDC) nên không có lãi suất. Ngân hàng Trung ương Châu Âu (ECB), Cục Dự trữ Liên bang Mỹ (Fed) và Ngân hàng Thanh toán Quốc tế (BIS) từ lâu đã cho rằng điều này là nền tảng giúp đảm bảo ổn định tài chính.

Quan điểm truyền thống: CBDC là tiền kỹ thuật số, không phải tiết kiệm

Cộng đồng CBDC trên thế giới chủ yếu đồng thuận rằng: Tiền số dành cho nhà đầu tư nhỏ lẻ nên được xem là phiên bản kỹ thuật số của tiền mặt, không phải là công cụ tiết kiệm sinh lãi suất.

ECB từng nhấn mạnh rõ quan điểm này. Phần Hỏi đáp của họ nêu rất cụ thể: “Giống như tiền mặt trong ví, bạn sẽ không được trả lãi cho số dư đồng euro số.” Mục tiêu là để ngăn đồng euro số trở thành kênh tiết kiệm, hút vốn khỏi ngân hàng thương mại.

Fed cũng có cùng một lo ngại. Trong báo cáo năm 2022, họ cảnh báo việc tiền số ngân hàng trung ương có lãi suất có thể gây thay đổi lớn cho hệ thống tài chính Mỹ, nổi bật là nguy cơ mất vai trò trung gian của ngân hàng. Người dân có thể chuyển tiền gửi sang giữ tại trung ương, làm ngân hàng giảm nguồn cho vay.

BIS và IMF cũng củng cố khung pháp lý này, lưu ý rằng CBDC có lãi suất có thể khiến dòng tiền rút khỏi ngân hàng tăng nhanh khi căng thẳng tài chính xảy ra, do người gửi tiền sẽ ưu tiên “trú ẩn an toàn” tại ngân hàng trung ương.

Trung Quốc thay đổi hướng đi: từ M0 sang M1

Quyết định của Trung Quốc đã khiến đồng nhân dân tệ số chuyển từ vai trò là “M0 kỹ thuật số” – tương đương tiền mặt – thành gần giống “M1”, tức là bao gồm cả tiền gửi không kỳ hạn trong tổng cung tiền.

Chính sách này phát triển từ “Kế hoạch hành động nâng cao quản lý đồng nhân dân tệ số và hạ tầng tài chính” của PBOC (ngân hàng trung ương Trung Quốc). Chính sách áp dụng với các ví xác minh thông tin (cấp độ 1-3 cho cá nhân và tài khoản doanh nghiệp). Lãi suất được tính giống gửi không kỳ hạn, thanh toán lãi vào ngày 20 của tháng cuối mỗi quý. Riêng ví ẩn danh cấp độ 4 vẫn không được hưởng lãi suất.

Đáng chú ý, Trung Quốc cũng vừa sửa đổi định nghĩa chính thức của đồng nhân dân tệ số để bổ sung phạm vi “bao gồm cả hệ thống thanh toán liên quan” – một thay đổi về mặt từ ngữ cho thấy e-CNY đã phát triển vượt xa vai trò thay thế tiền mặt thông thường.

Chuyên gia phân tích Wang Jian của Guoxin Securities cho rằng đây là quá trình chuyển từ “tiền mặt điện tử 1.0” sang “tiền gửi điện tử 2.0”, tức là “một dạng tài khoản ngân hàng kiểu mới” giúp kết hợp tính hiệu quả của thanh toán truyền thống với khả năng sáng tạo hợp đồng thông minh.

Vì sao Trung Quốc chọn một con đường khác

Việc Trung Quốc thay đổi chính sách phản ánh các tính toán riêng, có thể không phù hợp hoặc sẽ có cách áp dụng rất khác tại các nền kinh tế phương Tây.

Thứ nhất, việc đưa bảo hiểm tiền gửi vào giúp tăng tính an toàn. PBOC xác nhận hiện nay ví nhân dân tệ số cũng được bảo hiểm tiền gửi, giống với tiền gửi tại ngân hàng truyền thống. Điều này giải quyết một lo ngại lớn: CBDC có lãi có thể bị đánh giá “an toàn” hơn gửi ngân hàng trong thời điểm khủng hoảng.

Thứ hai, động lực hấp dẫn người dùng là điều quan trọng khi môi trường cạnh tranh mạnh mẽ. Đến tháng 11/2025, e-CNY đã có 230 triệu ví và tổng giao dịch cộng dồn 16.7 nghìn tỷ Nhân dân tệ. Tuy vậy, e-CNY vẫn phải cạnh tranh với các nền tảng thanh toán QR sâu rộng như Alipay và WeChat Pay. Việc trả lãi giúp người dùng có thêm lý do giữ số dư e-CNY, thay vì chỉ dùng như công cụ chuyển tiền cơ bản.

Thứ ba, mô hình hai tầng của Trung Quốc vẫn giữ vai trò của ngân hàng thương mại là giao diện người dùng chính. Điều này giúp giảm bớt quan ngại về tình trạng “mất vai trò trung gian” mà các ngân hàng phương Tây đang lo lắng. PBOC phát hành đồng nhân dân tệ số cho các tổ chức vận hành, sau đó các tổ chức này mới đưa đến người dân, giúp duy trì mối quan hệ khách hàng của các ngân hàng.

Tác động đối với sự phát triển CBDC toàn cầu

Động thái của Trung Quốc đã đặt ra nhiều câu hỏi khó cho các ngân hàng trung ương khác trên thế giới.

ECB, dự kiến sẽ triển khai đồng euro số vào năm 2029, quyết tâm giữ mô hình không trả lãi, đồng thời giới hạn số dư nắm giữ để tránh cạnh tranh với tiền gửi ngân hàng. Hội đồng châu Âu cũng đang ủng hộ việc đặt giới hạn số dư euro số để “tránh bị sử dụng như kênh tích trữ giá trị”.

Tuy nhiên, ngày càng có nhiều nghiên cứu học thuật thách thức quan điểm lãi suất 0%. Nghiên cứu của CEPR năm 2025 cho thấy “mức phúc lợi xã hội tăng lên đáng kể” nếu quốc gia đặt lãi suất CBDC ở mức “hoặc 0% hoặc thấp hơn lãi suất chính sách hiện tại 1%, tùy theo mức nào cao hơn”. IMF cũng thừa nhận CBDC có lãi suất “giúp nền kinh tế phản ứng tốt hơn với thay đổi chính sách tiền tệ”.

Cách tiếp cận của Trung Quốc có thể cho thấy, những rủi ro mà các ngân hàng trung ương phương Tây lo sợ – như rút tiền ồ ạt, thu hẹp tín dụng – có thể được kiểm soát nhờ thiết kế thông minh, ví dụ: giới hạn số dư, áp dụng biểu lãi suất phân tầng và bảo hiểm tiền gửi.

Bức tranh CBDC ngày càng phân hóa

Thế giới đang hình thành nhiều mô hình triển khai tiền số dành cho nhà đầu tư nhỏ lẻ khác nhau, tùy thuộc truyền thống tiền tệ, cấu trúc tài chính và ưu tiên chiến lược từng quốc gia.

Mỹ thậm chí đi theo hướng ngược lại – trở thành quốc gia duy nhất chính thức cấm phát hành CBDC cho nhà đầu tư nhỏ lẻ, theo Hội đồng Đại Tây Dương. Tháng 01/2025, Tổng thống Trump ký sắc lệnh cấm các cơ quan liên bang tham gia phát triển hoặc thúc đẩy CBDC. Tháng 07/2025, Quốc hội Mỹ cũng đã thông qua “Tuần lễ Crypto” với Dự luật Chống CBDC bị giám sát – một trong ba đạo luật lớn về tiền mã hóa (bên cạnh GENIUS Act về stablecoin và CLARITY Act về cấu trúc thị trường). Dự luật chống CBDC, với tỷ lệ 219–210 tại Hạ viện, hiện đang được chuyển sang Thượng viện xem xét.

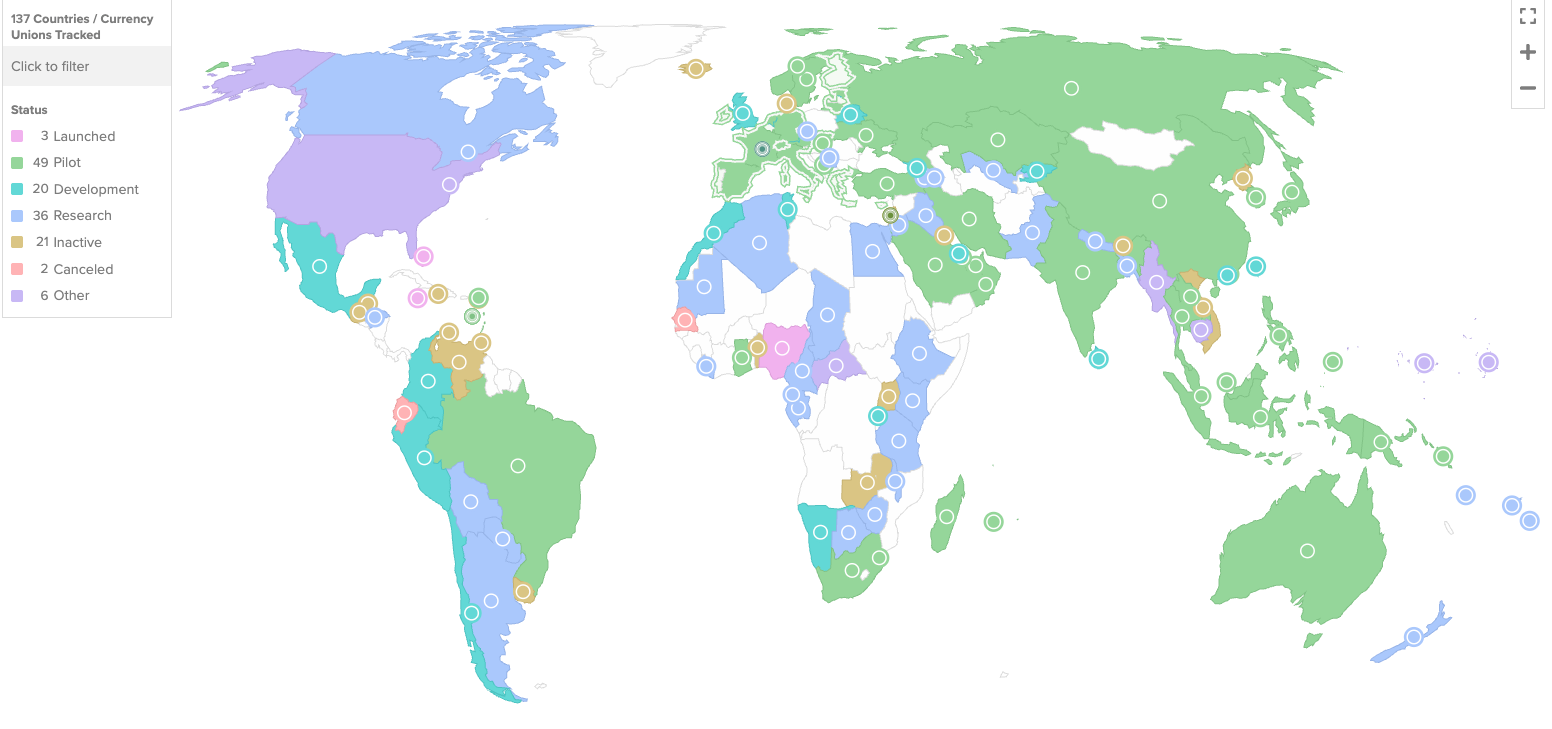

137 quốc gia, chiếm 98% tổng GDP toàn cầu, đang tìm hiểu về CBDC. Nguồn: Atlantic Council CBDC Tracker

137 quốc gia, chiếm 98% tổng GDP toàn cầu, đang tìm hiểu về CBDC. Nguồn: Atlantic Council CBDC Tracker

Châu Âu có vẻ rất kiên định với CBDC như một hạ tầng thanh toán – hiệu quả, bao trùm nhưng cố ý không hấp dẫn khi dùng để tiết kiệm. Trung Quốc thì đặt cược rằng CBDC với tính năng giống như tiền gửi có thể cùng tồn tại với hệ thống ngân hàng và mang lại nhiều tiện ích thực tế hơn chỉ là một công cụ giao dịch. Trong khi đó, Mỹ lại từ chối hoàn toàn khái niệm này – khiến bức tranh CBDC toàn cầu chia rẽ rõ rệt theo quan điểm và địa chính trị.

Khi 137 quốc gia chiếm tới 98% GDP toàn cầu đang nghiên cứu CBDC, thí nghiệm của Trung Quốc với loại tiền kỹ thuật số có trả lãi chắc chắn sẽ được theo dõi chặt chẽ. Nếu thành công, nó có thể buộc cả thế giới phải suy nghĩ lại về những giả định đã định hình cách thiết kế CBDC từ trước đến nay.

Câu hỏi giờ đây không chỉ là có nên phát hành CBDC hay không, mà còn là nên thiết kế nó trở thành loại tiền như thế nào.

Bài viết đề xuất