Triển vọng Kim loại quý tháng 5: Sau khi các lo ngại về xung đột Mỹ-Iran hạ nhiệt, liệu dòng tiền có quay trở lại với vàng và bạc?

TradingKey - Kể từ tháng 4, thị trường kim loại quý đã tiếp tục xu hướng suy yếu từ tháng 3. Giá vàng giao ngay giảm gần 2% trong tháng 4, và giá bạc giao ngay có thời điểm đã giảm xuống dưới mốc 70 USD.

Trước đó, vào ngày 17/4, Iran thông báo tạm thời mở cửa Eo biển Hormuz, khiến giá vàng giao ngay tăng vọt lên mức 4.887 USD/ounce và giá bạc nhảy vọt lên trên 82 USD; 24 giờ sau, Iran lại phong tỏa eo biển này, và giá vàng đã đánh mất mốc 4.800 USD.

Vào ngày 27/4, Ngoại trưởng Iran Araghchi đã một lần nữa tới Pakistan để đệ trình các điều kiện ngừng bắn, nhưng các cuộc đàm phán Mỹ-Iran vẫn bế tắc, khi những bất đồng về quyền quá cảnh qua Hormuz và đàm phán hạt nhân vẫn là những trở ngại cốt lõi.

Trong bối cảnh những diễn biến địa chính trị biến động, một câu hỏi trọng tâm hơn đặt ra cho các nhà đầu tư: khi các "lo ngại về xung đột" không còn là tâm điểm của thị trường, những yếu tố nào sẽ thực sự quyết định việc dòng vốn quay trở lại với vàng và bạc?

Thay đổi logic chiến lược; phần bù rủi ro địa chính trị tiêu tan.

Kể từ khi cuộc xung đột Mỹ-Iran bùng nổ vào ngày 28/2, giao dịch kim loại quý đã dần chuyển dịch từ hình thức giao dịch do nhu cầu thanh khoản hệ thống dẫn dắt sang giao dịch dựa trên kết quả đàm phán.

Vào ngày 17/4, ngày Iran thông báo mở cửa trở lại Eo biển Hormuz, Hoa Kỳ đã ngay lập tức áp đặt lệnh phong tỏa hàng hải nghiêm ngặt sau khi vòng đàm phán đầu tiên tại Islamabad kết thúc mà không đạt được kết quả; để đáp trả, Iran đã đóng cửa eo biển một lần nữa vào ngày 18, khiến 35 con tàu phải quay đầu trong vòng 36 giờ khi đang cố gắng rời đi.

Hiện nay, khi tháng 5 đang đến gần, những thay đổi cận biên trong bối cảnh địa chính trị rất đáng được quan tâm. Vào ngày 26, ông Araghchi đã trình các điều khoản ngừng bắn lên Pakistan, tập trung vào các vấn đề thực tế như quy chế pháp lý mới cho Eo biển Hormuz và việc dỡ bỏ lệnh phong tỏa hàng hải. Trong khi đó, Anh và Pháp đang thúc đẩy các kế hoạch khôi phục hoạt động hàng hải tại eo biển này trong một cuộc họp lập kế hoạch quân sự đa phương, còn các nhà lãnh đạo Anh và Mỹ đã thảo luận về tính cấp thiết của việc khôi phục lưu thông qua điện đàm.

Những diễn biến này cho thấy các động thái điều động giữa hai bên đang chuyển hướng sang một cuộc đối đầu khu vực.

Khi các động thái địa chính trị đạt đến điểm cân bằng then chốt, giá vàng sẽ thiếu đi các chất xúc tác địa chính trị trong ngắn hạn, và thị trường thường bắt đầu phản ánh quỹ đạo của lãi suất thực và đồng USD vào giá khi sự bất định lắng xuống.

Các lực đỡ cấu trúc trong trung hạn vẫn được duy trì, nhưng dòng vốn cho thấy sự phân hóa mang tính cấu trúc.

Phân tích thị trường cho thấy động lực chính dẫn đến sự biến động giá vàng hiện nay không phải bản thân rủi ro địa chính trị, mà là một cú sốc thanh khoản.

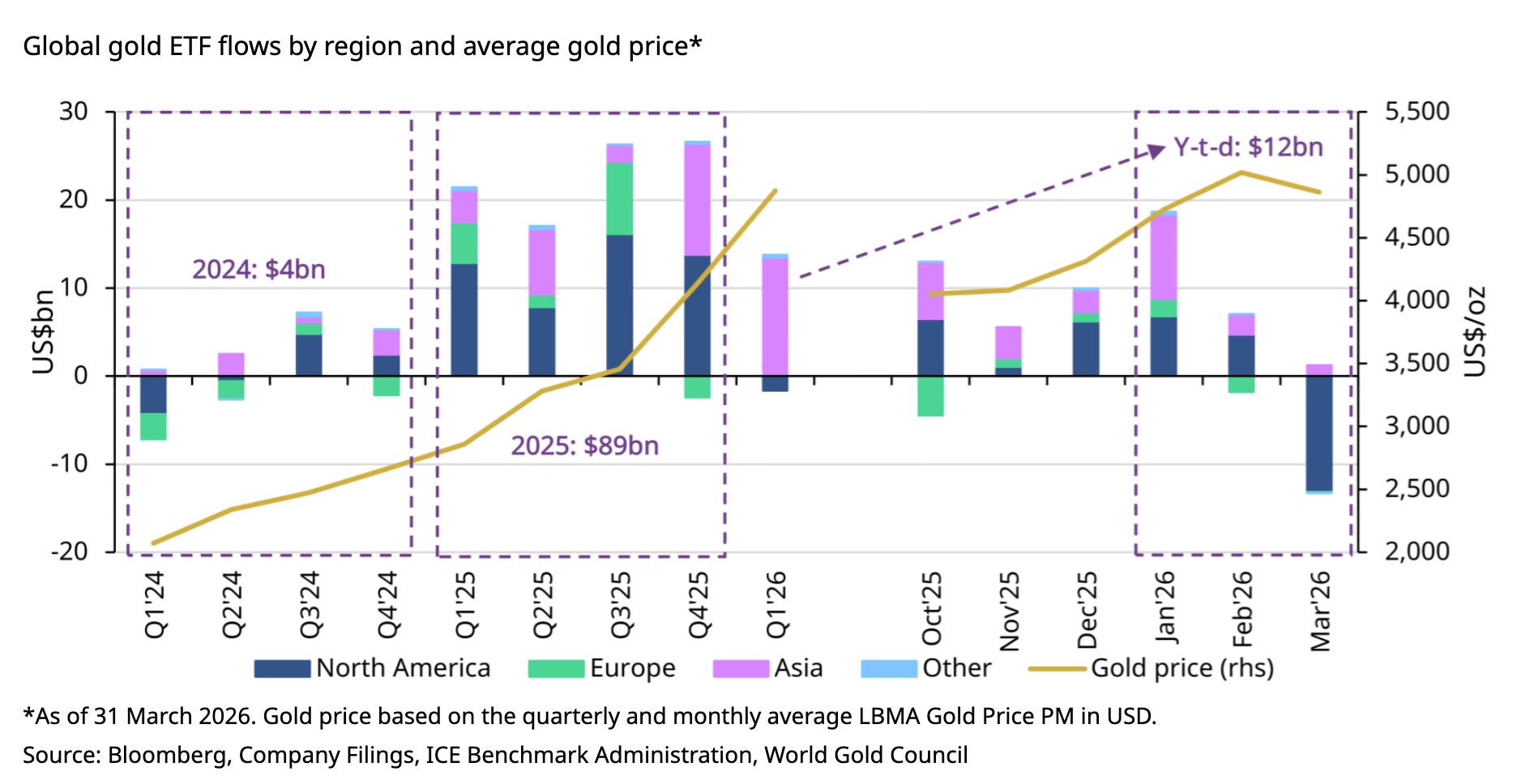

Dòng vốn khổng lồ từ các quỹ đầu cơ và quỹ sử dụng đòn bẩy kể từ nửa cuối năm ngoái đã đồng loạt rút lui khi rủi ro địa chính trị leo thang. Điều này, kết hợp với việc một số nhà đầu tư bán vàng để bù đắp khoảng trống thanh khoản, đã cùng nhau khuếch đại sự biến động của thị trường. Dữ liệu từ Bloomberg Intelligence cho thấy các quỹ ETF hàng hóa đã chịu mức rút vốn kỷ lục 11 tỷ USD kể từ tháng 3, trong đó lượng rút vốn từ các quỹ ETF vàng vượt quá 7 tỷ USD và dòng vốn rút khỏi các quỹ ETF bạc tổng cộng khoảng 1,4 tỷ USD.

[Các quỹ ETF vàng ghi nhận lực bán kỷ lục trong tháng 3, Nguồn: Hội đồng Vàng Thế giới]

Tuy nhiên, khi dòng vốn ngắn hạn rút lui, dữ liệu từ Hội đồng Vàng Thế giới cho thấy các ngân hàng trung ương toàn cầu đã mua ròng 863 tấn vào năm 2025 và 215 tấn trong quý 1 năm 2026, trong đó Ngân hàng Nhân dân Trung Quốc đã tăng lượng dự trữ trong 17 tháng liên tiếp. Giữa làn sóng phi đô la hóa, việc các ngân hàng trung ương tại các thị trường mới nổi như Trung Quốc tiếp tục tích lũy đã tạo ra ngưỡng hỗ trợ đáy dài hạn cho giá vàng.

Dòng vốn rút ra trong ngắn hạn không đồng nghĩa với một cuộc tháo chạy vốn hoàn toàn. Đối với dòng vốn phân bổ dài hạn, việc "giảm bớt lo ngại" thực sự có thể đại diện cho một cơ hội định giá lại, thay vì là tín hiệu cho thấy sự đảo ngược về mặt logic cơ bản.

Thanh khoản sụt giảm khi việc neo giữ lãi suất có khả năng trở thành xu hướng giao dịch chủ đạo.

Mặc dù Goldman Sachs vẫn duy trì mục tiêu giá 5.400 USD cho cuối năm 2026, các xu hướng kim loại quý giao ngay hiện tại cho thấy thị trường vẫn đang định giá vàng và bạc giao ngay như các tài sản rủi ro; khi rủi ro địa chính trị leo thang hơn nữa, vàng và bạc giao ngay thường chịu áp lực giảm giá, điều này trái ngược với logic trú ẩn an toàn từng được dòng vốn công nhận trước đó.

Phân tích từ TradingKey cho thấy sự thất bại một phần của logic trú ẩn an toàn bắt nguồn từ đợt tăng giá quá mức trước đó. Dòng vốn thị trường ngắn hạn trước đây đã áp dụng phương pháp "mua trước, tính sau" trước khi xung đột địa chính trị bùng nổ, quyết liệt gia tăng vị thế vào các tài sản kim loại quý trú ẩn thông qua các quỹ ETF và các công cụ khác, đẩy giá vàng và bạc lên những mức cao mà các yếu tố cơ bản không thể hỗ trợ. Về bản chất, các đợt tăng giá trước đó đã phản ánh đầy đủ mọi khả năng leo thang rủi ro địa chính trị trong tương lai.

Hệ quả là, việc xung đột Mỹ - Iran bùng nổ thay vào đó đã khiến chiến lược giao dịch "mua khi có tin đồn, bán khi tin ra" trở thành xu hướng chủ đạo trên thị trường.

Vào tháng 4, khi tâm lý trú ẩn an toàn dần tan biến, phần bù cơ bản duy nhất cho kim loại quý cũng bị xói mòn. Các nhà phân tích tin rằng biến số chính có thể đảo ngược tâm lý bi quan đối với kim loại quý trong tháng 5 là sự sụt giảm đồng thời của lợi suất trái phiếu Kho bạc Mỹ và đồng USD, đặc biệt nếu các dữ liệu về lạm phát, việc làm hoặc tiêu dùng của Mỹ cho thấy sự hạ nhiệt rõ rệt.

Điểm tựa định giá cơ bản cho vàng ở giai đoạn này thực chất là lãi suất thực của Mỹ. Hiện tại, khi ông Warsh chuẩn bị trở thành Chủ tịch Fed, các tín hiệu chính sách diều hâu gần đây của ông trong các phiên điều trần đã khiến kỳ vọng của thị trường về lộ trình lãi suất của Fed trở nên thận trọng hơn, thúc đẩy đà phục hồi bền bỉ của đồng USD.

Bối cảnh này đồng nghĩa với việc ngay cả khi có một số tiến triển trong các cuộc đàm phán Mỹ - Iran vào tháng 5, sự trở lại hoàn toàn của dòng vốn phân bổ tài sản vẫn phải chờ đợi một "bước ngoặt bồ câu" rõ ràng hơn trong chính sách của Fed. Trong những tháng tới, xung đột Mỹ - Israel - Iran có khả năng sẽ đạt được giải pháp theo từng giai đoạn, trong khi tân Chủ tịch Fed sẽ phác thảo một lộ trình chính sách tiền tệ mới; hai biến số này sẽ cùng nhau quyết định hướng đi tiếp theo của kim loại quý.

Sự phân hóa hiệu suất giữa Vàng và Bạc

Đáng chú ý là ngay cả khi dòng vốn quay trở lại, tốc độ chảy vào của vàng và bạc có thể sẽ có sự khác biệt đáng kể.

Do bạc phụ thuộc nhiều vào nhu cầu công nghiệp, nên tăng trưởng kinh tế chậm lại có thể gây áp lực trực tiếp lên hiệu suất của kim loại này. Do thiếu sự hỗ trợ cơ bản từ lực mua của các ngân hàng trung ương, các yếu tố nền tảng của bạc vẫn tương đối mong manh. Ngược lại, vàng được hưởng lợi từ hoạt động mua ròng liên tục của các ngân hàng trung ương, xu hướng phi đô la hóa và đầu tư vật chất, cho thấy khả năng chống chịu lớn hơn nhiều. Do đó, giá trị phân bổ chiến lược của vàng vẫn đứng vững trong định vị đầu tư của tháng 5, trong khi bạc cần sự hỗ trợ thực chất hơn từ nhu cầu công nghiệp để bắt đầu một xu hướng tăng bền vững.

Trong trung và dài hạn, các luận điểm về cấu trúc đối với kim loại quý vẫn vững chắc. Làn sóng phi đô la hóa tiếp tục là chủ đề chính của thị trường, hoạt động mua của các ngân hàng trung ương vẫn duy trì, cùng với bối cảnh vĩ mô về nợ công của Mỹ ở mức cao và tăng trưởng trì trệ vẫn tồn tại. Vì vậy, vai trò của vàng như một tài sản phân bổ chiến lược vẫn không thay đổi.

Tuy nhiên, trong ngắn hạn, việc câu chuyện địa chính trị chuyển từ trạng thái cực kỳ bất ổn sang chính sách "bên lề vực thẳm" (brinkmanship) và sự thiếu rõ ràng về lộ trình chính sách sau khi Warsh kế nhiệm Powell cho thấy dòng vốn khó có khả năng tạo ra một đợt "tăng giá một chiều".

Với quá trình chuyển giao lãnh đạo của Fed vào tháng 5 và những tiến triển trong các cuộc đàm phán trung hạn giữa Mỹ và Iran, thị trường sẽ trải qua một giai đoạn định giá lại khi hấp thụ các diễn biến đa chiều này.

Bài viết đề xuất