Rio Tinto PLC (RIO) cổ phiếu di chuyển tăng 3.81% vào ngày 14 thg 7: Các yếu tố chính được tiết lộ

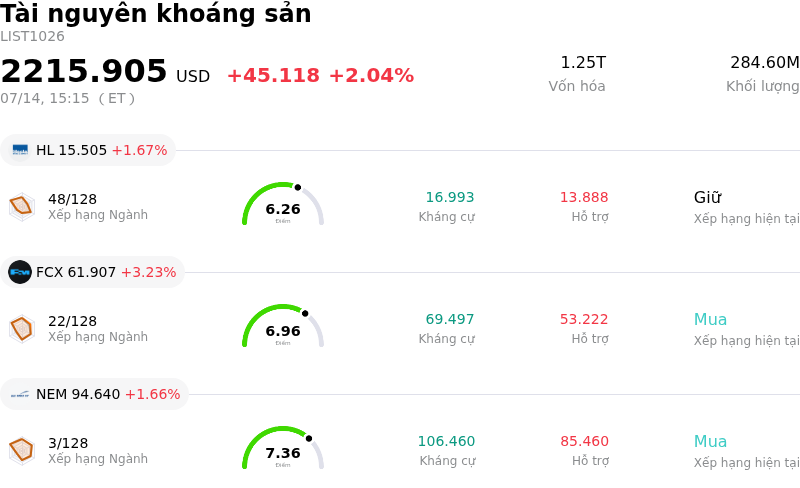

Rio Tinto PLC (RIO) di chuyển tăng 3.81%. Lĩnh vực Tài nguyên khoáng sản tăng 2.04%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Hecla Mining Co (HL) tăng 1.67%; Freeport-McMoRan Inc (FCX) tăng 3.23%; Newmont Corporation (NEM) tăng 1.66%.

Điều gì đang tác động đến giá cổ phiếu tăng của Rio Tinto PLC (RIO) hôm nay?

Đà tăng của Rio Tinto trong phiên giao dịch hiện tại chủ yếu được thúc đẩy bởi sự phục hồi của giá hàng hóa toàn cầu, đặc biệt là quặng sắt và đồng, sau những tín hiệu kích thích kinh tế mới nhất từ các trung tâm công nghiệp lớn ở châu Á. Là một trong những nhà sản xuất kim loại cơ bản lớn nhất thế giới, bất kỳ dấu hiệu nào về việc tăng chi tiêu cơ sở hạ tầng hoặc sự ổn định trong hoạt động xây dựng đều trực tiếp chuyển hóa thành kỳ vọng nhu cầu cải thiện đối với các mặt hàng xuất khẩu cốt lõi của công ty. Đà tăng gần đây của giá giao ngay đã tạo ra bệ đỡ rõ rệt cho gã khổng lồ khai khoáng này, doanh nghiệp vốn duy trì mức biên lợi nhuận thuộc hàng cao nhất ngành nhờ các hoạt động chi phí thấp tại vùng Pilbara.

Tâm lý của các nhà đầu tư tổ chức cũng được củng cố nhờ kết quả sản xuất gần đây của công ty. Dữ liệu cho thấy hiệu quả hoạt động đang được cải thiện, với lượng quặng sắt vận chuyển đạt mức cận trên của khoảng dự báo bất chấp những thách thức về logistics trước đó. Hơn nữa, việc tiếp tục tăng sản lượng tại mỏ đồng ngầm Oyu Tolgoi đang bắt đầu phản ánh rõ nét hơn vào hồ sơ tăng trưởng của công ty. Các nhà đầu tư ngày càng coi doanh nghiệp này là đối tượng hưởng lợi chính từ quá trình chuyển dịch năng lượng toàn cầu, khi danh mục sản phẩm đồng và lithium đang mở rộng của hãng phù hợp với xu hướng dài hạn về điện khí hóa và công nghệ xanh.

Dưới góc độ vĩ mô, sự suy yếu của đồng USD đã hỗ trợ thêm cho cổ phiếu này. Vì các mặt hàng hàng hóa được định giá bằng đồng USD, đồng bạc xanh yếu đi giúp các sản phẩm của công ty trở nên dễ tiếp cận hơn về giá đối với người mua quốc tế, từ đó kích thích thêm nhu cầu. Ngoài ra, môi trường lãi suất ổn định giúp giảm bớt áp lực chi phí vốn đối với các dự án khai thác quy mô lớn và nâng cao khả năng duy trì chính sách cổ tức hào phóng của công ty. Sự kết hợp giữa kỷ luật tài chính và các yếu tố vĩ mô thuận lợi này đã thúc đẩy một số ngân hàng đầu tư lớn nâng dự báo giá cổ phiếu, với lý do tỷ lệ rủi ro/lợi nhuận hấp dẫn hơn so với các đối thủ cùng ngành khai khoáng đa dạng khác.

Mặc dù biến động mạnh trong phiên phản ánh sự nhạy cảm chung của thị trường đối với chính sách thương mại và các dự báo tăng trưởng toàn cầu, sức mạnh kỹ thuật nội tại của cổ phiếu này cho thấy lực tích lũy mạnh mẽ từ các quỹ đầu tư tổ chức. Bước chuyển dịch chiến lược của công ty sang các kim loại phục vụ chuyển dịch năng lượng đang giảm thiểu hiệu quả một số rủi ro truyền thống liên quan đến tính chu kỳ của ngành thép. Khi thị trường đánh giá lại giá trị của các tài sản công nghiệp chất lượng cao trong giai đoạn phục hồi toàn cầu tiềm năng, cổ phiếu này đang thu hút dòng vốn lớn từ các nhà đầu tư muốn phòng ngừa lạm phát đồng thời tham gia vào quá trình mở rộng công nghiệp.

Phân tích kỹ thuật của Rio Tinto PLC (RIO)

Về mặt kỹ thuật, Rio Tinto PLC (RIO) có MACD (12,26,9) đạt -0.965, phát ra tín hiệu bán. RSI ở mức 34.201 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại 68.574 phản ánh trạng thái bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của Rio Tinto PLC (RIO)

Rio Tinto PLC (RIO) thuộc ngành Tài nguyên khoáng sản. Doanh thu thường niên mới nhất đạt $57.64B, xếp hạng 2 trong ngành. Lợi nhuận ròng đạt $9.97B, xếp hạng 1 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $99.75, cao nhất là $123.00 và thấp nhất là $68.00.

Thêm thông tin về Rio Tinto PLC (RIO)

Rủi ro đặc thù của doanh nghiệp:

- Phần bù thâu tóm Arcadium Lithium: Thương vụ thâu tóm Arcadium Lithium hoàn toàn bằng tiền mặt trị giá 6,7 tỷ USD với mức phần bù đáng kể lên tới 60% đã làm dấy lên những lo ngại từ các tổ chức về áp lực đối với bảng cân đối kế toán và rủi ro trả giá quá cao trong bối cảnh giá lithium liên tục suy yếu.

- Tính dễ bị tổn thương trước kinh tế vĩ mô Trung Quốc: Sự hoài nghi ngày càng lớn về tính hiệu quả của các biện pháp kích thích kinh tế từ Trung Quốc đã dẫn đến sự đảo chiều mạnh mẽ của giá quặng sắt tương lai, tác động trực tiếp đến động lực doanh thu chính của Rio Tinto và làm dấy lên lo ngại về việc thu hẹp biên lợi nhuận.

- Rủi ro về vốn của Dự án Simandou: Sự phức tạp ngày càng tăng về mặt logistics và yêu cầu chi tiêu vốn lớn đối với dự án quặng sắt Simandou tại Guinea tiếp tục đặt ra những rủi ro triển khai đáng kể cùng nguy cơ đội vốn có thể làm suy giảm dòng tiền tự do trong tương lai.

- Trở ngại pháp lý tại Serbia: Các thách thức pháp lý kéo dài và các cuộc biểu tình phản đối vì môi trường bùng phát trở lại xung quanh dự án lithium Jadar tạo ra sự không chắc chắn liên tục đối với khả năng của công ty trong việc đưa vào vận hành các tài sản hàng hóa quan trọng hướng tới tương lai tại châu Âu.

Bài viết đề xuất