Netflix Có Còn Đáng Mua Sau Đợt Sụt Giảm Cổ Phiếu 10%? Đâu Là Khoản Đầu Tư Tốt Hơn So Với Disney?

TradingKey - Sau khi thị trường đóng cửa ngày 16/4, gã khổng lồ phát trực tuyến Netflixđã công bố bản báo cáo kết quả kinh doanh quý 1 có vẻ rất ấn tượng: doanh thu tăng 16% so với cùng kỳ năm ngoái lên 12,25 tỷ USD, vượt kỳ vọng 12,17 tỷ USD của thị trường; lợi nhuận trên mỗi cổ phiếu đạt 1,23 USD, gần gấp đôi mức 0,66 USD của cùng kỳ năm trước.

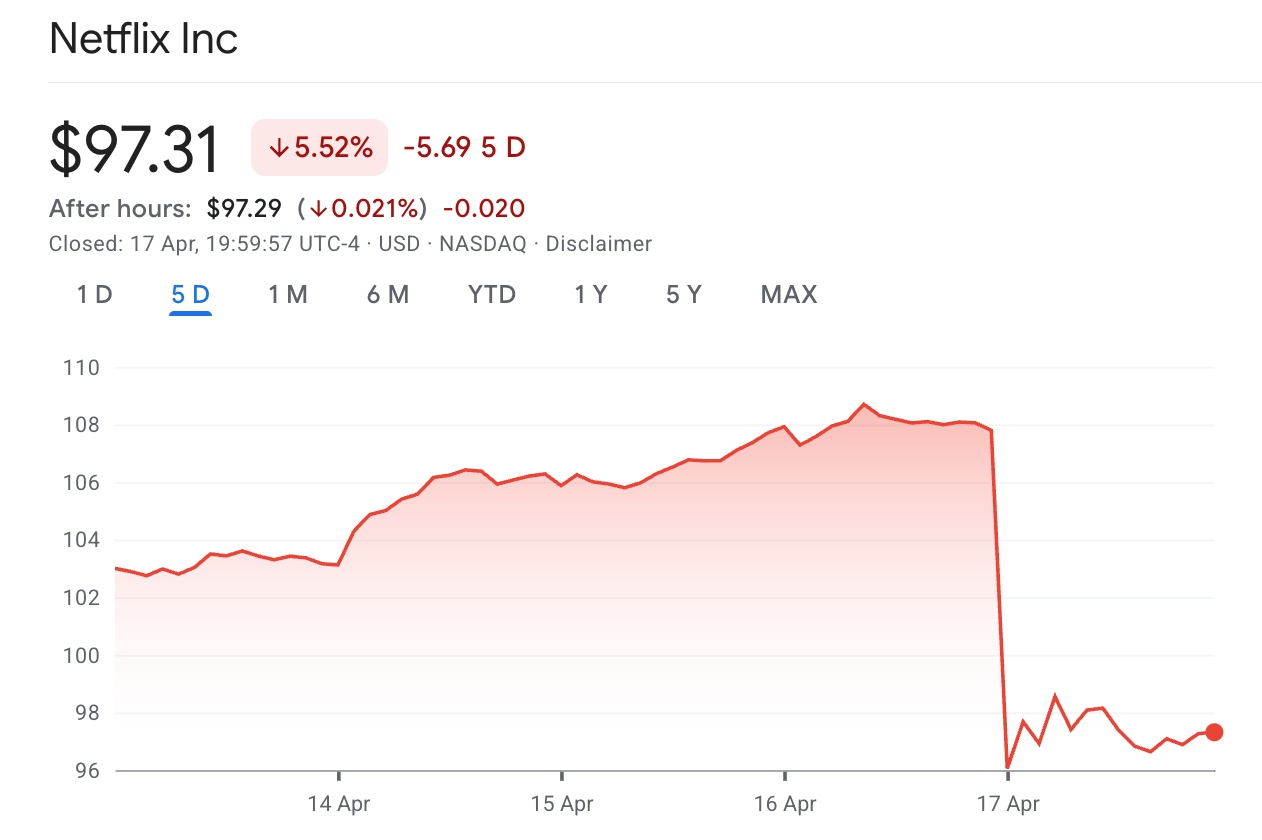

[Cổ phiếu Netflix lao dốc gần 10%, Nguồn: Google Finance]

Tuy nhiên, cổ phiếu này đã giảm mạnh sau khi báo cáo thu nhập được công bố, với mức lỗ trong phiên có thời điểm vượt quá 11% vào ngày 17/4 trước khi đóng cửa giảm khoảng 10% ở mức 96,49 USD, đánh dấu mức giảm trong ngày lớn nhất trong gần một năm qua.

Tại sao một báo cáo 'vượt kỳ vọng' lại trở thành ngòi nổ cho một đợt bán tháo?

Cả hai con số dự báo đều không đạt kỳ vọng.

Lý do chính khiến lợi nhuận trên mỗi cổ phiếu (EPS) quý 1 của Netflix vượt xa kỳ vọng không phải nhờ sự cải thiện trong mảng kinh doanh truyền phát trực tuyến cốt lõi, mà là do khoản phí hủy thương vụ một lần trị giá 2,8 tỷ USD.

Khoản lợi nhuận bất ngờ khổng lồ này bắt nguồn từ việc Netflix chấm dứt nỗ lực thâu tóm các tài sản của Warner Bros. Discovery, vốn sau đó đã được Paramount Skydance mua lại. Theo thỏa thuận, Netflix đã nhận được khoảng 2,8 tỷ USD phí chấm dứt hợp đồng, được ghi nhận vào mục "thu nhập lãi và thu nhập khác", và riêng khoản này đã chiếm phần lớn mức tăng trưởng lợi nhuận của quý.

Đồng thuận của thị trường về vấn đề này là thống nhất: các khoản lợi nhuận bất thường một lần về bản chất là "lợi nhuận trên giấy". Mặc dù chúng làm đẹp các báo cáo tài chính trong quá khứ, nhưng không có tác dụng trong việc dự báo tương lai. Khi các nhà phân tích loại bỏ khoản lợi nhuận bất ngờ này để xem xét lại hiệu quả hoạt động, các yếu tố cơ bản của quý 1 kém hấp dẫn hơn nhiều so với vẻ bề ngoài.

Điều gây thất vọng hơn đối với các nhà đầu tư là sau khi loại trừ khoản thu nhập một lần này, Netflix đã không nâng dự báo cả năm cho năm tài chính 2026; dự báo doanh thu vẫn giữ nguyên trong khoảng từ 50,7 tỷ USD đến 51,7 tỷ USD, với mục tiêu biên lợi nhuận hoạt động vẫn ở mức 31,5%. Trong bối cảnh kết quả quý 1 vượt kỳ vọng, việc không nâng triển vọng này được thị trường diễn giải là một tín hiệu thận trọng từ ban lãnh đạo về các chi phí trong tương lai và cục diện cạnh tranh.

Đồng thời, người đồng sáng lập kiêm Chủ tịch Reed Hastings đã thông báo sẽ rời khỏi hội đồng quản trị sau khi nhiệm kỳ của ông kết thúc vào tháng 6, khép lại 29 năm lãnh đạo. Với tư cách là kiến trúc sư trưởng cho văn hóa và chiến lược của Netflix, ý nghĩa biểu tượng từ sự ra đi của Hastings đã được thị trường phóng đại tại thời điểm nhạy cảm này. Mặc dù Đồng Tổng giám đốc (Co-CEO) Ted Sarandos phủ nhận quyết định này có liên quan đến thương vụ thâu tóm thất bại, những lo ngại về tính liên tục trong chiến lược vẫn tiếp tục gia tăng.

Dự báo quý 2 yếu kém là động lực chính dẫn đến đà sụt giảm; Netflix dự kiến doanh thu quý 2 khoảng 12,57 tỷ USD và lợi nhuận trên mỗi cổ phiếu chỉ ở mức 0,78 USD, cả hai đều thấp hơn ước tính của Wall Street lần lượt là 12,64 tỷ USD và 0,84 USD. Công ty thừa nhận rằng quý 2 sẽ chứng kiến mức tăng chi phí phân bổ nội dung so với cùng kỳ năm ngoái cao nhất trong năm — đỉnh điểm chi tiêu đã đến trong khi lợi ích từ việc tăng giá vẫn chưa thành hiện thực, khiến bóng ma chi phí gia tăng tiếp tục bao trùm.

Liệu Netflix có tiếp tục đà sụt giảm?

Từ góc độ cơ bản, Netflix đang phải đối mặt với ba áp lực mang tính cấu trúc ngày càng gia tăng.

Netflix có kế hoạch tăng ngân sách nội dung năm 2026 thêm khoảng 10% lên gần 20 tỷ USD, trong khi việc mua lại công ty AI InterPositive và khoảng 275 triệu USD chi phí liên quan đến thương vụ mua lại từ giao dịch với Warner đang tiếp tục gây áp lực lên biên lợi nhuận. Mặc dù công ty vẫn duy trì mục tiêu biên lợi nhuận hoạt động cả năm là 31,5%, thị trường vẫn dấy lên sự hoài nghi rộng rãi về khả năng đạt được con số này.

Ngoài ra, tác động tiêu cực tiềm tàng của việc tăng giá đối với tăng trưởng thuê bao vẫn chưa được xác thực. Vào tháng 3, Netflix đã tăng giá gói không quảng cáo tiêu chuẩn tại Mỹ thêm 2 USD lên 20 USD mỗi tháng. Trong khi việc tăng giá có lợi cho ARPU trong ngắn hạn, bối cảnh cạnh tranh trong mảng truyền phát trực tuyến vẫn tiếp tục gay gắt — với các đối thủ như Disney+, Amazon Prime Video và HBO Max đang bám đuổi sát sao — và rủi ro mất thuê bao là không thể bỏ qua. Theo báo cáo của Bank of America, lượng thuê bao tăng thêm ròng trong quý 1 đạt khoảng 6 triệu, thấp hơn một chút so với kỳ vọng 6,5 triệu của thị trường, nâng tổng số thành viên trả phí lên khoảng 331 triệu.

Đồng thời, cổ phiếu Netflix vừa trải qua một đợt tăng giá trước khi công bố kết quả kinh doanh, với các kỳ vọng đã được phản ánh đầy đủ vào giá và biên độ sai sót là cực kỳ hẹp. Sự chậm lại trong dự báo quý 2, kết hợp với việc thiếu sự điều chỉnh tăng cho dự báo cả năm, đã trực tiếp dập tắt mức định giá lạc quan trước đó của thị trường.

Tuy nhiên, các nhà phân tích bên bán tại Wall Street nhìn chung tin rằng đợt sụt giảm này là một "phản ứng thái quá" hơn là sự suy giảm của các yếu tố cơ bản.

Nhà phân tích Sean Diffley của Morgan Stanley giải thích rằng dự báo quý 2 thấp hơn chủ yếu là do hiệu ứng trễ của việc tăng giá tại thị trường nội địa Mỹ — những điều chỉnh như vậy thường mất từ hai đến ba tháng để phản ánh đầy đủ vào dữ liệu tài chính — và mục tiêu biên lợi nhuận 31,5% cho cả năm vẫn được giữ vững.

Nhà phân tích Laura Martin của Needham duy trì xếp hạng "Mua" và mức giá mục tiêu 120 USD, lưu ý rằng các chỉ số cốt lõi nội bộ của Netflix để đo lường mức độ tương tác của người dùng gần đây đã đạt mức cao kỷ lục. JPMorgan cũng gợi ý nên tận dụng nhịp điều chỉnh này, nhận định rằng khả năng thực thi của Netflix vẫn rất xuất sắc và tiềm năng tăng trưởng còn rất lớn.

Nhìn chung, luận điểm đầu tư trung và dài hạn của Netflix không bị chệch hướng bởi báo cáo kết quả kinh doanh này. Cơ sở thuê bao trả phí vượt quá 325 triệu, kỳ vọng mảng kinh doanh quảng cáo sẽ tăng gấp đôi và tiềm năng thâm nhập khi thị phần lượng người xem truyền hình toàn cầu chỉ mới đạt khoảng 5% vẫn là những trụ cột cốt lõi hỗ trợ định giá dài hạn của công ty.

Tuy nhiên, trong ngắn hạn, các áp lực từ phía chi phí vẫn chưa được hấp thụ hoàn toàn, hiệu quả của việc tăng giá cần thời gian để kiểm chứng và tác động tâm lý từ sự rời đi của Hastings sẽ cần được thị trường dần dần tiếp nhận.

Liệu Disney đã thay thế Netflix để trở thành khoản đầu tư tốt hơn?

Về mảng phát trực tuyến (streaming), Disney (DIS) đã đạt được những tiến bộ đáng kể. Tính đến cuối năm tài chính 2025, Disney+ và Hulu có tổng cộng khoảng 196 triệu thuê bao. Mảng kinh doanh streaming đã tạo ra 1,3 tỷ USD lợi nhuận hoạt động trong năm ngoái và tiếp tục mang lại 450 triệu USD trong quý 1 năm tài chính 2026.

Disney đang chuyển đổi từ giai đoạn "đốt tiền" sang giai đoạn "có lợi nhuận" trong mảng streaming, và các đánh giá của thị trường về những động lực cốt lõi của hãng đang được xem xét lại. Lợi nhuận dự báo đồng thuận cho năm tài chính 2026 là 6,61 USD mỗi cổ phiếu, tăng 11,5% so với cùng kỳ năm trước.

Đồng thời, mảng Trải nghiệm của Disney tiếp tục cung cấp dòng tiền ổn định cho công ty. Chỉ riêng trong quý 1 năm tài chính 2026, các công viên giải trí, du thuyền và sản phẩm tiêu dùng đã đóng góp 3,3 tỷ USD lợi nhuận hoạt động, chiếm 72% tổng lợi nhuận hoạt động của công ty. Đây là một cỗ máy tạo dòng tiền mạnh mẽ và dễ dự đoán.

Logic định giá của hai công ty là hoàn toàn khác biệt. Nhìn vào hệ số P/E, mức P/E 38 lần của Netflix cho thấy quyền năng định giá thuần túy trong mảng streaming, đặt cược vào khả năng kiếm tiền từ quảng cáo và dư địa để tiếp tục tăng giá với 325 triệu thành viên. Điều này tương ứng với độ nhạy cao hơn, nhưng kỳ vọng của thị trường đã bị đẩy lên mức khá cao, để lại ít dư địa cho những sai sót.

Ngược lại, định giá của Disney bắt nguồn nhiều hơn từ sự kết hợp giữa phục hồi và việc đánh giá lại định giá (re-rating). Bước ngoặt về lợi nhuận streaming đã được xác lập, và mảng Trải nghiệm cung cấp dòng tiền đảm bảo. Mức định giá hiện tại chỉ ở mức 15 lần lợi nhuận dự kiến năm 2026 cho thấy biên độ an toàn cao, mặc dù biên lợi nhuận mảng streaming vẫn thấp hơn nhiều so với Netflix.

Nhà phân tích Laura Martin của Needham trước đó đã lưu ý khi so sánh hai công ty rằng sự thống trị và quyền năng định giá của Netflix trong lĩnh vực streaming vẫn là lợi thế cạnh tranh cốt lõi, trong khi Disney dựa nhiều hơn vào danh mục sở hữu trí tuệ (IP) và các chiến lược bán gói (bundling) để thúc đẩy tăng trưởng.

Đối với những nhà đầu tư tìm kiếm tiềm năng tăng giá cao, tỷ lệ rủi ro/lợi nhuận của Netflix đã cải thiện đáng kể sau đợt sụt giảm mạnh, với mức giá quanh ngưỡng 92 USD mang lại biên độ an toàn hấp dẫn.

Đối với những nhà đầu tư ưu tiên việc đánh giá lại định giá và coi trọng sự hỗ trợ từ dòng tiền mạnh mẽ, mức P/E dự phóng hiện tại dưới 15 lần của Disney có giá trị phân bổ đầu tư, mặc dù họ phải chấp nhận khả năng xảy ra các biến động định kỳ khi mảng streaming của hãng thực hiện quá trình bắt kịp.

Bài viết đề xuất