SK Hynix đối đầu Micron: Đâu là lựa chọn đầu tư chip bộ nhớ tốt hơn?

TradingKey - Vào ngày 9/4, các nguồn tin trong ngành tiết lộ rằng tỷ lệ năng suất (yield) DRAM 1c của SK Hynix đã tăng lên mức 80%, với hơn một nửa công suất sản xuất sẽ chuyển sang quy trình mới trong năm nay và sản lượng hàng tháng đạt 190.000 tấm wafer vào cuối năm khi vốn đầu tư vào thiết bị EUV tăng gấp ba lần. Công nghệ này là cốt lõi của thế hệ HBM4E tiếp theo và sẽ được sử dụng trong NVIDIA ( NVDA) bộ tăng tốc AI "Vera Rubin Ultra", dự kiến ra mắt vào nửa cuối năm tới, với việc công ty lên kế hoạch cung cấp các mẫu thử ngay trong năm nay.

Trước đó, vào ngày 25/3, SK Hynix đã bí mật nộp hồ sơ niêm yết lên SEC của Mỹ, nhằm mục tiêu ra mắt thị trường chứng khoán Mỹ thông qua chứng chỉ lưu ký ADR với thời điểm niêm yết dự kiến vào nửa cuối năm 2026.

Những động thái này diễn ra cùng lúc với một siêu chu kỳ chip nhớ: trong quý 1 năm 2026, giá hợp đồng DRAM đã tăng vọt hơn 90% so với quý trước, và giá NAND tăng hơn 50%. Sau khi Samsung đạt lợi nhuận quý kỷ lục vào ngày 7/4, lĩnh vực bán dẫn Hàn Quốc đã khởi sắc vào ngày hôm sau, với giá cổ phiếu SK Hynix tăng gần 15% chỉ trong một ngày. Việc SK Hynix niêm yết tại Mỹ không chỉ đơn thuần là huy động vốn; đó còn là một bước đi chiến lược nhằm phục hồi định giá và định vị công nghệ.

I. Tại sao định giá của SK Hynix lại thấp hơn Micron?

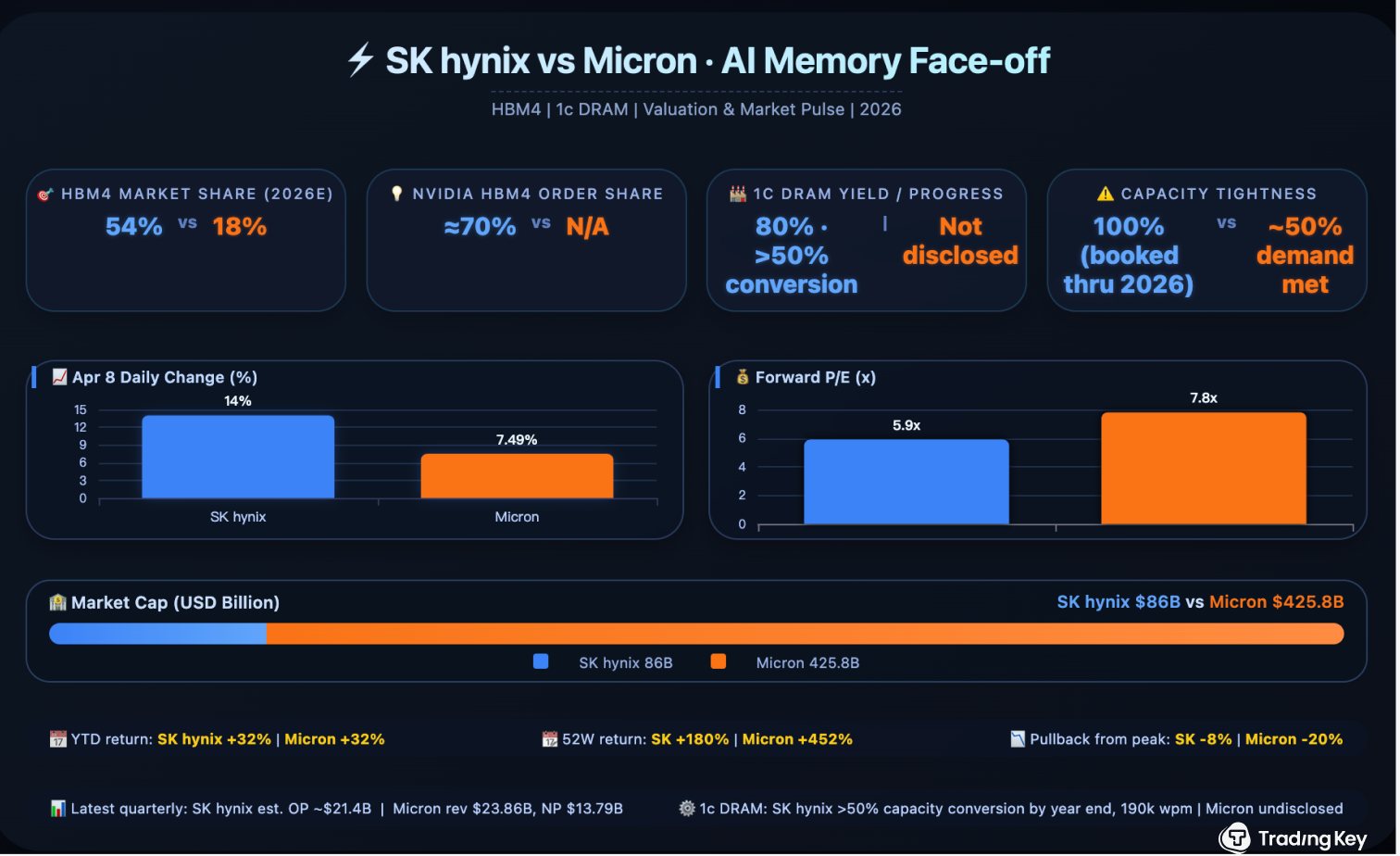

SK hynix đang nắm giữ lợi thế dẫn đầu về công nghệ, tuy nhiên định giá của hãng trên thị trường chứng khoán Hàn Quốc vẫn thấp hơn so với Micron ( MU ). Hệ số P/E dự phóng của Micron là khoảng 7,8 lần, trong khi của SK hynix chỉ là 5,9 lần—nghĩa là với mỗi 1 USD lợi nhuận, cổ phiếu của Micron được định giá 7,80 USD, trong khi của SK hynix chỉ đáng giá 5,90 USD. Đây là hiện tượng gọi là "Chiết khấu Hàn Quốc" (Korea Discount), gây ra bởi các yếu tố bao gồm thị trường do nhà đầu tư cá nhân chi phối, quản trị doanh nghiệp thiếu minh bạch tại các tập đoàn lớn và rủi ro địa chính trị.

Tuy nhiên, các nền tảng cơ bản của SK hynix rất vững chắc. Công ty dự kiến sẽ chiếm 54% thị phần thị trường bộ nhớ HBM4 thế hệ mới vào năm 2026 và đã đảm bảo được khoảng 70% đơn đặt hàng cho nền tảng AI thế hệ tiếp theo của Nvidia. Nếu việc niêm yết tại Mỹ thành công, các nhà đầu tư tổ chức Mỹ sẽ có thể mua trực tiếp cổ phiếu của hãng, và định giá của công ty có thể tiệm cận với các đối thủ cùng ngành tại Mỹ, tương tự như quỹ đạo của TSMC.

Kế hoạch này bao gồm việc phát hành khoảng 2%–3% cổ phiếu mới để huy động từ 9,6 tỷ USD đến 14,4 tỷ USD. Vì lượng cổ phiếu quỹ đã hủy trước đó xấp xỉ bằng lượng phát hành mới, nên tỷ lệ pha loãng đối với các cổ đông hiện hữu sẽ ở mức hạn chế.

II. Tại sao cổ phiếu SK Hynix tăng vọt gần 15% chỉ trong một ngày?

Ngày 8/4, SK Hynix đóng cửa tăng gần 13% (có lúc chạm mức gần 15% trong phiên) ở mức 1,033 triệu won. Động lực trực tiếp là lợi nhuận hoạt động quý 1 của Samsung đạt 57,2 nghìn tỷ won (tăng 800% so với cùng kỳ năm ngoái), thiết lập kỷ lục đối với các doanh nghiệp Hàn Quốc, cùng với lệnh ngừng bắn tạm thời giữa Mỹ - Iran và rủi ro địa chính trị hạ nhiệt.

Logic sâu xa hơn là công suất DRAM, NAND và HBM của SK Hynix đã được đặt kín cho đến cuối năm 2026. Microsoft ( MSFT ), Google ( GOOGL) và các nhà cung cấp dịch vụ đám mây khác thậm chí sẵn sàng trả trước 10%-30% để đảm bảo các hợp đồng dài hạn ba năm. Chip nhớ đang chuyển dịch từ hàng hóa có tính chu kỳ thành nguồn tài nguyên khan hiếm "cấp hạ tầng". Hana Securities đã nâng dự báo lợi nhuận hoạt động cả năm của SK Hynix thêm 47% với giá mục tiêu là 1,6 triệu won.

III. SK Hynix đang nới rộng khoảng cách dẫn trước so với Micron và Samsung như thế nào?

HBM là "vương miện" của các chip AI, và DRAM 1c là viên ngọc sáng nhất trên vương miện đó, trực tiếp quyết định giới hạn hiệu suất của HBM4 và HBM4E.

SK Hynix gần đây đã tiết lộ một số con số quan trọng:

- Tỷ lệ xuất xưởng đã đạt mức 80%. Đối với DRAM dòng 10nm, tỷ lệ xuất xưởng 80% cho thấy công nghệ này đã rất chín muồi và hoàn toàn sẵn sàng cho việc sản xuất hàng loạt.

- Chuyển đổi hơn một nửa năng lực sản xuất trong năm nay. SK Hynix có kế hoạch chuyển đổi hơn một nửa dây chuyền sản xuất DRAM sang quy trình 1c trong năm nay, nhằm mục tiêu đạt công suất hàng tháng khoảng 190.000 tấm wafer vào cuối năm. Đây là một kế hoạch mở rộng đầy quyết liệt.

- Đầu tư vào thiết bị quang khắc EUV đã tăng khoảng gấp ba lần so với kế hoạch ban đầu. Thiết bị này là công cụ thiết yếu để sản xuất DRAM 1c, và việc tăng vốn đầu tư cho thấy sự tự tin tuyệt đối của công ty vào công nghệ này.

Vậy, mối liên hệ giữa DRAM 1c và mảng kinh doanh AI của SK Hynix là gì? Câu trả lời nằm ở HBM4E.

HBM (Bộ nhớ băng thông cao) là "đối tác" của chip AI, chịu trách nhiệm truyền dữ liệu đến GPU của Nvidia với tốc độ cao. Mỗi thế hệ HBM đều đòi hỏi các chip DRAM cơ sở tiên tiến hơn, hiệu quả về điện năng hơn và nhanh hơn. DRAM 1c của SK Hynix chính là vật liệu cốt lõi đang được chuẩn bị cho thế hệ HBM4E tiếp theo.

Và khách hàng lớn nhất của HBM4E là ai? Đó chính là Nvidia. Nvidia có kế hoạch ra mắt bộ tăng tốc AI thế hệ tiếp theo mang tên "Vera Rubin Ultra", tích hợp HBM4E vào nửa cuối năm tới. SK Hynix phải hoàn tất việc phát triển sản phẩm mẫu ngay trong năm nay để bắt kịp tốc độ của Nvidia.

Tỷ lệ xuất xưởng 80%, chuyển đổi hơn một nửa năng lực sản xuất trong năm và công suất hàng tháng 190.000 tấm wafer— ba con số này cùng nhau gửi đi một tín hiệu rõ ràng: SK Hynix không chỉ nói suông về vị thế dẫn đầu công nghệ của mình; họ đang cam kết nguồn vốn đáng kể để biến lợi thế đó thành năng lực sản xuất thực tế. Một khi năng lực sản xuất này được giải phóng, nó sẽ nới rộng thêm khoảng cách với Micron và Samsung.

IV. SK Hynix so với Micron: Đâu là khoản đầu tư tốt hơn?

SK Hynix đang giữ vị thế dẫn đầu rõ rệt trong lĩnh vực HBM. . Trong quý 4 năm 2025, SK Hynix chiếm 57% doanh thu toàn cầu trên thị trường HBM, cao hơn gấp đôi so với Micron. Đối với thế hệ HBM4 tiếp theo, hãng đã giành được khoảng 70% đơn đặt hàng của Nvidia, với thị phần toàn cầu dự kiến sẽ đạt 54% vào năm 2026, so với chỉ 18% của Micron.

SK Hynix đang giữ vị thế dẫn đầu rõ rệt trong lĩnh vực HBM. . Trong quý 4 năm 2025, SK Hynix chiếm 57% doanh thu toàn cầu trên thị trường HBM, cao hơn gấp đôi so với Micron. Đối với thế hệ HBM4 tiếp theo, hãng đã giành được khoảng 70% đơn đặt hàng của Nvidia, với thị phần toàn cầu dự kiến sẽ đạt 54% vào năm 2026, so với chỉ 18% của Micron.

Khoảng cách thậm chí có thể còn rộng hơn trong công nghệ quy trình DRAM 1c. . SK Hynix đã công bố tỷ lệ hiệu suất đạt 80% và các kế hoạch chuyển đổi công suất quyết liệt, giúp hãng có vị thế thuận lợi hơn trong cuộc cạnh tranh HBM4E sắp tới. Trong khi Micron cũng đang thúc đẩy công nghệ DRAM tiên tiến, hãng vẫn chưa công bố dữ liệu tiến độ ở mức tương đương.

Trên thị trường DRAM tiêu chuẩn, Micron đang bám đuổi sát sao. . Doanh thu của Micron trong quý gần nhất đạt 23,86 tỷ USD, tăng mạnh 196% so với cùng kỳ năm trước, với DRAM truyền thống là nhân tố đóng góp chính. Công ty đã đưa ra dự báo rất lạc quan cho quý tới, với doanh thu dự kiến lên tới 34,25 tỷ USD. Biên lợi nhuận gộp thực tế của Micron trong quý trước là khoảng 75% và hãng kỳ vọng con số này sẽ tăng lên khoảng 81% trong quý tới.

SK Hynix sở hữu công nghệ vượt trội, danh mục đơn hàng dồi dào hơn và kế hoạch mở rộng công suất quyết liệt hơn, tuy nhiên định giá của hãng vẫn ở mức thấp hơn. Sự không tương xứng về định giá này là lý do trực tiếp nhất khiến SK Hynix đang tìm cách niêm yết tại Mỹ.

5. Tại sao SK Hynix đang gấp rút thực hiện niêm yết?

1: Ngành công nghiệp tiến tới đỉnh điểm của một siêu chu kỳ

Trong quý 1/2026, giá DRAM đã tăng vọt hơn 90%, và dự kiến sẽ tăng thêm khoảng 60% trong quý 2. Các nhà phân tích cho rằng đợt tăng giá này mới chỉ bước vào "giai đoạn giữa", và điểm bùng nổ lợi nhuận thực sự có thể rơi vào khoảng từ quý 4/2026 đến quý 2/2027. Việc thực hiện IPO vào đúng đỉnh điểm của ngành giúp doanh nghiệp huy động vốn tối đa và thu hút sự chú ý lớn nhất.

2: Đột phá trong công nghệ DRAM 1c; HBM4E sắp sửa ra mắt

Nvidia dự kiến sẽ ra mắt nền tảng "Vera Rubin Ultra" tích hợp HBM4E vào nửa cuối năm tới. Với tư cách là nhà cung cấp lớn, SK Hynix phải hoàn tất việc chuẩn bị năng lực sản xuất trước thời điểm đó. Việc xây dựng nhà máy mới, mua sắm thiết bị quang khắc cực tím (EUV) và mở rộng đội ngũ R&D đều đòi hỏi nguồn vốn đáng kể. Số tiền từ 9,6 tỷ USD đến 14,4 tỷ USD huy động được thông qua IPO có thể được rót trực tiếp vào việc mở rộng năng lực sản xuất DRAM 1c và HBM4E.

CEO Kwak Noh-jung của SK Hynix tuyên bố rằng công ty dự định sử dụng đợt niêm yết này để đảm bảo có thể thực hiện các khoản đầu tư chiến lược dài hạn trong mọi tình huống và phản hồi kịp thời các đơn đặt hàng từ khách hàng toàn cầu. Công ty cũng đặt mục tiêu "tiền mặt ròng vượt quá 100 nghìn tỷ won"—một bước nhảy vọt so với mức 12,7 nghìn tỷ won hiện tại, khiến đợt IPO trở thành một bước đi then chốt.

3: Sổ lệnh đặt hàng của khách hàng đã lấp đầy

SK Hynix chiếm khoảng 70% nguồn cung HBM4 cho nền tảng AI thế hệ tiếp theo của Nvidia là Vera Rubin, vượt xa kỳ vọng 50% trước đó của thị trường. Hiện nay, khi tỷ lệ thành phẩm DRAM 1c cải thiện, thị phần của công ty cũng được dự báo sẽ tiếp tục duy trì vị thế dẫn đầu đối với nền tảng Vera Rubin Ultra tiếp theo.

Trong khi đó, các gã khổng lồ điện toán đám mây Bắc Mỹ như Microsoft, Google và Amazon đang ký kết các thỏa thuận dài hạn với SK Hynix, sẵn sàng trả mức phí cao hơn từ 50%-60% so với các nhà sản xuất điện thoại thông minh để đảm bảo năng lực sản xuất. Những đơn hàng dài hạn này mang lại cho SK Hynix doanh thu ổn định trong nhiều năm tới và tạo nền tảng hiệu suất vững chắc cho đợt IPO.

VI. Việc niêm yết SK Hynix là tín hiệu tiêu cực hay tích cực đối với Micron?

Micron từ lâu đã là cổ phiếu DRAM thuần túy duy nhất trên thị trường Mỹ, được hưởng lợi từ "phí thặng dư do tính khan hiếm". Việc niêm yết các chứng chỉ tiền gửi Mỹ (ADR) của SK Hynix sẽ phá vỡ cục diện này — các nhà đầu tư Mỹ giờ đây đã có một lựa chọn thay thế rẻ hơn và quyết liệt hơn về mặt công nghệ. Một giám đốc quỹ đầu cơ tại New York nhận định: "Dòng vốn ngắn hạn có thể chuyển dịch từ Micron sang SK Hynix."

Tuy nhiên, tác động này có thể chỉ mang tính ngắn hạn. Các nhà phân tích tại KeyBanc vẫn nâng dự báo EPS năm tài chính 2026 của Micron lên 64,37 USD, với mức giá mục tiêu là 600 USD (tương ứng với tiềm năng tăng giá khoảng 60% so với mức hiện tại). Về lâu dài, quỹ đạo của cả hai công ty có thể sẽ hội tụ, vì tình trạng thiếu hụt nguồn cung HBM mang lại lợi ích cho cả hai bên.

VII. Các rủi ro chính cần xem xét trước khi đầu tư vào SK Hynix.

Việc SK Hynix niêm yết tại Mỹ không đồng nghĩa với việc hãng có thể yên tâm từ nay về sau. Ngành công nghiệp chip nhớ hiện đang trong giai đoạn cạnh tranh gay gắt giữa SK Hynix, Samsung và Micron, và cục diện tương lai có thể được định hình lại bởi bốn yếu tố sau:

- Sự phản công của Samsung: Samsung đã đặt hàng khoảng 20 máy quang khắc EUV hiện đại nhất (trị giá hơn 45 tỷ Nhân dân tệ) để mở rộng công suất DRAM 1c; với hiệu suất chip đạt đỉnh, hãng đặt mục tiêu giành lại thị phần.

- Sự bám đuổi của Micron: Micron đã nâng chi tiêu vốn năm 2026 lên hơn 25 tỷ USD, mở rộng sản xuất tại các nhà máy trên toàn thế giới, và khoảng cách trong việc xác thực HBM4 đang dần thu hẹp.

- Sự suy thoái mang tính chu kỳ: Tăng trưởng của thị trường HBM đã chậm lại và các nhà sản xuất hàng đầu đã bắt đầu điều chỉnh công suất NAND để ngăn chặn tình trạng sụp đổ giá.

- Địa chính trị và sự cải tiến công nghệ: Căng thẳng tại Trung Đông đang gây bất ổn cho thị trường; sự phát triển của HBM từ 3E lên 4 rồi đến 4E đại diện cho một cuộc cải tổ qua từng thế hệ, và SK Hynix có thể không dẫn đầu mãi mãi.

VIII. Nhà đầu tư nên nhìn nhận vấn đề này như thế nào?

Việc SK Hynix theo đuổi niêm yết tại Mỹ là minh chứng điển hình cho sự chuyển đổi của chip nhớ từ "vai phụ" thành "nhân vật chính" và từ hàng hóa có tính chu kỳ thành nguồn tài nguyên chiến lược trong kỷ nguyên AI. Với tỷ lệ năng suất 80% đối với 1c DRAM, công suất sản xuất tối đa cùng các đơn đặt hàng khổng lồ từ Nvidia, công ty không chỉ đang bán một câu chuyện kỳ vọng mà đang dựa trên năng lực kỹ thuật đã được chứng minh.

Nếu việc niêm yết thành công, định giá của hãng dự kiến sẽ hội tụ với Micron, làm giảm bớt "phần bù định giá dành cho vị thế duy nhất" của Micron. Lần đầu tiên, các nhà đầu tư sẽ có thể phân bổ vốn vào hai cổ phiếu DRAM thuần túy trên thị trường Mỹ cùng lúc, trong đó khoảng cách về định giá sẽ tạo không gian cho các chiến lược long-short (mua - bán khống).

Tất nhiên, những biến động chu kỳ, sự đổi mới công nghệ và sự cạnh tranh khốc liệt giữa "Bộ ba quyền lực" (Big Three) đều là những tín hiệu rủi ro. Như Kwak Noh-jung đã lưu ý: "Mặc dù công ty đứng ở trung tâm của kỷ nguyên AI, nhưng mức định giá trên thị trường toàn cầu vẫn còn chưa tương xứng." Việc ra mắt tại Wall Street vào nửa cuối năm 2026 sẽ đánh dấu bước tiến quan trọng cho SK Hynix trong quá trình chuyển mình từ một "nhà vô địch Hàn Quốc" trở thành "gã khổng lồ toàn cầu".

Bài viết đề xuất