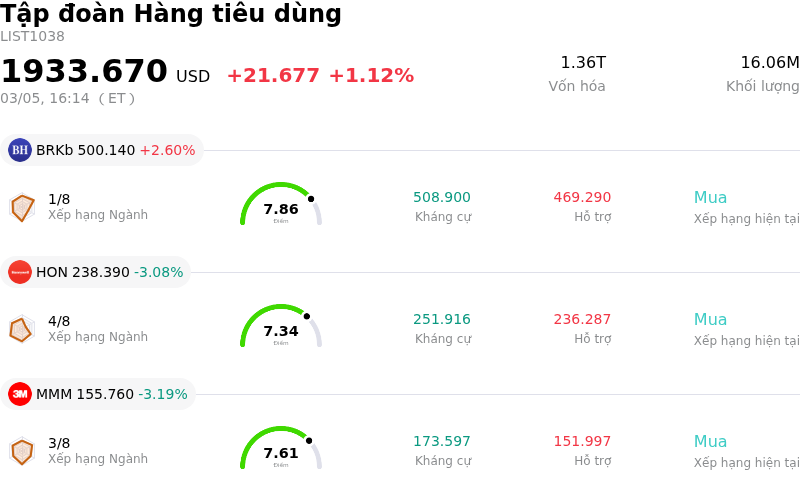

Honeywell International Inc (HON) cổ phiếu đã đóng giảm 3.08% vào ngày 5 thg 3: Những yếu tố thúc đẩy biến động

Honeywell International Inc (HON) đã đóng giảm 3.08%. Lĩnh vực Tập đoàn Hàng tiêu dùng tăng 1.12%. Công ty có hiệu suất kém hơn toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Berkshire Hathaway Inc (BRKb) tăng 2.60%; Honeywell International Inc (HON) giảm 3.08%; 3M Co (MMM) giảm 3.19%.

Điều gì đang tác động đến giá cổ phiếu giảm của Honeywell International Inc (HON) hôm nay?

Honeywell (HON) đã trải qua sự biến động đáng kể trong ngày, dẫn đến việc giá cổ phiếu sụt giảm. Diễn biến này diễn ra sau các thông báo chiến lược gần đây và một số điều chỉnh từ phía các chuyên gia phân tích.

Vào ngày 3/3/2026, Honeywell đã thông báo nộp tờ khai đăng ký Mẫu 10 lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ cho kế hoạch tách mảng Honeywell Aerospace. Thực thể mới này dự kiến sẽ giao dịch trên Nasdaq với mã HONA và đặt mục tiêu niêm yết công khai độc lập vào quý 3/2026. Tờ khai Mẫu 10 chi tiết doanh thu thuần ước tính năm 2025 là 17,4 tỷ USD, thu nhập ròng 1,5 tỷ USD và EBIT điều chỉnh 4,3 tỷ USD cho mảng hàng không vũ trụ. Ngày hội Nhà đầu tư cho công ty hàng không vũ trụ và quốc phòng mới dự kiến được tổ chức vào ngày 3/6/2026. Mặc dù việc tách công ty nhằm mục đích tăng cường sự tập trung chiến lược và khai thác giá trị cho cổ đông, nhưng nó cũng tạo ra một giai đoạn bất ổn và đánh giá lại cho các nhà đầu tư khi cấu trúc công ty thay đổi. Theo lịch sử, Honeywell Aerospace đã đóng góp khoảng 35% tổng doanh thu hàng năm của Honeywell.

Về tâm lý của các chuyên gia phân tích, nhiều tổ chức gần đây đã cập nhật xếp hạng và giá mục tiêu cho HON. Vào ngày 4/3/2026, Jefferies duy trì xếp hạng "Nắm giữ" nhưng nâng mức giá mục tiêu từ 240,00 USD lên 245,00 USD. Barclays cũng duy trì xếp hạng "Tăng tỷ trọng", tăng giá mục tiêu từ 259 USD lên 275 USD vào ngày 4/3/2026. Wolfe Research đã nâng hạng Honeywell lên "Khả quan" với mức giá mục tiêu 293,00 USD vào ngày 27/2/2026, với lý do hoàn tất công việc tách danh mục đầu tư của công ty. Bất chấp những điều chỉnh tích cực này và xếp hạng "Mua" đồng thuận từ các chuyên gia, thị trường có thể đang phản ứng với những thay đổi tiềm ẩn trong hồ sơ rủi ro, khả năng tạo tiền hoặc phân bổ vốn của công ty khi quá trình chuyển đổi danh mục đầu tư tiến triển.

Kết quả kinh doanh quý 4/2025 được báo cáo vào ngày 29/1/2026 cho thấy EPS điều chỉnh đạt 2,59 USD, vượt kỳ vọng, mặc dù doanh thu 9,76 tỷ USD, tăng 6,4% so với cùng kỳ năm ngoái, thấp hơn một chút so với ước tính. Công ty cũng đưa ra triển vọng cho năm 2026, dự kiến EPS điều chỉnh nằm trong khoảng từ 10,35 USD đến 10,65 USD, cao hơn một chút so với mức đồng thuận. Phản ứng của thị trường đối với tin tức về việc tách công ty và những thay đổi chiến lược đang diễn ra có vẻ là yếu tố chi phối, ảnh hưởng đến tâm lý nhà đầu tư và góp phần vào những biến động giá hiện tại của cổ phiếu.

Phân tích kỹ thuật của Honeywell International Inc (HON)

Về mặt kỹ thuật, Honeywell International Inc (HON) có MACD (12,26,9) đạt [6.95], phát ra tín hiệu trung lập. RSI ở mức 65.86 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -23.97 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của Honeywell International Inc (HON)

Honeywell International Inc (HON) thuộc ngành Tập đoàn Hàng tiêu dùng. Doanh thu thường niên mới nhất đạt $37.44B, xếp hạng 3 trong ngành. Lợi nhuận ròng đạt $5.14B, xếp hạng 3 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $248.00, cao nhất là $293.00 và thấp nhất là $201.25.

Thêm thông tin về Honeywell International Inc (HON)

Rủi ro đặc thù của doanh nghiệp:

- Honeywell đã báo cáo các khoản chi phí suy giảm giá trị bổ sung với tổng trị giá 471 triệu USD trong các mảng kinh doanh Giải pháp và Dịch vụ Năng suất và Giải pháp Kho bãi và Quy trình làm việc, dẫn đến việc điều chỉnh dự báo lợi nhuận năm 2025.

- Kế hoạch chia tách Honeywell Aerospace liên quan đến các khoản chi phí phát sinh đáng kể trị giá 202 triệu USD, bao gồm 150 triệu USD cho thỏa thuận cấp phép nhãn hiệu và 33 triệu USD cho các dịch vụ chuyển đổi.

- Công ty đang đối mặt với những thách thức về quy định và chi phí tuân thủ tiềm năng liên quan đến lệnh cấm mới của bang Minnesota đối với "hóa chất vĩnh cửu" (PFAS), điều có thể ảnh hưởng đến hơn 2.000 linh kiện trong các cơ sở hàng không vũ trụ và quốc phòng cũng như các vật liệu đóng gói dược phẩm của hãng.

- Các nhà phân tích lưu ý rằng nợ của Honeywell không được đảm bảo đầy đủ bằng dòng tiền từ hoạt động kinh doanh, gây ra rủi ro tài chính khi công ty thực hiện các thay đổi danh mục đầu tư và tái cấu trúc đang diễn ra.

Bài viết đề xuất