Vốn hóa bốc hơi, liên tục bị hạ xếp hạng? Phố Wall đang đánh giá lại tương lai AI của Microsoft

TradingKey - Vào đầu năm 2026, gã khổng lồ công nghệ Microsoft ( MSFT) đã trải qua một khởi đầu năm mới không mấy lý tưởng. Tính đến thời điểm hiện tại, giá cổ phiếu của công ty đã giảm hơn 12% so với đầu năm, và tổng vốn hóa thị trường có lúc đã giảm xuống dưới mốc 3 nghìn tỷ USD. Công ty công nghệ từng giữ vững ngôi vị công ty giá trị nhất thế giới này hiện đã tụt xuống vị trí thứ ba toàn cầu.

Trước đó, nhờ sự tăng trưởng mạnh mẽ của mảng kinh doanh đám mây Azure, giá trị vốn hóa của Microsoft từng vượt mức 4 nghìn tỷ USD, đạt đỉnh cao chưa từng thấy là 4,15 nghìn tỷ USD. Điều này không chỉ thiết lập một kỷ lục lịch sử mới cho công ty mà còn đưa Microsoft trở thành doanh nghiệp công nghệ thứ hai trên thế giới, sau Nvidia, vượt qua ngưỡng 4 nghìn tỷ USD.

Từng là người dẫn đầu trong đổi mới công nghệ, tại sao Microsoft lại bất ngờ có vẻ vấp ngã trong làn sóng AI này? Những vấn đề tiềm ẩn đằng sau là gì?

Dấu hiệu cảnh báo ẩn sau định giá

Năm 2026, nhiều công ty công nghệ đã công bố các kế hoạch chi tiêu vốn đầy tham vọng, trong đó hạ tầng AI đóng vai trò trung tâm. Microsoft, lẽ tất nhiên, không muốn bị tụt lại phía sau—nhưng chính khoản đầu tư "mạnh tay" này đã khiến thị trường phải xem xét lại tính bền vững của mức định giá cao ngất ngưỡng của các ông lớn công nghệ.

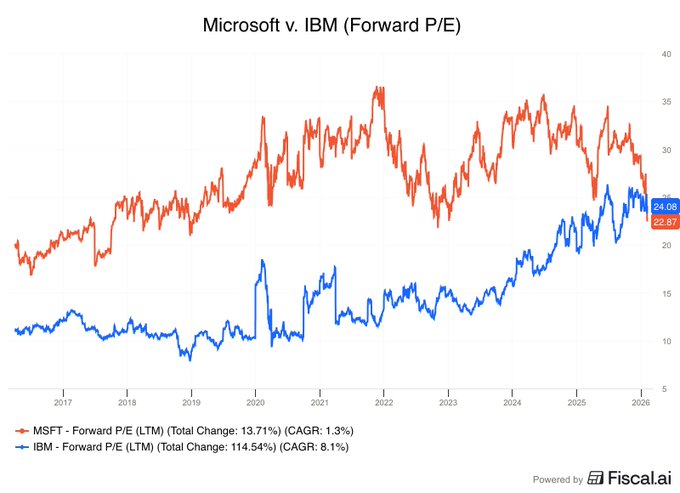

Dữ liệu cho thấy hệ số giá trên thu nhập (P/E) dự phóng của Microsoft đã giảm xuống còn 23,0 lần, thấp hơn so với mức của IBM ( IBM) ở mức 23,7 lần. Sự đảo ngược định giá này khá hiếm gặp trong lĩnh vực công nghệ; lần cuối cùng hệ số P/E của Microsoft thấp hơn IBM là từ tháng 7 năm 2013. Từ một góc độ nào đó, định giá của Microsoft đang bị thị trường "chiết khấu".

Nhiều nhà phân tích chỉ ra rằng vấn đề cốt lõi đằng sau sự kìm hãm định giá của Microsoft không phải là mất đi tiềm năng tăng trưởng, mà là một logic thẩm định mới từ các nhà đầu tư về sự cân bằng giữa chi tiêu cho AI và lợi nhuận thực tế. Đối mặt với nhiều năm triển khai chiến lược và sản phẩm AI, thị trường kỳ vọng không chỉ là những câu chuyện hướng tới tương lai, mà còn là các lộ trình thương mại hóa rõ ràng.

Đầu tư vào AI bị đặt dấu hỏi?

Theo dự báo thị trường, tổng chi tiêu vốn của Microsoft và Alphabet ( GOOGL ), Meta ( META ), và Amazon ( AMZN )—bốn nhà cung cấp dịch vụ đám mây quy mô siêu lớn—trong năm 2026 dự kiến đạt tổng cộng 650 tỷ USD. Con số này không chỉ cao hơn 60% so với năm 2025 mà còn vượt 150 tỷ USD so với kỳ vọng ban đầu của thị trường.

Là một bên tích cực thúc đẩy triển khai AI, Microsoft cũng đang tăng tốc đầu tư. Theo dự báo của FactSet, chi tiêu vốn của Microsoft trong năm 2026 sẽ đạt 115 tỷ USD, với chi tiêu cho xây dựng trung tâm dữ liệu tăng 66% so với cùng kỳ năm ngoái. Xu hướng này khó có thể đảo ngược trong ngắn hạn, và một số người tin rằng khoản đầu tư khổng lồ của Microsoft có thể kéo dài đến năm 2028 hoặc lâu hơn.

Trong khi đó, Amazon dự kiến sẽ đầu tư hơn 200 tỷ USD vào năm 2026, khoản đầu tư của Google có thể dao động từ 175 tỷ USD đến 185 tỷ USD, và Meta có kế hoạch chi tiêu từ 115 tỷ USD đến 135 tỷ USD. Rõ ràng, đây là một cuộc chạy đua vũ trang tập trung vào hạ tầng AI, và không gã khổng lồ công nghệ nào muốn bị tụt lại phía sau.

Tuy nhiên, mặt trái của việc chi tiêu vốn ồ ạt là áp lực kéo dài lên dòng tiền tự do, chu kỳ hoàn vốn kéo dài và sự chuyển dịch cơ bản từ mô hình tài sản nhẹ sang tài sản nặng. Aaron Clark, giám đốc danh mục đầu tư tại GW&K Investment Management, lưu ý rằng xu hướng thâm dụng chi tiêu này có thể khiến các gã khổng lồ công nghệ sở hữu hạ tầng vật lý nặng nề hơn, chi phí vận hành cao hơn, dòng tiền tự do ít hơn và cấu trúc kinh doanh phụ thuộc nhiều hơn vào nợ vay.

Ông chỉ ra thêm: "Mô hình đầu tư cao hiện nay đang thay đổi kỳ vọng của thị trường. Trước đây, các công ty này có được mức định giá cao nhờ dựa vào tài sản nhẹ, nhưng khi chi tiêu trở thành một 'trạng thái vĩnh viễn' tất yếu, các nhà đầu tư bắt đầu nghi ngờ liệu khung định giá cao còn có thể trụ vững hay không."

Clark tin rằng điều mà thị trường hiện đang trăn trở là liệu đợt đầu tư này thuộc về "giai đoạn chiếm đất" của kỷ nguyên AI hay đã chuyển sang quá trình tái cấu trúc chi phí vĩnh viễn. Ông cảnh báo rằng nếu những khoản chi này không thể chuyển đổi thành lợi nhuận ổn định, các công ty như Amazon và Meta thậm chí có thể chứng kiến dòng tiền tự do âm vào năm 2026.

Lấy Microsoft làm ví dụ, việc đầu tư liên tục vào sản phẩm AI chủ lực là Copilot được coi là một phần quan trọng để hiện thực hóa chiến lược AI của hãng. Tính năng này đã được tích hợp vào các dòng sản phẩm cốt lõi như Office, Windows và Azure với kỳ vọng lớn. Tuy nhiên, trên thực tế, phản hồi không hoàn toàn lý tưởng. Các nhà quan sát thị trường chỉ ra rằng dù xét về tỷ lệ doanh nghiệp áp dụng hay mức độ gắn bó của người dùng cá nhân, hiệu suất hiện tại vẫn thấp hơn kỳ vọng, và thậm chí còn có nguy cơ mất đi một số người dùng.

Sự phụ thuộc quá mức vào OpenAI

Theo báo cáo tài chính mới nhất của Microsoft, công ty lần đầu tiên tiết lộ rõ ràng mức độ phụ thuộc cao vào OpenAI trong mảng kinh doanh đám mây—khoảng 45% trong tổng số 625 tỷ USD hợp đồng đám mây lũy kế trong tương lai đến từ các đơn hàng hợp tác liên quan đến OpenAI. Tỷ lệ này cho thấy dù đóng góp trực tiếp của OpenAI vào tổng doanh thu của Microsoft vẫn còn hạn chế, nhưng tỷ trọng của nó trong các hợp đồng dịch vụ đám mây chưa thực hiện và các cam kết mua sắm trong tương lai không còn có thể bị xem nhẹ.

Nói cách khác, mặc dù mối quan hệ đối tác giữa Microsoft và OpenAI được tích hợp sâu rộng, nhưng sự phụ thuộc cao vào một khách hàng duy nhất, đặc biệt là tập trung vào các lĩnh vực kinh doanh then chốt, đang gây ra một cuộc thảo luận mới trên thị trường về tính ổn định của cấu trúc kinh doanh. Nhìn chung, bất kỳ mảng kinh doanh cốt lõi nào dựa quá nhiều vào một vài khách hàng đều có thể tạo ra rủi ro hoạt động tiềm ẩn và không lành mạnh về lâu dài.

Không chỉ có Microsoft; kể từ năm 2026, nhiều công ty công nghệ lớn như Oracle ( ORCL ), AMD ( AMD ), và những công ty khác cũng đã thiết lập các mức độ hợp tác khác nhau với OpenAI. Tuy nhiên, khi đánh giá của thị trường về thời điểm thu hồi vốn đầu tư AI trở nên thận trọng hơn, các cổ phiếu công nghệ này đều chứng kiến các mức điều chỉnh khác nhau trong năm nay.

Trong quá khứ, OpenAI là lực lượng chính thúc đẩy chiến lược AI của Microsoft, tượng trưng cho sự triển khai tiên phong của hãng trong việc thương mại hóa các kịch bản AI. Nhưng giờ đây, OpenAI cũng đã trở thành một "biến số không chắc chắn" trong định giá đối với Microsoft và toàn bộ ngành công nghệ. Thị trường đã bắt đầu đánh giá lại mối quan hệ đối tác này, lo ngại những rủi ro tiềm ẩn như hợp đồng quá tập trung, đặt cược quá mức vào một con đường công nghệ duy nhất và khả năng thực hiện các cam kết trong tương lai bị hạn chế.

Xếp hạng của Microsoft liên tiếp bị hạ

Khi Phố Wall bắt đầu đánh giá lại tác động cấu trúc tiềm tàng của trí tuệ nhân tạo đối với ngành phần mềm, gã khổng lồ công nghệ Microsoft đã phải hứng chịu hai đợt hạ xếp hạng liên tiếp chỉ trong vòng một tuần.

Lần hạ bậc gần đây nhất đến từ Melius Research, đơn vị đã hạ xếp hạng cổ phiếu Microsoft từ "Mua" xuống "Nắm giữ" vào thứ Hai. Lý do chính là công ty nghiên cứu này bày tỏ lo ngại sâu sắc về gánh nặng chi tiêu vốn (CapEx) ngày càng tăng của Microsoft và khả năng sinh lời của dòng sản phẩm năng suất AI, Copilot.

Tuần trước đó, Stifel cũng đã hạ xếp hạng Microsoft, với lý do tốc độ tăng trưởng của mảng điện toán đám mây Azure chậm lại một chút và thị trường hoài nghi về khả năng phục hồi tăng trưởng của hãng.

Nhà phân tích Ben Reitzes của Melius lưu ý trong báo cáo rằng Microsoft hiện đang phải đối mặt với tình trạng nhiều thách thức chồng chéo. Một mặt, các sản phẩm thay thế (như Cowork) từ các công ty AI mới nổi như Anthropic đang đe dọa vị thế thống trị của Microsoft trong thị trường bộ ứng dụng văn phòng.

Mặt khác, để duy trì khả năng cạnh tranh trên thị trường, Microsoft có thể buộc phải đóng gói Copilot như một thành phần miễn phí, điều này sẽ làm xói mòn doanh thu và lợi nhuận trong bộ phận năng suất cốt lõi của hãng.

Reitzes cho biết thêm rằng đầu tư AI cường độ cao cũng sẽ tiêu tốn các tài nguyên của Azure mà lẽ ra được sử dụng cho các dịch vụ khách hàng bên ngoài, có khả năng ảnh hưởng đến hiệu quả doanh thu của mảng kinh doanh đám mây. Ông thẳng thắn nhận định: "Trong tình huống này, các mảng kinh doanh mang lại lợi nhuận cao nhất của Microsoft có thể đối mặt với sự chậm lại ở biên độ, và sự cộng hưởng giữa mảng Azure và Office thay vào đó đã trở thành gánh nặng."

Trong thực tế, sự suy yếu chung của giá cổ phiếu Microsoft trong năm nay có liên quan đến phản ứng mạnh mẽ của thị trường khi kết quả kinh doanh được công bố vào đầu năm. Các nhà phân tích nhìn chung bày tỏ lo ngại về sự chậm lại trong tăng trưởng của Azure và kế hoạch chi tiêu vốn cho AI quá mức, và những vấn đề này đã nhanh chóng trở thành chất xúc tác cho việc giải tỏa áp lực giá cổ phiếu.

Reitzes tin rằng Microsoft đang rơi vào một trò chơi thị trường "tiến thoái lưỡng nan": nếu muốn bắt kịp Alphabet và Amazon, hãng phải đầu tư mạnh vào hạ tầng AI, từ đó ảnh hưởng đến dòng tiền tự do và giảm tính linh hoạt tài chính; nhưng nếu dậm chân tại chỗ, hãng có thể bị thị trường coi là thiếu khả năng thực thi hoặc không nắm bắt hiệu quả các cơ hội chuyển đổi AI—cả hai kịch bản đều là những yếu tố tiêu cực tiềm ẩn đối với khung định giá của hãng.

Ngoài ra, Reitzes còn đặt nghi vấn về tính bền vững của việc thương mại hóa AI hiện nay. Ông chỉ ra rằng: "Chúng tôi ngày càng nhận thấy logic khách hàng 'trả thêm tiền' cho các tính năng AI là không vững vàng. Nếu cuối cùng Copilot chỉ có thể được sử dụng miễn phí, nó không chỉ khó mang lại mức tăng trưởng như kỳ vọng mà còn đẩy chi phí vận hành lên cao trong dài hạn."

Trong khi duy trì kỳ vọng thận trọng hơn về khả năng sinh lời trong tương lai, Melius đã hạ mục tiêu giá cho Microsoft xuống còn 430 USD, trở thành một trong những nhận định bi quan hơn trong số các xếp hạng công khai hiện nay trên Phố Wall.

Bài viết đề xuất