Cách Hoa Kỳ Giải quyết Khoản nợ của Chính mình: Sự Dịch chuyển Tài sản Toàn quốc Đằng sau Thị trường Chứng khoán, Thị trường Trái phiếu, và Lạm phát

Nhà điều hành lọc lõi nhất sẽ không bao giờ xuất hiện trên danh sách Forbes.

Ông ta điều hành danh mục đầu tư lớn nhất thế giới, và mỗi khi tái cơ cấu danh mục, ông ta lại âm thầm thay đổi quỹ đạo tài sản của hàng tỷ người. Trong suốt tám mươi năm qua, ông ta gần như chưa bao giờ thực sự sụp đổ, và chưa ai từng ép được ông ta rơi vào tình trạng vỡ nợ thành công. Quan trọng hơn, bất cứ khi nào ông ta phân bổ lại tài sản, luôn có một ai đó khác phải trả giá.

Nhà điều hành này chính là Chính phủ Hoa Kỳ.

Trong hơn một thập kỷ qua, “cân bằng rủi ro” (risk parity) đã liên tục được thảo luận trong các tổ chức và giới tài chính: đừng bỏ tất cả trứng vào một giỏ; hãy để các tài sản khác nhau phòng hộ lẫn nhau trong các môi trường kinh tế khác nhau; đừng đòi hỏi lợi nhuận trong mọi giai đoạn ngắn hạn, mà hãy đặt mục tiêu không bị quật ngã bởi bất kỳ cơn bão đơn lẻ nào. Các ý tưởng cốt lõi là đa dạng hóa và tái cân bằng.

Nếu nâng khái niệm này lên cấp độ quốc gia, bạn sẽ thấy một loại cân bằng rủi ro khác, ẩn giấu hơn:

Dưới áp lực nợ nần, Chính phủ Mỹ không chỉ đơn thuần suy nghĩ: “Làm thế nào để trả số tiền này?” Thay vào đó, họ liên tục phân bổ lại, giữa các nhóm đối tượng khác nhau, về việc ai sẽ là người gánh chịu phần chi phí nợ này thay cho họ. Đôi khi đó là những người nắm giữ trái phiếu Kho bạc, đôi khi là những người gửi tiền trong hệ thống ngân hàng, và đôi khi là những người làm công ăn lương bình thường hầu như không có tài sản tài chính. Kỹ thuật trong mỗi đợt là khác nhau, nhưng logic cơ bản thì nhất quán cao độ: sử dụng các định chế và chính sách để âm thầm tái cân bằng toàn bộ bảng cân đối kế toán quốc gia.

Một khi bạn hiểu được logic của việc phân bổ tài sản ở cấp độ quốc gia này, nhiều quan điểm thông thường mà bạn nắm giữ về tiền mặt, trái phiếu, cổ phiếu và vàng của chính mình đột nhiên trở nên không còn hiển nhiên như trước.

Trước tiên hãy lập một bảng: bảng cân đối kế toán chủ quyền

Trước khi đi sâu vào lịch sử, trước hết chúng ta hãy xây dựng một khung tư duy.

Chúng ta thường coi ngân sách chính phủ như một sổ cái tiền mặt: thu thuế, sau đó chi tiêu; nếu không đủ thì đi vay. Nhưng nếu nhìn một quốc gia có chủ quyền qua ngôn ngữ của bảng cân đối kế toán, cấu trúc sẽ phức tạp hơn nhiều, và mức độ phức tạp này trực tiếp quyết định chính phủ có những công cụ nào dưới áp lực nợ.

Về phía tài sản, có thể tạm chia thành bốn mục:

Thứ nhất là cơ sở tính thuế.

Đó là khả năng người dân tiếp tục nộp thuế trong những thập kỷ tới. Đây là tài sản cốt lõi và vững chắc nhất của bất kỳ chính phủ nào, và là điểm tựa cơ bản giúp trái phiếu chủ quyền của quốc gia đó được thị trường chấp nhận.

Thứ hai là tài nguyên thiên nhiên và đất đai.

Những thứ này có số lượng hữu hạn nhưng có giá trị tiềm ẩn khổng lồ, đặc biệt khi chúng có thể được thế chấp, bán hoặc chuyển hóa thành tiền thông qua các quyền nhượng quyền.

Thứ ba là tài sản nhà nước.

Các tài sản này bao gồm doanh nghiệp nhà nước, cơ sở hạ tầng và các quỹ đầu tư quốc gia. Tại Mỹ, phần này không quá rõ ràng nhưng nó vẫn tồn tại.

Mục thứ tư cũng là mục đặc biệt nhất: quyền phát hành tiền tệ.

Nói một cách chính xác, đây không phải là một tài sản xuất hiện trên bảng cân đối kế toán, mà là một quyền lực cơ bản được quy định trong hệ thống của Mỹ. Trong những trường hợp cực đoan, quyền này gần như không có giới hạn trên về mặt danh nghĩa và có thể tạo ra bất kỳ quy mô thanh khoản đô la nào từ hư không; cái giá phải trả là sử dụng chính uy tín của đồng đô la làm tài sản thế chấp và dần dần rút tỉa từ tương lai.

Về phía nợ phải trả, có ít nhất bốn khối:

Thứ nhất là nợ chủ quyền—đây là phần mà mọi người quen thuộc nhất.

Thứ hai là các loại lời hứa ngầm định—những lời hứa về phúc lợi dài hạn như An sinh xã hội, lương hưu và bảo hiểm y tế, với tổng giá trị thường vượt gấp nhiều lần giá trị sổ sách của nợ chủ quyền.

Thứ ba là các bảo lãnh ngầm đối với hệ thống tài chính—bất cứ khi nào các ngân hàng hoặc định chế tài chính then chốt gặp rủi ro hệ thống, chính phủ rất khó có thể thực sự đứng ngoài cuộc. Nghĩa vụ ngầm định “tôi có thể phải cứu bạn” này cũng là một khoản nợ thực sự.

Thứ tư là nợ của chính quyền địa phương và các khu vực bán công. Nói một cách chính xác, không phải tất cả số này đều được tính là nợ của chính phủ liên bang, nhưng trong một cuộc đại khủng hoảng, chúng thường được hợp nhất vào cùng một bảng cân đối kế toán.

Trong hầu như bất kỳ thời đại nào, luôn có một mâu thuẫn ngày càng thắt chặt giữa hai bên:

Nợ phải trả có xu hướng mở rộng tự nhiên; các yêu cầu chính trị, chu kỳ bầu cử và tình trạng già hóa dân số đều đẩy chúng lên cao. Tuy nhiên, sự tăng trưởng của phía tài sản lại bị hạn chế bởi nhân khẩu học, năng suất và thực tế chính trị, nên không thể luôn luôn bứt phá lên phía trước.

Vì vậy, cứ sau một khoảng thời gian, bảng cân đối kế toán này lại bị đẩy đến điểm tới hạn, nơi các mánh khóe mới phải được tạo ra.

Vậy thì sao?

Ba bộ công cụ lịch sử: ba hồi của cuộc tái cân bằng cấp quốc gia

Trong gần tám mươi năm qua, Mỹ đại khái đã sử dụng ba giải pháp hoàn toàn khác nhau. Mỗi giải pháp tương đương với một vòng tái cân bằng cấp quốc gia: xác định lại ai là người thực sự gánh chịu khoản nợ và ai là người được hưởng lợi tương đối, đồng thời thay đổi căn bản những người thắng và kẻ thua giữa các loại tài sản.

Nếu bạn nhìn thấu được ba hồi này, bạn sẽ nhận ra:

Trong phân bổ tài sản, Câu hỏi quan trọng nhất chưa bao giờ đơn thuần là cái gì sẽ tăng giá, mà là: quốc gia đang sử dụng chiêu thức nào lần này để giải quyết nợ nần của chính mình, và chi phí đó đang âm thầm đổ lên vai ai?

Phương thức đầu tiên: 1946–1971 — sử dụng lạm phát như một con dao mổ

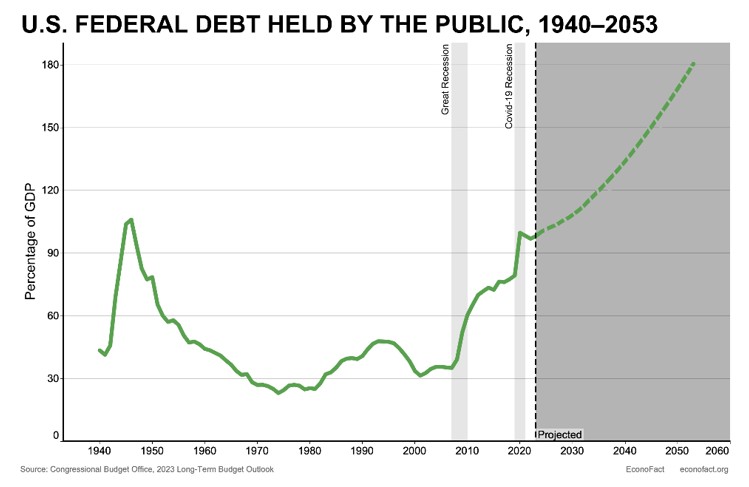

Vào năm 1946, ngay sau Thế chiến II, tỷ lệ nợ liên bang trên GDP của Mỹ ở mức khoảng 110%, một mức độ không nằm trong vùng an toàn của bất kỳ báo cáo xếp hạng nào. Nó phản ánh chính xác một quốc gia vừa trải qua cuộc chiến tốn kém nhất trong lịch sử và đang gánh trên vai một hóa đơn khổng lồ.

Sau đó, một điều khiến nhiều nhà kinh tế hài lòng đã xảy ra:

Đến khoảng giữa đến cuối thập niên 1970, tỷ lệ này đã giảm xuống dưới 40%, thấp hơn gần hai phần ba so với mức đỉnh sau chiến tranh. Trong suốt quá trình này, Mỹ chưa một lần tuyên bố vỡ nợ công, chưa bao giờ áp dụng các biện pháp thắt chặt tài khóa khắc nghiệt kiểu Hy Lạp như trong cuộc khủng hoảng khu vực đồng Euro, và các nhà đầu tư trái phiếu Kho bạc đã nhận được đầy đủ mọi khoản thanh toán lãi và gốc như đã thỏa thuận.

Nguồn: Econofact

Theo các sách giáo khoa tiêu chuẩn, lời giải thích nằm ở sự tăng trưởng kinh tế nhanh chóng sau chiến tranh. Sự mở rộng công nghiệp, nâng cấp tiêu dùng, bùng nổ trẻ sơ sinh và tiến bộ công nghệ đều đẩy mẫu số GDP danh nghĩa lên cao, khiến nợ nần tự nhiên trông bớt đáng kể hơn so với quy mô kinh tế.

Lời giải thích này chỉ đúng một nửa.

Hãy lấy công trình của IMF và các nghiên cứu sau đó làm ví dụ: nếu chỉ dựa vào tăng trưởng sau chiến tranh và thặng dư tài khóa sơ cấp, tỷ lệ nợ trên 100% GDP ở mức đỉnh cùng lắm cũng chỉ được pha loãng xuống khoảng 70% chứ không thể xuống mức thấp như thực tế quan sát được sau này. Tăng trưởng và kiềm chế tài khóa thực sự đã đóng góp rất nhiều, nhưng nhiều nhất cũng chỉ giải thích được khoảng một phần ba quá trình giảm nợ. Phần lớn đã được gọt tỉa bởi hai lưỡi dao thầm lặng.

Lưỡi dao thứ nhất là kìm hãm lãi suất.

Bắt đầu từ năm 1942, Fed và Bộ Tài chính đã thiết lập trần lợi suất cho các kỳ hạn khác nhau của trái phiếu Kho bạc, với mục tiêu lợi suất cho trái phiếu dài hạn từ 25 năm trở lên được giữ cố định ở mức khoảng 2,5%, và khuôn khổ này tiếp tục cho đến Thỏa thuận Fed-Bộ Tài chính năm 1951. Trong suốt khoảng mười năm đó, bất cứ khi nào lợi suất dài hạn tiệm cận mức trần, Fed đều can thiệp để mua vào và đẩy chúng xuống. Đối với chính phủ, điều này tương đương với việc khóa chi phí vay ở mức rất thấp, cho phép họ đảo nợ một khối lượng nợ khổng lồ với chi phí lãi vay rất nhẹ nhàng.

Lưỡi dao thứ hai là lạm phát.

Sau khi các biện pháp kiểm soát giá cả trong thời chiến được dỡ bỏ, nhu cầu bị dồn nén đã được giải tỏa. Năm 1947, lạm phát CPI của Mỹ có lúc tăng vọt lên gần 20% so với cùng kỳ năm trước, và trong những năm đầu sau chiến tranh, lạm phát trung bình duy trì ở mức một con số từ trung bình đến cao, thậm chí là hai con số. Với lãi suất danh nghĩa dài hạn được giới hạn quanh mức 2,5%, lãi suất thực duy trì ở mức âm sâu, trong khoảng từ âm 3% đến âm 5%.

Nếu bạn cho chính phủ Mỹ vay tiền, trên giấy tờ bạn nhận được 2,5% lãi suất mỗi năm theo giá trị danh nghĩa đầy đủ. Nhưng sau khi trừ đi lạm phát, sức mua thực tế của số tiền đó đã giảm sút qua từng năm.

Nhà kinh tế học Carmen Reinhart của Harvard và những người khác sau đó đã hệ thống hóa cơ chế này và gọi đó là kìm hãm tài chính: không ai cần phải công khai khước từ nợ nần; thông qua các sắp xếp thể chế nhằm giữ lãi suất danh nghĩa thấp hơn mức thực tế, các chủ nợ âm thầm gánh chịu chi phí giảm nợ của nhà nước.

Vàng bị nhốt trong lồng

Để hiểu tại sao cuộc phẫu thuật này có thể được thực hiện trơn tru như vậy, có một chi tiết khác thường bị bỏ qua: cửa thoát hiểm đã bị hàn kín.

Theo trực giác, nếu lạm phát đang bào mòn sức mua của đồng tiền, những người tiết kiệm và người nắm giữ trái phiếu Kho bạc lẽ ra phải đổ xô đi mua vàng để bảo toàn giá trị. Nhưng dưới hệ thống Bretton Woods, giá vàng chính thức được ấn định ở mức 35 USD/ounce, đồng USD được neo vào vàng, và các đồng tiền chủ chốt khác được neo vào đồng USD, tạo nên một mạng lưới tiền tệ toàn cầu chặt chẽ.

Kết quả là ngay cả khi lạm phát đã âm thầm bào mòn sức mua thực tế của đồng USD, giá danh nghĩa của vàng vẫn không hề biến động. Nếu bạn muốn dùng vàng để trú ẩn khỏi lạm phát, bạn sẽ đối mặt với một cánh cửa đã bị hàn kín: giá chính thức được ấn định cố định, các biện pháp kiểm soát vốn được áp dụng, và người dân bình thường hầu như không có kênh tự do nào để đổi sang vàng.

Với lãi suất và giá vàng đều bị đè nén, các lối thoát thực sự an toàn đã bị chặn đứng. Những người tiết kiệm và chủ sở hữu trái phiếu chỉ có thể bị mắc kẹt trong môi trường lãi suất thực âm và nhìn sức mua của mình từ từ trôi đi.

Từ góc độ bảng cân đối kế toán quốc gia, đây là cốt lõi của lần phân bổ cấp quốc gia đầu tiên:

Sử dụng các định chế để kiểm soát giá tiền và tài sản trú ẩn an toàn chính, để lạm phát thực hiện phần lớn việc giảm nợ, và chuyển chi phí này cụ thể sang những bên cho chính phủ vay, các ngân hàng và các tổ chức khác—những người nắm giữ trái phiếu Kho bạc, tiền gửi ngân hàng và các sản phẩm thu nhập cố định khác nhau, bao gồm cả những người tiết kiệm và các nhà đầu tư tổ chức.

Phương thức thứ hai: 1971–1982 — khi cuộc chơi cũ sụp đổ, hỗn loạn trước, thanh lọc sau

Bất cứ điều gì bị kìm nén quá lâu sớm muộn gì cũng sẽ bùng nổ. Vàng cũng không ngoại lệ.

Giai đoạn đầu: hệ thống tan vỡ và tái định giá mạnh mẽ

Tối Chủ Nhật, ngày 15 tháng 8 năm 1971, các hộ gia đình Mỹ đang xem loạt phim truyền hình "Bonanza" thì chương trình đột ngột bị cắt ngang. Nixon xuất hiện trên màn hình và thông báo rằng Mỹ sẽ ngừng chuyển đổi USD sang vàng theo giá chính thức 35 USD/ounce. Hệ thống Bretton Woods chính thức chấm dứt.

Về mặt bề nổi, lý do là để chống lại những kẻ đầu cơ quốc tế và bảo vệ đồng USD. Lý do thực sự đơn giản hơn nhiều: nhiều năm thâm hụt tài khóa, chiến tranh Việt Nam và chi tiêu phúc lợi đã khiến dự trữ vàng của Mỹ không còn đủ khả năng đáp ứng nhu cầu đổi USD lấy vàng liên tục của thế giới.

Một khi vàng không còn bị neo giữ, chiếc lồng giá cả đã bị dỡ bỏ và hàng thập kỷ căng thẳng bị kìm nén lập tức được giải phóng. Bắt đầu từ mức 35 USD chính thức, vàng đã trải qua hai cuộc khủng hoảng dầu mỏ và cú sốc lạm phát cao trong thập niên 1970 và đến đầu năm 1980 đã có lúc leo lên trên 800 USD/ounce — tăng hơn 20 lần trong vòng chưa đầy 10 năm. Nhiều người coi đây là thị trường vàng giá lên vĩ đại của kỷ nguyên lạm phát, nhưng chính xác hơn, đó là vài năm tái định giá bù đắp cho nhiều thập kỷ giá thực tế bị đè nén một cách có hệ thống.

Đồng thời, các nhà đầu tư cổ phiếu Mỹ cũng phải chịu đựng một loại cực hình dai dẳng khác. Từ năm 1966 đến năm 1982, chỉ số Dow Jones gần như đi ngang theo giá trị danh nghĩa, nhưng dưới sự bào mòn của lạm phát cao, lợi nhuận thực tế của nó ở mức âm sâu. Các con số hầu như không thay đổi, nhưng sức mua thực tế trong túi tiền của bạn đã bị rỗng đi từng chút một — đây là trường hợp điển hình của việc "có vẻ như không mất tiền, nhưng thực tế là đang thua lỗ mọi lúc".

Từ góc độ bảng cân đối kế toán quốc gia, đây là giai đoạn đầu tiên của phương thức thứ hai:

Khi các quy tắc cũ không còn có thể duy trì được nữa, chỉ đơn giản là dỡ bỏ điểm neo hiện tại, thiết lập lại hệ thống tiền tệ và sử dụng việc tái định giá mạnh mẽ để hoàn tất quá trình tái phân phối nợ. Giá của các tài sản thực bị kìm nén lâu ngày đã được giải phóng, và những người thực sự chi trả cho cuộc tái định giá này là những người nắm giữ các quyền lợi trên giấy tờ:

Những người mua trái phiếu Kho bạc dài hạn, chứng chỉ tiền gửi (CD) và các sản phẩm thu nhập cố định khác với kỳ vọng có thể "nằm chờ" thu lãi cuối cùng đã nhận thấy rằng lãi suất danh nghĩa không thể bắt kịp với sự mất mát sức mua dưới tác động của lạm phát cao và sự mất giá của tiền tệ.

Những nhà đầu tư thông thường và những người làm công ăn lương nắm giữ cổ phiếu Mỹ trong dài hạn nhưng mức tăng lương không theo kịp đà tăng giá đã âm thầm mất đi một phần lớn tài sản thực tế trong những năm đi ngang đó.

Ngược lại, những người trước đó không thể khiến giá vàng phản ánh đúng giá trị thực nhưng vẫn kiên trì nắm giữ vàng và các tài sản thực khác cuối cùng đã nhận được lợi nhuận bù đắp trong vài năm sau khi việc hủy bỏ chế độ bản vị vàng diễn ra.

Giai đoạn hai: Volcker vào cuộc và đẩy lạm phát trở lại lồng

Một khi đã được thả xích, con quái vật lạm phát rất khó để tự thuần hóa. Đến cuối thập niên 1970, lạm phát của Mỹ hoàn toàn mất kiểm soát: CPI trong giai đoạn 1979–1980 đạt đỉnh khoảng 13%, kỳ vọng lạm phát đã ăn sâu bám rễ, và uy tín của đồng USD đứng trước bờ vực sụp đổ.

Carter bổ nhiệm Paul Volcker làm Chủ tịch Fed và giao cho ông một sứ mệnh gần như bất khả thi: kéo lạm phát xuống bằng mọi giá.

Volcker đã chọn một con đường gần như là tự sát về mặt chính trị: ông đẩy lãi suất quỹ liên bang từ 11% lên thẳng mức gần 20% vào năm 1981. Tỷ lệ thất nghiệp nhảy vọt lên hai con số, nền kinh tế nhanh chóng rơi vào suy thoái sâu, các thành viên Quốc hội nguyền rủa ông trong các buổi điều trần, và nông dân lái máy kéo đến tận cửa trụ sở Fed để phản đối. Ông vẫn tiếp tục bước đi trên con đường của mình dưới áp lực đè nặng.

Kết quả là lạm phát đã giảm xuống còn khoảng 3% trong vòng vài năm, lãi suất thực trở lại mức dương rõ rệt, uy tín của đồng USD được khôi phục, và trái phiếu một lần nữa trở thành tài sản có lợi nhuận thực thụ.

Về giá tài sản, vàng đạt đỉnh vào năm 1980 và sau đó bước vào thị trường giá xuống kéo dài gần 20 năm, chỉ tạo đáy quanh mức 250 USD trước năm 2000. Cổ phiếu Mỹ bắt đầu một thị trường giá lên kéo dài từ năm 1982; trong gần 18 năm sau đó, các chỉ số chính mang lại lợi nhuận danh nghĩa hàng năm trong khoảng 13-15%.

Nếu đầu thập niên 1970 là sự tái định giá đầy hỗn loạn do sự tan vỡ của trật tự cũ, thì bước đi của Volcker, sau sự hỗn loạn đó, là một quá trình thanh lọc vô cùng đau đớn để xây dựng lại nền móng cho thị trường tài sản tài chính giá lên kéo dài trong nhiều thập kỷ sau đó.

Từ góc độ phân bổ tài sản cấp quốc gia, bức tranh toàn cảnh của phương thức thứ hai là:

Đầu tiên, hãy để hệ thống tiền tệ mất điểm neo và để giá cả xáo trộn toàn diện để giá các tài sản thực từng bị chèn ép trước đó có thể được giải phóng và bù đắp. Sau đó, sử dụng lãi suất thực cao và thắt chặt tiền tệ khắc nghiệt để đẩy lạm phát trở lại lồng và trả lại sân khấu cho các tài sản tài chính dài hạn.

Trong nửa đầu, những người nắm giữ vàng, tài nguyên, bất động sản và các tài sản thực khác được hưởng lợi tương đối, trong khi những người nắm giữ tiền mặt, trái phiếu và thu nhập tiền lương dài hạn phải trả giá bằng lạm phát cao. Trong nửa sau, khi lãi suất thực chuyển sang mức dương và lạm phát được kiểm soát, các nhà đầu tư dài hạn vào cổ phiếu và trái phiếu chất lượng đã trở thành những người hưởng lợi mới.

Phương thức thứ ba: 2008–2022 — sử dụng giá tài sản để duy trì niềm tin

Sau thời Volcker, nước Mỹ đã tận hưởng gần 20 năm yên bình: cổ tức từ toàn cầu hóa, các cuộc cách mạng công nghệ và lạm phát thấp đã khiến các vấn đề nợ nần không còn là tâm điểm trong một thời gian dài.

Cho đến năm 2008.

Lần này, điểm khởi đầu của cuộc khủng hoảng không phải là việc chính phủ vay mượn trực tiếp, mà là đòn bẩy bên trong hệ thống tài chính vượt ngoài tầm kiểm soát: bong bóng bất động sản vỡ tung, các sản phẩm cấu trúc phức tạp được phân lớp qua các ngân hàng và nhà đầu tư, và một khi các vụ vỡ nợ dưới chuẩn bùng phát, toàn bộ hệ thống tín dụng gần như đóng băng. Fed đã nhanh chóng cắt giảm lãi suất điều hành xuống gần mức 0, nhưng rồi nhận thấy rằng các công cụ truyền thống là không đủ.

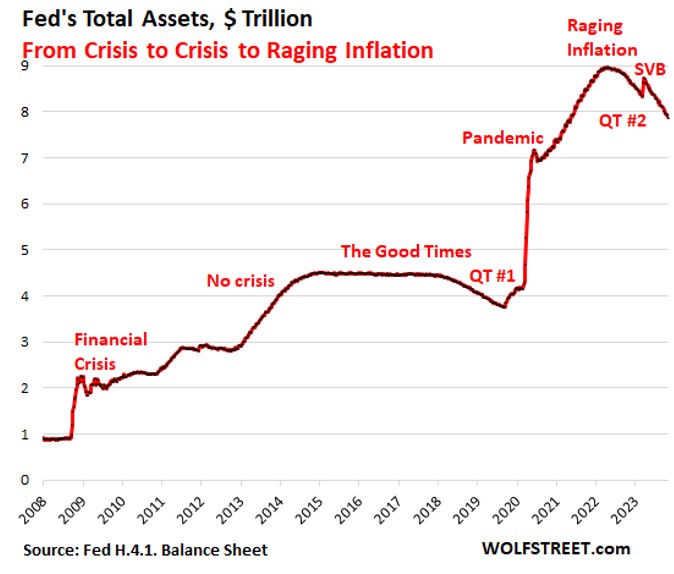

Vì vậy, một bộ công cụ chưa từng được sử dụng trên quy mô lớn như vậy đã được đưa ra: nới lỏng định lượng (QE).

Fed đã trực tiếp tham gia thị trường để mua trái phiếu Kho bạc và chứng khoán bảo đảm bằng thế chấp, sử dụng bảng cân đối kế toán của mình như một "miếng bọt biển" để hấp thụ các tài sản rủi ro và trái phiếu dài hạn, đồng thời bơm thanh khoản vào hệ thống.

Theo dữ liệu, vào cuối năm 2007, tổng tài sản của Fed ở mức dưới 1 nghìn tỷ USD; sau ba vòng QE, con số này đã tăng lên khoảng 4,5 nghìn tỷ USD; trong cú sốc đại dịch năm 2020, con số này gần như tăng gấp đôi một lần nữa chỉ trong vài tháng lên gần 9 nghìn tỷ USD.

Nguồn: Wolf Street

Kỹ thuật này có một sự khác biệt tinh tế nhưng cơ bản so với chính sách kìm hãm tài chính thời hậu chiến:

· Các mức trần lãi suất sau chiến tranh đã để lạm phát âm thầm bào mòn giá trị thực của nợ, trong đó những người tiết kiệm nắm giữ trái phiếu Kho bạc và tiền mặt phải trả một khoản "thuế ẩn".

· Sau năm 2008, QE giống như một sự tái cân bằng tinh vi hơn: một mặt, nó kìm hãm mặt bằng lãi suất chung để chính phủ có thể đảo nợ với chi phí thấp; mặt khác, nó đẩy giá tài sản tài chính lên cao, giúp những người sở hữu tài sản cảm thấy giàu có hơn, từ đó hỗ trợ tiêu dùng và nguồn thu thuế.

Trong một thời gian dài, lãi suất danh nghĩa được giữ ở mức rất thấp, lãi suất thực liên tục rơi vào vùng âm, và các nhà đầu tư phải không ngừng tiến lên các nấc thang rủi ro cao hơn để tìm kiếm lợi nhuận: cổ phiếu, bất động sản, trái phiếu lợi suất cao, vốn cổ phần tư nhân, cổ phiếu công nghệ tăng trưởng — tất cả đều được nâng đỡ bởi dòng thác thanh khoản.

Từ góc độ bảng cân đối kế toán quốc gia, đây là hình thức thứ ba của trạng thái cân bằng rủi ro cấp quốc gia: củng cố niềm tin bằng cách đẩy cao định giá tài sản tài chính, phân bổ chi phí trung bình của lạm phát cho tất cả người tiêu dùng và tập trung sự gia tăng tài sản vào tay những người nắm giữ tài sản.

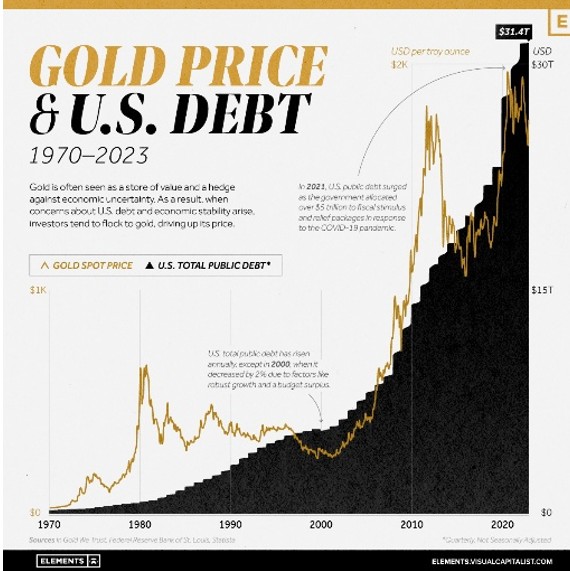

Vàng rõ ràng cũng được hưởng lợi trong giai đoạn này: vào khoảng thời gian bắt đầu QE1, giá vàng vẫn ở mức gần 800 USD/ounce, đạt trên 1.900 USD vào khoảng năm 2011, và trong đợt đại dịch năm 2020 cùng làn sóng mở rộng bảng cân đối kế toán mới, giá vàng một lần nữa vượt ngưỡng 2.000 USD và thiết lập các mức cao kỷ lục mới.

Nguồn: Visual Capitalist

Cái giá phải trả cũng rất rõ ràng: những người không có tài sản chủ yếu cảm nhận được sự gia tăng của giá tiêu dùng và chi phí nhà ở; trong khi đó, những người có tài sản ban đầu trải qua một đợt tăng lợi nhuận theo giá thị trường (mark-to-market), sau đó mới phải chịu sự sụt giảm định giá trong chu kỳ tăng lãi suất tiếp theo; khoảng cách giàu nghèo giữa hai nhóm này càng nới rộng thêm.

Khi lạm phát thực sự bùng nổ vào giai đoạn 2021–2022, Fed đã buộc phải bước vào chu kỳ tăng lãi suất nhanh nhất trong nhiều thập kỷ; cổ phiếu và trái phiếu cùng sụt giảm, và con đường cuối cùng nhằm thúc đẩy niềm tin chủ yếu thông qua giá tài sản đã tạm thời kết thúc.

Nếu so sánh sơ bộ ba giai đoạn lịch sử này, chúng ta thấy một mô hình nhất quán mờ nhạt:

Trong mọi giai đoạn, bên thực sự phải trả giá là bên nắm giữ các quyền đòi nợ danh nghĩa đối với một tổ chức phát hành nào đó — như tiền gửi, trái phiếu Kho bạc, thu nhập cố định. Trong mọi giai đoạn, bên được hưởng lợi tương đối là bên nắm giữ những thứ độc lập với uy tín tín dụng của một tổ chức phát hành cụ thể — như tài sản thực, cổ phần trong các công ty có quyền ấn định giá mạnh, hoặc vàng.

Đây không phải là một thuyết âm mưu. Đó là một đặc điểm cấu trúc sẽ tự nhiên xuất hiện trong bất kỳ con đường khả thi nào mà một chính phủ có chủ quyền tiền tệ lựa chọn khi đối mặt với nợ công khổng lồ.

Vòng quay này: khi Warsh ngồi vào chiếc ghế đó

Tất cả những điều trên là ba hồi kịch đã diễn ra. Hiện tại, bảng cân đối kế toán quốc gia đang viết tiếp hồi thứ tư.

Đến năm 2025, tổng nợ của chính phủ liên bang Mỹ đã chiếm khoảng 120% GDP và chi phí lãi vay liên bang hàng năm đã tiến gần đến ngưỡng 1 nghìn tỷ USD. Chỉ riêng hạng mục này đã đủ để đứng ngang hàng với quốc phòng và các danh mục ngân sách lớn khác, điều đó có nghĩa là ngay cả khi không thêm bất kỳ chương trình mới nào, chỉ riêng việc giữ cho "tòa tháp nợ" này không sụp đổ đã trở thành một gánh nặng ngân sách nặng nề và cứng nhắc.

Trong bối cảnh đó, Donald Trump đã đề cử Kevin Warsh làm Chủ tịch Fed tiếp theo, với kỳ vọng của thị trường rằng ông sẽ chính thức tiếp quản vào khoảng giữa năm 2026.

Hình ảnh của Warsh trước công chúng có phần phức tạp. Trong cuộc khủng hoảng tài chính năm 2008, ông được biết đến trong nội bộ Fed bởi sự thận trọng đối với QE và lãi suất cực thấp, được xem là một tiếng nói tương đối "diều hâu", và ông đã nhiều lần cảnh báo rằng việc duy trì lãi suất bằng không kéo dài sẽ làm biến dạng giá tài sản và gieo rắc rủi ro trong tương lai. Tuy nhiên, vào thời điểm được đề cử này, các phát biểu công khai của ông cũng nhấn mạnh rằng ông không phải là một người cứng rắn vô điều kiện: khi nền kinh tế chậm lại đáng kể, ông có thể ủng hộ việc cắt giảm lãi suất ở mức độ vừa phải, đồng thời ông hy vọng sẽ thu hẹp bảng cân đối kế toán và khôi phục tính linh hoạt của lãi suất để tạo dư địa cho chính sách trong tương lai.

Ông muốn bảo vệ uy tín chống lạm phát, nhưng không thể hoàn toàn phớt lờ áp lực từ Nhà Trắng và thị trường về việc không được kéo lùi tăng trưởng. Khoảng trống giữa các lực lượng này là rất hẹp. Bất cứ ai ngồi vào chiếc ghế đó cũng sẽ phải đối mặt với cùng một cụm mâu thuẫn: một bên là nợ cao và áp lực chi phí lãi vay nặng nề; một bên là yêu cầu lạm phát thấp, ổn định và giá tài sản tương đối vững chắc; cộng thêm một lớp áp lực chính trị có thể đổi hướng bất cứ lúc nào.

Trong khuôn khổ của ba phương pháp trước đây, nhìn nhận theo cách này, sau khi Warsh tiếp quản, Mỹ nhiều khả năng sẽ chọn một con đường trung dung:

Nợ sẽ tiếp tục tăng chậm từ mức vốn đã cao. Lạm phát có lẽ sẽ không vượt khỏi tầm kiểm soát, nhưng cũng khó có thể duy trì ở mức rất thấp trong thời gian dài. Lãi suất thực có khả năng sẽ duy trì ở mức dương tương đối, nhưng không đủ cao để giúp chính phủ nhanh chóng và dễ dàng bào mòn khối nợ hiện có.

Trong một thế giới như vậy, sẽ khó có thể quay trở lại thời kỳ dài lãi suất thực âm sâu và kìm hãm tài chính kéo dài sau Thế chiến thứ hai, cũng khó có thể tái khởi động mô hình QE vô hạn sau năm 2008, và cũng sẽ có rất ít dư địa chính trị để lặp lại mức lãi suất 20% kiểu Volcker.

Kết quả khả dĩ nhất là nợ sẽ bị "ninh nhừ" dần dần: theo thời gian, thông qua lạm phát vừa phải và tăng trưởng khiêm tốn. Các quyền đòi nợ danh nghĩa dài hạn có thể sẽ không bảo toàn được toàn bộ sức mua, nhưng có lẽ sẽ không bị xóa sạch trong một sớm một chiều bởi một cú sốc lạm phát dữ dội duy nhất.

Đối với những người bình thường, việc tóm gọn câu chuyện phức tạp này trong một câu sẽ là: đừng đặt cược hoàn toàn cuộc sống của bạn vào bên chỉ thu lãi suất; hãy nghiêng nhiều hơn một chút về phía sở hữu tài sản thực và có quyền ấn định giá.

Trong một thế giới nợ cao, lạm phát vừa phải và lãi suất thực không quá thấp, khi lập kế hoạch dài hạn, nhiều người có thể suy nghĩ — dựa trên khả năng chịu đựng rủi ro, tình hình dòng tiền và mục tiêu của bản thân — về cách cân bằng giữa các loại tài sản khác nhau:

Một mặt, bạn không nhất thiết phải giữ tỷ trọng tài sản quá cao vào các tài sản có lãi suất cố định với kỳ hạn rất dài (như trái phiếu Kho bạc dài hạn hoặc các sản phẩm thu nhập cố định), để khi lãi suất và môi trường thay đổi sau này, bạn không rơi vào tình cảnh có quá ít dư địa để điều chỉnh.

Mặt khác, với điều kiện bạn hiểu đầy đủ các rủi ro và có thể chấp nhận biến động giá, bạn có thể chú ý nhiều hơn đến các cổ phiếu chất lượng cao và các tài sản tạo ra giá trị khác có khả năng sinh lời bền vững và có quyền ấn định giá nhất định trong môi trường lạm phát, đồng thời duy trì một tỷ trọng nhỏ phân bổ vào vàng và một ít ngoại tệ — những thứ có mối tương quan tương đối thấp với tài sản truyền thống — để đa dạng hóa rủi ro tổng thể.

Đối với chi tiêu hàng ngày và lập kế hoạch dòng tiền ngắn hạn, bạn có thể dự trữ một lượng tiền mặt và trái phiếu kỳ hạn ngắn để đảm bảo tính thanh khoản và tránh việc bị buộc phải bán các tài sản dài hạn vào những thời điểm không thích hợp.

Ý tưởng tổng thể dừng lại ở đây. Bạn vẫn cần đưa ra các lựa chọn dựa trên hoàn cảnh của chính mình và dần dần hoàn thiện một danh mục đầu tư phù hợp với bản thân.

Nội dung bài viết này chỉ nhằm mục đích giáo dục và suy ngẫm cho nhà đầu tư, không cấu thành bất kỳ lời khuyên đầu tư nào. Các dữ liệu lịch sử được đề cập đến từ các nghiên cứu học thuật công khai và báo cáo chính thức, và hiệu suất trong quá khứ không đại diện cho kết quả trong tương lai.

Bài viết đề xuất