SharpLink lỗ 734 triệu USD trên sổ sách nhưng hệ thống staking ETH vừa đạt kỷ lục mới

SharpLink báo lỗ ròng 734.6 triệu USD trong năm tài chính 2025, nhưng 756.4 triệu USD trong số này đến từ các khoản hạch toán kế toán phi tiền mặt, chứ không phải do bán bất kỳ Ether (ETH) nào.

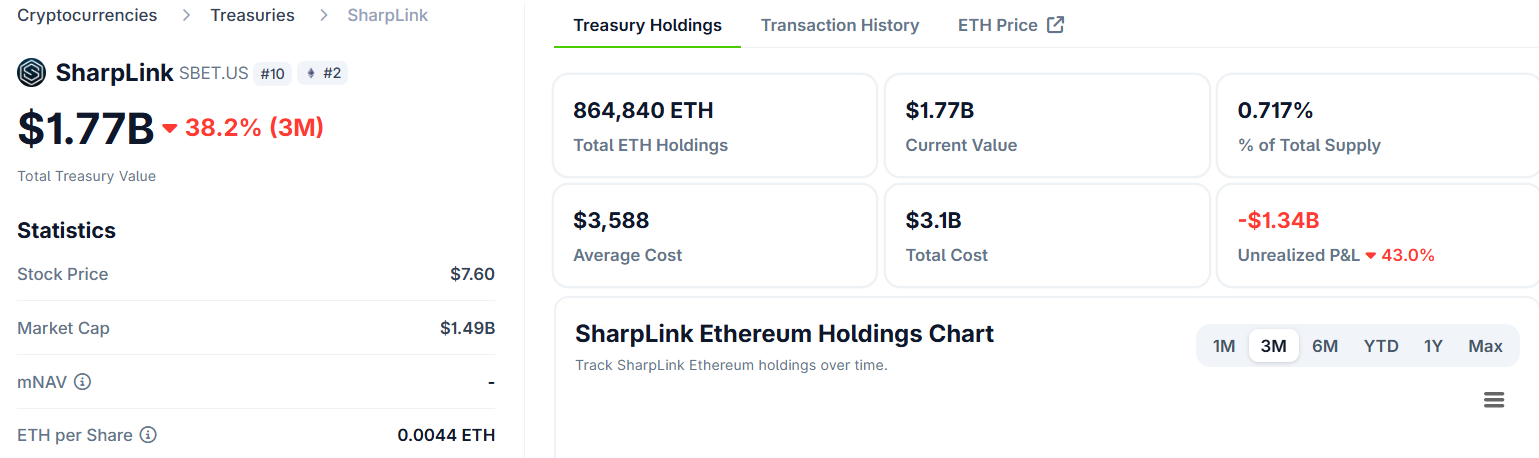

Công ty niêm yết trên sàn Nasdaq (SBET) đang nắm giữ 864,597 ETH trong kho bạc và hoạt động như một lựa chọn thay thế trên thị trường chứng khoán cho các tổ chức muốn tiếp cận Ethereum.

Tại sao con số thua lỗ của SharpLink gây hiểu lầm

Theo Chuẩn mực Kế toán Mỹ (GAAP), các công ty phải điều chỉnh giá trị tài sản số về giá thị trường ở mỗi kỳ báo cáo.

Với Sharplink, điều này dẫn tới khoản lỗ chưa thực hiện 616.2 triệu USD do giá ETH giảm mạnh trong nửa cuối năm 2025.

Bên cạnh đó, khoản giảm giá tài sản 140.2 triệu USD trên Liquid Staking ETH (LsETH) càng làm tăng con số lỗ trên giấy tờ.

LsETH được tính theo mô hình “giá gốc lịch sử trừ giảm giá”. Nghĩa là nếu giá thị trường giảm xuống dưới giá mua, công ty phải hạch toán lỗ ngay, cho dù sau đó giá có hồi phục cũng không được hoàn lại.

Cả hai khoản này đều là lỗ phi tiền mặt. Không có ETH nào bị bán ra. Số dư ETH trong kho bạc công ty không hề giảm.

Kho bạc Ethereum của SharpLink. Nguồn: CoinGecko

Kho bạc Ethereum của SharpLink. Nguồn: CoinGecko

Bên cạnh đó, lợi nhuận thực tế 55.2 triệu USD từ việc chuyển đổi ETH sang LsETH đã góp phần bù đắp phần nào khoản lỗ trên, dù thông tin này ít được chú ý hơn so với con số lỗ lớn.

Cỗ máy staking tăng tốc, sau đó đà quay chững lại

Tình hình vận hành thực tế lại rất khác so với số liệu kế toán. Doanh thu từ staking trong quý 4 đạt 15.3 triệu USD, tăng gần 50% so với 10.3 triệu USD của quý 3/2025. Tổng doanh thu cả năm 2025 cán mốc 28.1 triệu USD, vượt xa mức 3.7 triệu USD của năm trước đó.

Kể từ khi bắt đầu chiến lược tích trữ ETH vào tháng 06/2025, Sharplink đã nhận được 14,516 ETH hoàn toàn nhờ phần thưởng từ staking, với tỷ lệ như sau:

- Khoảng 66% từ staking trực tiếp

- 33% từ liquid staking, và

- 1% từ liquid restaking.

Công ty cũng đã chuyển hoạt động quản lý kho bạc về nội bộ, loại bỏ phí quản lý bên ngoài và giữ lại toàn bộ lợi nhuận cho cổ đông.

Tuy nhiên, chỉ số Sharplink gọi là “North Star” (ETH trên mỗi cổ phiếu, hay ETH Concentration) lại cho thấy một thực trạng phức tạp hơn.

Chỉ số này chỉ tăng rất nhẹ, từ 4.00 ở quý 3 lên 4.01 ở quý 4, gần như đứng yên sau khi đã tăng gấp đôi từ 2.0 lên 4.0 trong mùa hè vừa rồi.

“Mọi quyết định chiến lược đều được đánh giá dựa trên khả năng gia tăng ETH trên mỗi cổ phiếu,” SharpLink chia sẻ trong một bài đăng.

ETH trên mỗi cổ phiếu chỉ tăng khi Sharplink huy động vốn với giá cao hơn giá trị tài sản ròng (NAV) và dùng vốn đó để mua ETH.

Nếu cổ phiếu giao dịch bằng hoặc dưới NAV, cơ hội kiếm lời từ chênh lệch này sẽ biến mất. Việc chỉ số ETH trên mỗi cổ phiếu gần như không tăng trong quý 4 cho thấy SBET đã phải trải qua giai đoạn cổ phiếu bị “kẹt”, không thể phát hành thêm cổ phiếu có giá trị gia tăng.

Các tổ chức mua vào, nhưng phe tăng và phe giảm lại trái ngược

Theo hồ sơ SEC của Sharplink, tỷ lệ cổ phần của các tổ chức ở SBET đã tăng từ khoảng 6% lên đến 46% trong năm 2025, mức cao nhất trong nhóm các công ty công khai nắm giữ kho bạc ETH.

Joseph Lubin, chủ tịch Sharplink kiêm đồng sáng lập Ethereum, cho biết nền tảng cho tăng trưởng tiếp tục đến từ nhu cầu lớn của thị trường.

“Siêu chu kỳ chấp nhận từ các tổ chức… đã tăng tốc trong năm 2025 khi các tổ chức tài chính toàn cầu ra mắt stablecoin, token hóa tài sản thực và các giải pháp DeFi trực tiếp trên hệ sinh thái Ethereum,” Lubin viết.

Tuy vậy, thị trường vẫn phân vân về ý nghĩa thực sự của các số liệu này. Book of Ethereum cho rằng Sharplink đã chứng minh mô hình kho bạc doanh nghiệp “hoạt động hiệu quả hơn với ETH” vì Ethereum tạo ra lợi suất gốc. Đây là lợi thế lớn so với các chiến lược kho bạc Bitcoin.

Nền tảng phân tích tài chính Finsee thì thận trọng hơn, đánh giá quý này ở mức trung lập nhưng cũng ghi nhận hoạt động staking mang lại kết quả tốt.

“[Chỉ số ETH trên mỗi cổ phiếu đứng lại là] một dấu hiệu đáng lo cho thấy cơ chế kiếm lời từ vốn đã không còn hiệu quả trong điều kiện thị trường hiện nay,” Finsee bình luận.

Dự trữ tiền mặt và stablecoin của công ty giảm còn 30.4 triệu USD vào cuối năm, từ mức 37.8 triệu USD khi kết thúc quý 3.

Công ty hiện có quyền mua lại cổ phiếu trị giá 1.5 tỷ USD nhưng chưa tiết lộ ngưỡng Giá trị Tài sản ròng (NAV) nào sẽ là điều kiện để thực hiện mua lại.

Với những nâng cấp sắp tới của mạng lưới Ethereum và việc các tổ chức vẫn tiếp tục tích lũy thêm vị thế, quan điểm của Sharplink về năm 2026 dựa trên việc liệu giá ETH có hồi phục đủ để tái mở ra cơ hội gọi vốn hấp dẫn hay không.

Đáng chú ý, đây chính là cơ chế đã giúp Sharplink tăng trưởng giá trị trên mỗi cổ phiếu từ trước đến nay.

Bài viết đề xuất