Thị trường điều chỉnh kỳ vọng lãi suất khi Miran đặt dấu hỏi về câu chuyện lạm phát trước khi CPI tháng 11 công bố

Khi thị trường chuẩn bị đón nhận dữ liệu Chỉ Số Giá Tiêu Dùng (CPI) tháng 11, Thống đốc Cục Dự trữ Liên bang Mỹ (Fed) Stephen Miran vừa lên tiếng phản bác ý kiến cho rằng lạm phát vẫn dai dẳng ở mức cao hơn mục tiêu.

Những phát biểu này được đưa ra chỉ vài ngày trước khi số liệu CPI sẽ được công bố vào thứ Năm. Dữ liệu kinh tế Mỹ này có khả năng ảnh hưởng tới tâm lý các nhà đầu tư Bitcoin.

Stephen Miran: Fed đang chống lại loại lạm phát sai trước thềm CPI

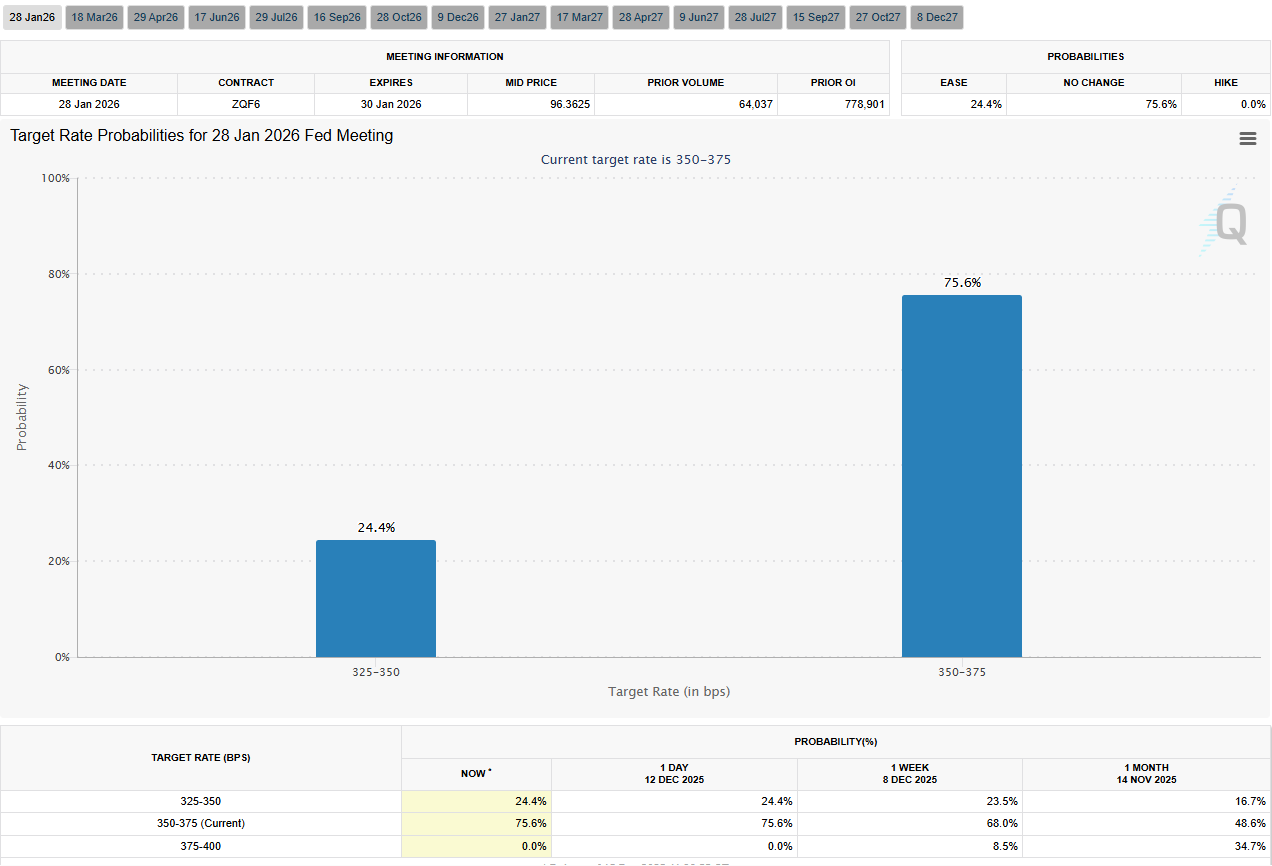

Dữ liệu từ CME FedWatch Tool cho thấy thị trường đang có sự điều chỉnh lại kỳ vọng về lãi suất, với phần lớn các nhà giao dịch đặt cược khả năng 75.6% Fed sẽ giữ nguyên lãi suất trong cuộc họp tháng 01/2026.

Xác suất thay đổi lãi suất. Nguồn: CME FedWatch Tool

Xác suất thay đổi lãi suất. Nguồn: CME FedWatch Tool

Trong bối cảnh này, ông Miran cho rằng lạm phát cơ bản thực tế đã tiến sát rất gần mục tiêu 2% của Fed. Theo ông, nguyên nhân khiến con số lạm phát tổng thể vượt mục tiêu chủ yếu là do những sai lệch về mặt thống kê hơn là do nhu cầu thực tế tăng cao.

“Lạm phát cơ bản thực tế đã tiến sát mục tiêu 2% của Fed,” ông Miran chia sẻ trên X. “Phần lớn lạm phát vượt mục tiêu là do sự bất thường trong quá trình đo lường thống kê, chứ không phải do nhu cầu tiêu dùng tăng lên.”

Trọng tâm trong lập luận của ông Miran là lạm phát liên quan đến chi phí nhà ở. Đây là một trong những yếu tố lớn và dai dẳng nhất tác động tới chỉ số lạm phát cơ bản.

Ông nhấn mạnh chỉ số Personal Consumption Expenditures (PCE) mà Fed ưu tiên sử dụng bao gồm toàn bộ chi phí nhà ở của các hộ thuê nhà, có nghĩa là sẽ bị trễ so với mặt bằng giá thuê thực tế trên thị trường, vốn chỉ điều chỉnh khi hợp đồng mới được ký lại. Theo ông Miran, sự chậm trễ này đang làm cho bức tranh lạm phát trở nên méo mó so với thực tế.

Ông Miran cũng nói về lạm phát trong các dịch vụ không liên quan đến nhà ở, lấy ví dụ tiêu biểu như phí quản lý danh mục đầu tư. Theo ông, những khoản phí này đang “thổi phồng” chỉ số PCE cốt lõi dù thực tế đang có xu hướng giảm phí trong ngành quản lý tài sản.

Bởi vì các khoản phí này được tính trên tổng giá trị tài sản quản lý, nên khi thị trường chứng khoán tăng, chi phí bình quân tính toán có thể tăng lên, kể cả khi thực chất người tiêu dùng đang phải trả ít hơn.

“Sẽ là sai lầm nếu chúng ta chỉ chạy theo những bất thường về thống kê mà quên đi giá cả thực tế dành cho người tiêu dùng”, ông Miran cảnh báo trong một bài phát biểu, cho rằng chính sách có thể trở nên quá cứng nhắc nếu phản ứng với các sai lệch này.

Xem lại tác động của thuế quan và lạm phát hàng hóa khi dữ liệu dự báo ủng hộ xu hướng giảm phát

Về lạm phát hàng hóa, ông Miran cũng bác bỏ quan điểm cho rằng các biện pháp áp thuế của Mỹ là nguyên nhân chính khiến giá hàng hóa tăng gần đây.

Dựa vào nghiên cứu về độ co giãn trong thương mại quốc tế, ông cho rằng gánh nặng thuế quan chủ yếu rơi vào các nhà xuất khẩu, do đó ảnh hưởng tới giá người tiêu dùng chỉ là rất nhỏ và khả năng chỉ mang tính tạm thời.

Ngay cả với các giả định thận trọng nhất, ông ước tính tác động của thuế quan này lên giá tiêu dùng chỉ ở mức khoảng 0.2%. Nhìn chung, hiệu ứng này là rất nhỏ, gần như không ảnh hưởng tới lạm phát lâu dài.

Quan điểm của ông Miran cũng được chia sẻ bởi Anna Wong từ Bloomberg Economics, người cho biết các chỉ số dự báo trước cho thấy lạm phát sẽ tiếp tục giảm trong 6 tháng tới.

Bà Wong cho biết các mặt hàng trong nhóm CPI lõi đang tiếp tục xu hướng giảm, khả năng đến giữa năm 2026, đồng thời cho rằng thị trường hiện vẫn đang đánh giá thấp quy mô cắt giảm lãi suất về lâu dài.

“Fed có thể tiến hành cắt giảm lãi suất vào năm sau”, bà Wong viết trên X, cho rằng nếu các tín hiệu này đúng, kỳ vọng về việc nới lỏng trong năm 2026 đang quá thận trọng.

Những ý kiến trên càng làm tăng thêm tranh luận trong nội bộ Fed về việc liệu các nhà hoạch định chính sách có đang tập trung vào áp lực lạm phát từ năm 2022 thay vì căn cứ vào điều kiện thực tế hiện tại hay không.

Với CPI sẽ ra mắt vào thứ Năm, dữ liệu này sẽ được theo dõi sát để xem liệu nhận định của ông Miran về việc lạm phát bị phóng đại và chính sách đã đủ chặt chẽ cho năm 2026 có thực sự đúng hay không.

Bài viết đề xuất