Hyperliquid dẫn đầu làn sóng mua lại token trị giá 1.4 tỷ USD quét qua thị trường crypto vào năm 2025

Các dự án tiền điện tử đã chi hơn 1.4 tỷ USD cho việc mua lại token vào năm 2025, với chỉ 10 dự án chiếm 92% tổng chi tiêu.

Hyperliquid, một giao thức sàn giao dịch phi tập trung, dẫn đầu thị trường với khoảng 645 triệu USD cam kết. Điều này chiếm gần một nửa tổng hoạt động mua lại token được ghi nhận trên thị trường tiền điện tử năm nay.

Mua lại token tăng tốc vào năm 2025

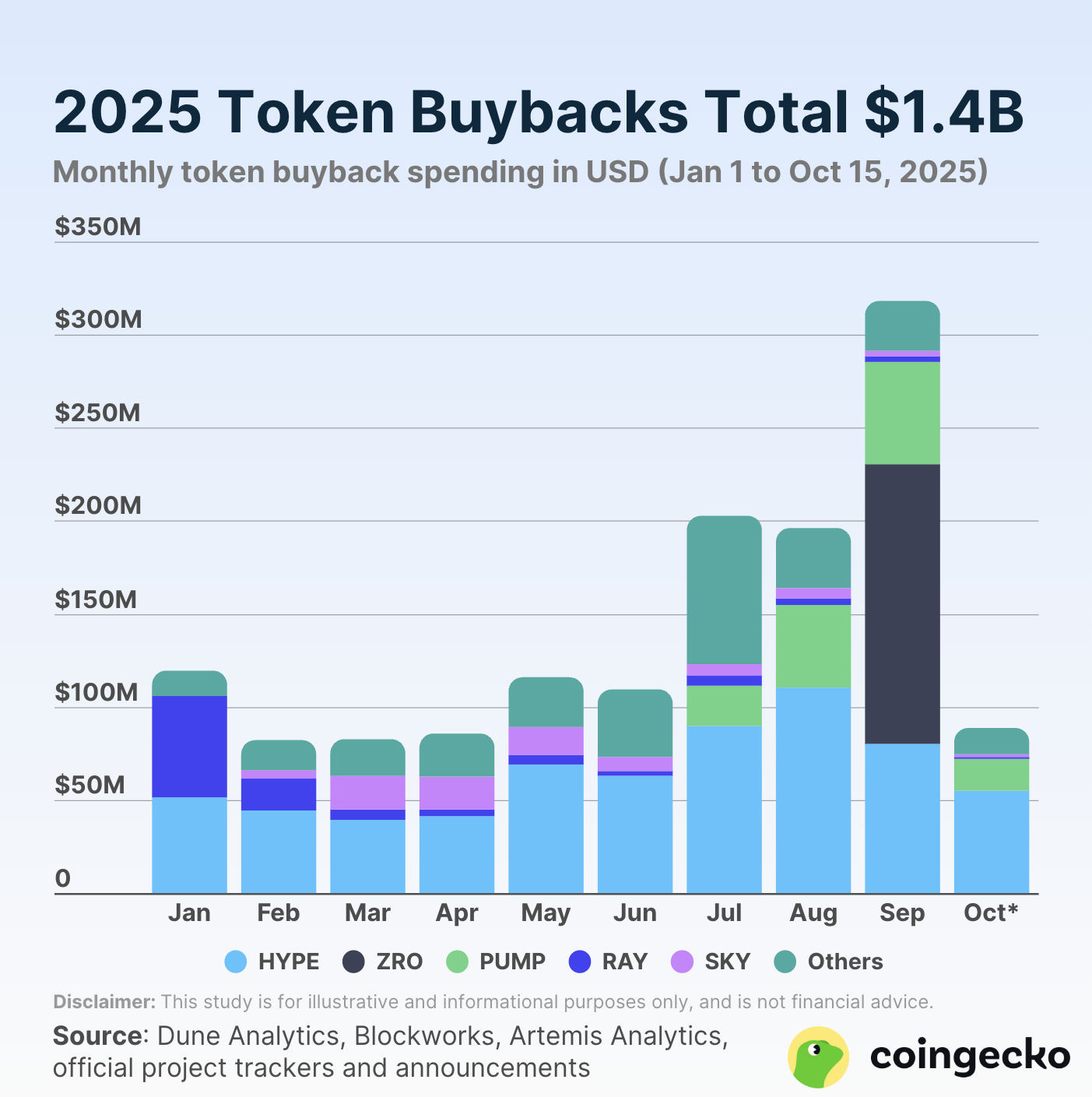

Theo báo cáo mới nhất của CoinGecko, 28 dự án tiền điện tử đã dành nguồn lực đáng kể cho việc mua lại token trong năm nay. Tốc độ tăng lên trong nửa cuối năm 2025, với chi tiêu mua lại tăng 85% so với tháng trước vào tháng 07.

“Mặc dù có sự gia tăng trong chi tiêu mua lại token được ghi nhận vào tháng 09, điều này là do thông báo mua lại một lần của LayerZero, không xác định thời điểm thực hiện. Loại trừ việc mua lại ZRO, tháng 09 chỉ ghi nhận 168.45 triệu USD chi tiêu cho việc mua lại token,” nhà phân tích nghiên cứu của CoinGecko, Yuqian Lim, cho biết.

Đến giữa tháng 10, chi tiêu mua lại đã đạt 88.81 triệu USD. Điều này cho thấy thị trường đang trên đà vượt qua mức trung bình hàng tháng của nửa đầu năm là 99.32 triệu USD trong bốn tháng liên tiếp.

Trung bình, khoảng 145.93 triệu USD đã được chi tiêu mỗi tháng, cho thấy sự nhiệt tình ngày càng tăng đối với cơ chế này trong toàn ngành.

Chi tiêu mua lại token. Nguồn: CoinGecko

Chi tiêu mua lại token. Nguồn: CoinGecko

Hyperliquid thống trị việc mua lại token trong năm nay

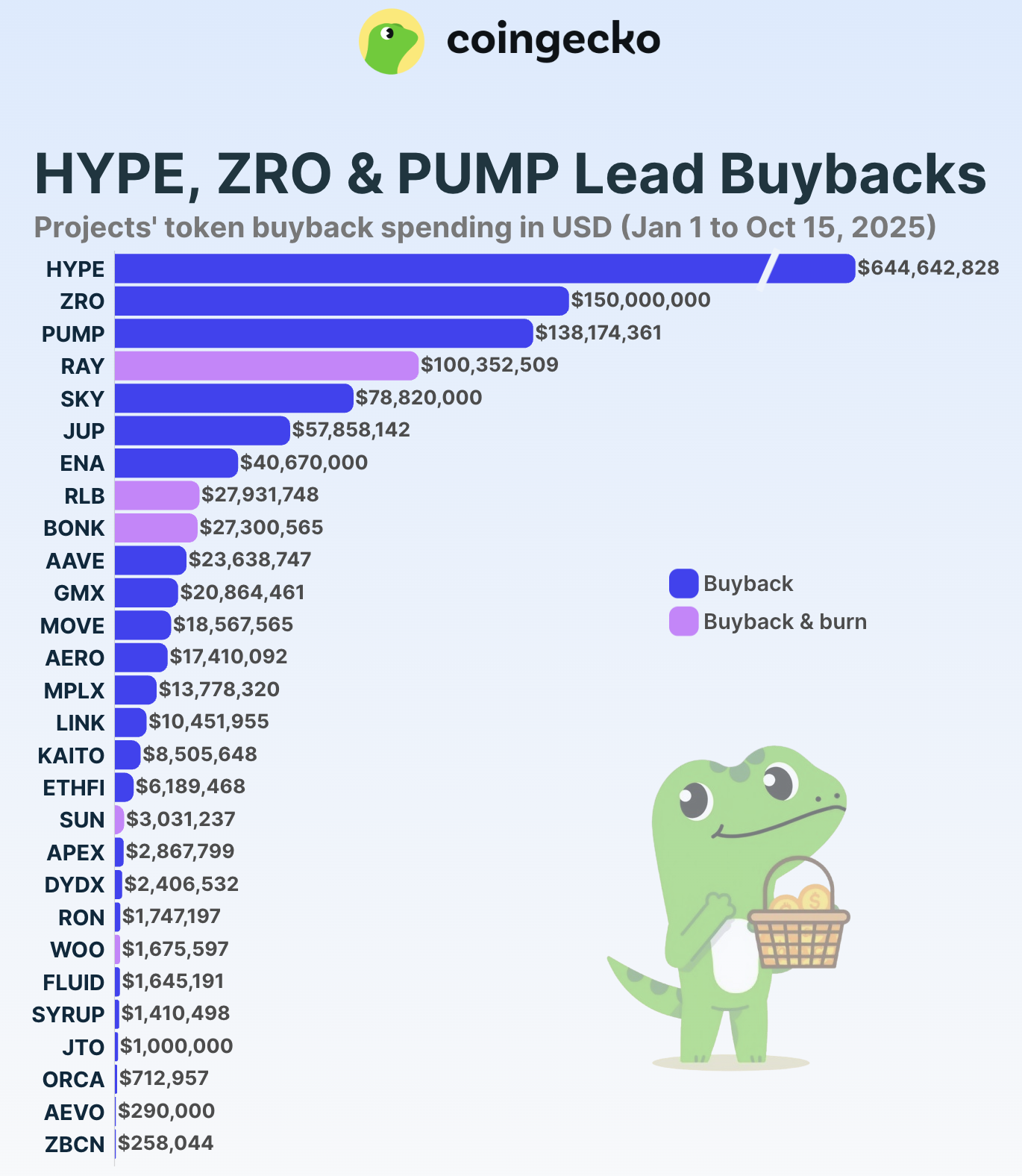

Hyperliquid nổi bật là người dẫn đầu không thể tranh cãi trong việc mua lại token năm nay. Dự án đã chi hơn 644.64 triệu USD từ Quỹ Hỗ trợ của mình. Số tiền này bằng tổng cộng của chín dự án lớn tiếp theo.

Hơn nữa, giao thức này chiếm 46% tổng hoạt động mua lại token trong năm 2025. Cho đến nay, mạng lưới đã mua lại 21.36 triệu token HYPE, chiếm 2.1% tổng cung.

Theo ước tính trước đó của OAK Research, mô hình của Hyperliquid có khả năng mua lại lên đến 13% tổng cung mỗi năm.

LayerZero theo sau Hyperliquid với một lần mua lại token ZRO trị giá 150 triệu USD, chiếm 5% tổng cung. Pump.fun đã đầu tư 138 triệu USD vào việc mua lại PUMP từ tháng 07, chiếm 3% tổng cung.

“Mặc dù chi tiêu mua lại PUMP thấp hơn so với HYPE cho đến nay, nhưng đáng chú ý là Pump.fun đã mua lại một phần cao hơn, chiếm 3.0% tổng cung,” Lim nhấn mạnh.

Trong khi đó, Raydium đã dành 100 triệu USD cho việc mua lại và đốt token RAY. Cuối cùng, danh sách top 10 còn có Sky Protocol (SKY), Jupiter (JUP), Ethena (ENA), Rollbit (RLB), Bonk (BONK), và Aave (AAVE).

Các giao thức hàng đầu dẫn đầu việc mua lại token. Nguồn: CoinGecko

Các giao thức hàng đầu dẫn đầu việc mua lại token. Nguồn: CoinGecko

Về phần tỷ lệ cung đã được mua lại, GMX vượt trội với việc mua lại tương đương 12.9% tổng cung với 20.86 triệu USD, cho thấy hiệu quả trong các nỗ lực quy mô nhỏ hơn.

“Loại trừ các chương trình mua lại và đốt, 23 lần mua lại token được xem xét ở đây đã mua lại trung bình 1.9% tổng cung tương ứng của họ. Cho đến nay, 14 trong số 23 dự án chỉ mua lại dưới 1.0% tổng cung,” báo cáo cho biết thêm.

Mua lại token: Điều gì đang thúc đẩy sự gia tăng?

Nhiều yếu tố đã thúc đẩy sự bùng nổ mua lại năm 2025. Theo DWF Labs, sự gia tăng này xuất phát từ sự hội tụ của lợi nhuận, sự trưởng thành trong quản trị và tâm lý thị trường trong không gian Web3.

“Với số lượng ngày càng tăng các dự án đạt được lợi nhuận, việc mua lại đã trở thành một chiến lược thiết yếu để thưởng cho người dùng dài hạn, giảm cung lưu thông và tạo ra các vòng phản hồi tích cực có lợi cho cả người dùng và dự án,” theo báo cáo.

Khi ngày càng nhiều giao thức phi tập trung đạt được doanh thu bền vững, họ bắt đầu chuyển lợi nhuận vào việc mua lại token để củng cố giá trị dài hạn và niềm tin cộng đồng. DWF chỉ ra rằng quản trị DAO trưởng thành và quản lý ngân quỹ có kỷ luật—như các chương trình mua lại “Aavenomics” có cấu trúc của Aave—đã giúp thể chế hóa các thực hành này.

Đồng thời, các nhà đầu tư đã hướng tới các mô hình token dựa trên sự khan hiếm sau một năm 2024 đầy biến động. Trong khi đó, các hệ thống tự động trên chuỗi từ các dự án như Hyperliquid và Raydium đã biến việc mua lại thành các cơ chế minh bạch, liên tục.

Cùng nhau, những động lực này đã biến việc mua lại thành một dấu ấn của tokenomics có kỷ luật và một xu hướng định hình trong nền kinh tế phi tập trung năm 2025.

Bài viết đề xuất