Giá vàng lao dốc mạnh, mức giảm lũy kế trong tháng 3 vượt quá 20%. Liệu vàng đã trở thành tài sản rủi ro?

TradingKey - Vào lúc 3:21 sáng giờ Bắc Kinh trong phiên giao dịch châu Á, giá vàng giao ngay (XAUUSD) đã giảm gần 9% trong ngày, có thời điểm rơi xuống dưới ngưỡng 4.100 USD/ounce. Điều này không chỉ xóa sạch mọi đà tăng của năm 2026 mà còn đánh dấu mức giảm trong một tháng lớn nhất của thế kỷ 21. Kể từ tháng 3, giá vàng giao ngay đã lao dốc hơn 1.000 USD. Trong khi đó, giá bạc giao ngay (XAGUSD) cũng đồng thời giảm xuống mức 61 USD/ounce, giảm 10% trong ngày.

Dựa trên các biến động giá gần đây, vàng dường như đã trở thành một tài sản rủi ro có hệ số beta cao tương tự như Bitcoin, đi ngược lại logic tài sản trú ẩn an toàn truyền thống.

Tại sao biến động hiện tại của giá vàng lại đáng kể đến vậy?

Biên độ dao động giá hiện tại của vàng thực sự bất thường và tương đối hiếm gặp dưới góc độ lịch sử.

Thứ nhất, từ góc độ cấu trúc thị trường, các phương tiện đầu tư vàng đã phát triển từ nắm giữ vật chất truyền thống sang một hệ thống tài chính đa tầng tập trung vào các quỹ ETF vàng, hợp đồng tương lai, quyền chọn và các công cụ phái sinh phi tập trung (OTC). Trong bối cảnh các công cụ tài chính vô cùng đa dạng, "tính giao dịch" và "khả năng đòn bẩy" của vàng đã tăng lên đáng kể, khiến giá vàng không chỉ phản ánh các kỳ vọng cơ bản mà còn cực kỳ nhạy cảm với dòng vốn và việc điều chỉnh vị thế.

Thứ hai, việc áp dụng các cơ chế đòn bẩy đã khuếch đại độ đàn hồi của giá. Trên thị trường tương lai và phái sinh, việc áp dụng rộng rãi giao dịch ký quỹ và các chiến lược giao dịch thuật toán khiến giá vàng dễ bị khuếch đại hơn khi xu hướng hình thành; trong các giai đoạn đảo chiều xu hướng, các lệnh dừng lỗ tập trung hoặc thanh lý cưỡng bức có thể kích hoạt đà sụt giảm tăng tốc, tạo ra "hiệu ứng khuếch đại thuận chu kỳ" điển hình.

Thứ ba, những thay đổi trong cấu trúc của các thành phần tham gia thị trường cũng là một yếu tố then chốt. Với sự tham gia quy mô lớn của các quỹ đầu cơ vĩ mô toàn cầu, các chiến lược CTA và các quỹ phân bổ tài sản chéo, vàng đã chuyển mình từ một tài sản trú ẩn an toàn độc lập thành một "công cụ giao dịch vĩ mô".

Trong môi trường hiện nay, giá vàng không chỉ chịu ảnh hưởng bởi kỳ vọng lạm phát và lãi suất thực, mà còn tương quan chặt chẽ với chỉ số Dollar Index, lợi suất thực và hiệu suất của các tài sản rủi ro. Cơ chế thúc đẩy đa yếu tố này làm tăng đáng kể mức độ phức tạp trong các biến động của nó.

Ngoài ra, những thay đổi cận biên trong tâm lý và thanh khoản cũng không thể bỏ qua. Trong những giai đoạn bất định gia tăng, vàng thường hưởng lợi từ nhu cầu trú ẩn an toàn và tăng giá nhanh chóng; tuy nhiên, khi thị trường bước vào giai đoạn "ưu tiên thanh khoản", dòng vốn có thể bị rút khỏi vàng để bổ sung tiền mặt hoặc bù đắp khoản lỗ ở các tài sản khác, dẫn đến giá đảo chiều mạnh trong thời gian ngắn.

Liệu vàng có chuyển từ tài sản trú ẩn an toàn sang tài sản rủi ro?

Từ góc độ vĩ mô, tình trạng bất ổn toàn cầu thực sự thúc đẩy sự mạnh lên của các tài sản trú ẩn an toàn. Tuy nhiên, đồng USD, với tư cách là đồng tiền toàn cầu, dường như sở hữu tiềm năng lớn hơn như một tài sản trú ẩn. Mặc dù việc nợ công Mỹ liên tục mở rộng đã làm suy yếu đáng kể uy tín của đồng USD, nhưng lịch sử phát triển thế giới cho thấy đồng bạc xanh vẫn là tài sản có sự đồng thuận về tính trú ẩn an toàn mạnh mẽ nhất.

Trong khi đó, chỉ số Dollar Index đã giảm xuống mức thấp gần đây, và cuộc xung đột ở Trung Đông đã đẩy giá năng lượng toàn cầu lên cao, dẫn đến kỳ vọng lạm phát gia tăng. Khi kỳ vọng của thị trường về việc cắt giảm lãi suất của các ngân hàng trung ương lớn giảm bớt, sức hấp dẫn của việc nắm giữ vàng đã suy giảm, dòng vốn vẫn ưu tiên các tài sản tiền tệ sinh lời hơn là vàng.

Cần lưu ý rằng, do đà tăng quá mức của vàng trong năm 2025 và các yêu cầu về thanh khoản, một số tổ chức trước đó đã chọn cắt giảm lượng vàng nắm giữ. Các tổ chức châu Á, vốn trước đó đã tăng mạnh vị thế vàng, cũng ghi nhận tốc độ tích lũy chậm lại đáng kể.

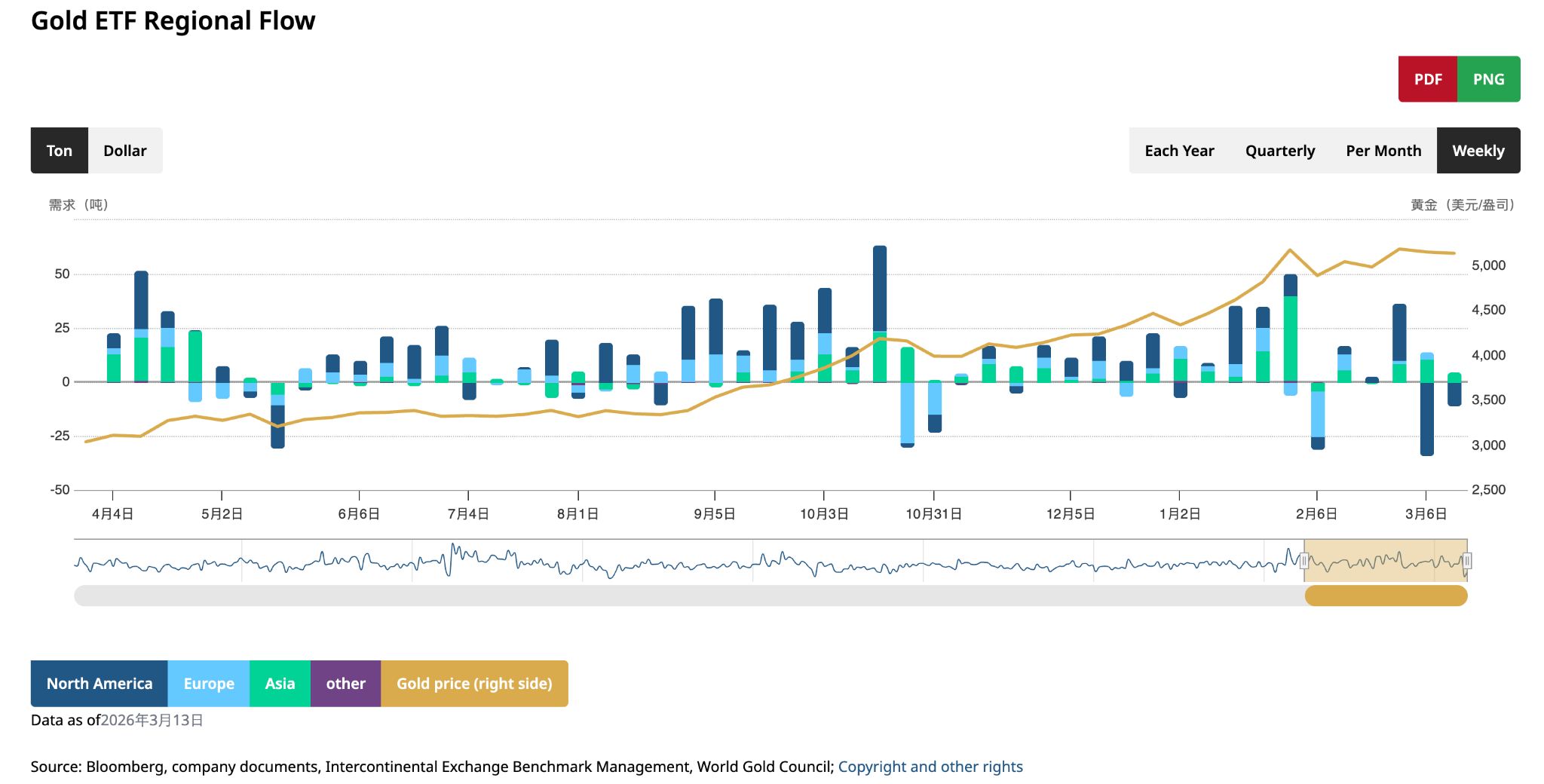

Theo dữ liệu dòng vốn ETF vàng, lượng nắm giữ bị cắt giảm trong tháng 3 là lớn nhất trong năm, chủ yếu phản ánh qua lực bán từ các tổ chức ở Nam Mỹ.

Đồng thời, Ngân hàng Trung ương Nga đã bán 300.000 ounce vàng chỉ riêng trong tháng 1, đánh dấu một trong những đợt cắt giảm vàng dự trữ chính thức lớn nhất trong một tháng của những năm gần đây.

Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell trước đó nhấn mạnh rằng vẫn chưa rõ việc giá dầu tăng sẽ ảnh hưởng thế nào đến tiêu dùng và Fed phải áp dụng cách tiếp cận chờ đợi và quan sát. Ông cũng ra tín hiệu cho thị trường rằng sẽ hành động nhanh chóng để kiềm chế áp lực lạm phát nếu cần thiết. Việc thắt chặt chính sách tiền tệ của các ngân hàng trung ương sẽ hỗ trợ đồng USD và làm giảm nhu cầu của nhà đầu tư đối với các kim loại quý như vàng và bạc.

Bất chấp nhiều trở ngại ngắn hạn đối với giá vàng, một số nhà phân tích thị trường vẫn lạc quan về triển vọng dài hạn của nó.

Adrian Day, chủ tịch của Adrian Day Asset Management tại Mỹ, tin rằng lý do các nhà đầu tư mua vàng trong vài năm qua vẫn chưa biến mất, và các vấn đề cơ bản về tiền tệ và tài khóa thúc đẩy thị trường vàng giá lên sẽ tiếp tục lộ diện khi các cuộc xung đột kết thúc hoặc tình hình ổn định trở lại.

Xét thấy các yếu tố cơ bản của vàng chưa có sự đảo ngược mang tính nền tảng và thị trường đang thiếu các tài sản có khả năng thay thế đặc tính phòng ngừa rủi ro tín dụng của vàng trong dài hạn, logic cốt lõi của vàng như một tài sản trú ẩn an toàn vẫn không đổi. Tuy nhiên, ở giai đoạn này, giá vàng ngày càng bị chi phối bởi môi trường thanh khoản, lộ trình lãi suất và hành vi của dòng vốn, thể hiện các đặc điểm "tài sản rủi ro hóa" mạnh mẽ hơn trong ngắn hạn.

Nói cách khác, các đặc tính nội tại của vàng không thay đổi, nhưng logic giao dịch của nó đang trải qua một sự chuyển đổi giai đoạn – từ một "neo giá trị" sang một "neo thanh khoản". Điều này cũng có nghĩa là cho đến khi những bất ổn vĩ mô lắng xuống, biến động của nó có khả năng sẽ vẫn duy trì ở mức cao.

Bài viết đề xuất