USD/INR tăng giá khi RBI thu hồi một phần các biện pháp hỗ trợ INR

- Đồng Rupee Ấn Độ giảm so với đồng đô la Mỹ khi RBI rút bỏ một phần các biện pháp hạn chế nhằm hỗ trợ đồng nội tệ.

- Mỹ và Iran có khả năng nối lại các cuộc đàm phán hòa bình vào tối thứ Ba hoặc sáng thứ Tư.

- Nhà đầu tư chờ đợi phiên điều trần xác nhận Kevin Warsh vào cuối ngày.

Đồng Rupee Ấn Độ (INR) giao dịch thấp hơn so với đồng đô la Mỹ (USD) khi mở cửa vào thứ Ba. Cặp USD/INR tăng lên gần 93,35 khi đồng nội tệ chịu áp lực bán, do Ngân hàng Dự trữ Ấn Độ (RBI) rút lại một phần các biện pháp nhằm giảm thiểu tác động của các biến động một chiều quá mức đối với đồng nội tệ.

Vào cuối ngày thứ Hai, RBI thông báo đã rút bỏ các hạn chế đối với các ngân hàng nhà nước, vốn đã giới hạn họ trong việc cung cấp hợp đồng kỳ hạn không giao hàng (NDFs) cho người dùng cư trú và không cư trú, đồng thời bỏ các hạn chế ngăn người dùng tái đặt hợp đồng phái sinh ngoại hối, theo Reuters.

Iran đồng ý vòng đàm phán mới với Mỹ

Khẩu vị rủi ro của các nhà tham gia thị trường tài chính đã cải thiện đáng kể khi Iran đồng ý trở lại bàn đàm phán với Hoa Kỳ (Mỹ) để nối lại các cuộc đàm phán về một lệnh ngừng bắn vĩnh viễn.

Báo cáo từ The Wall Street Journal (WSJ) cho thấy Iran đã thông báo với các nhà trung gian khu vực rằng họ sẽ cử một đội đàm phán đến Islamabad vào thứ Ba cho vòng đàm phán thứ hai với Mỹ. Tuy nhiên, Tehran chưa có xác nhận chính thức nào.

Trong khi đó, Washington đã xác nhận rằng Phó Tổng thống (VP) JD Vance sẽ lên đường đến Islamabad và sẽ dẫn đầu đội đàm phán với Tehran, dự kiến sẽ diễn ra vào tối thứ Ba hoặc sáng thứ Tư.

Vào thứ Hai, tâm lý thị trường chuyển sang ngại rủi ro sau khi Iran từ chối ngồi lại với Mỹ lần nữa, đồng thời cáo buộc Mỹ vi phạm các điều khoản ngừng bắn. Người phát ngôn Bộ Ngoại giao Iran Esmail Baghaei cho biết hiện "không có kế hoạch cho vòng đàm phán thứ hai với Mỹ."

Các nhà đầu tư nước ngoài trở thành người bán ròng vào thứ Hai

Mặc dù sức mạnh trên các thị trường toàn cầu phản ánh sự tin tưởng rằng Mỹ và Iran sẽ sớm dẫn đến một lệnh ngừng bắn vĩnh viễn, nhưng tâm lý của các nhà đầu tư nước ngoài đối với thị trường chứng khoán Ấn Độ vẫn còn yếu ớt.

Vào thứ Hai, các Nhà đầu tư Tổ chức Nước ngoài (FIIs) tiếp tục là người bán ròng trên thị trường chứng khoán Ấn Độ sau khi tăng nhẹ tỷ trọng trong giai đoạn 15-17 tháng 4. FIIs đã bán ra cổ phiếu trị giá 10.595,53 crore Rs trong ngày giao dịch đầu tuần. Trong ba ngày giao dịch cuối tuần trước, FIIs đã mua cổ phiếu trị giá 17.317,1 crore Rs (trung bình 5.772,4 crore Rs mỗi ngày).

Phiên điều trần xác nhận Kevin Warsh và dữ liệu Doanh số bán lẻ Mỹ được chú ý

Trong phiên giao dịch thứ Ba, nhà đầu tư sẽ tập trung vào bài phát biểu của ứng viên Chủ tịch Cục Dự trữ Liên bang (Fed) do Tổng thống Mỹ Donald Trump đề cử, Kevin Warsh, trong phiên điều trần xác nhận và dữ liệu Doanh số bán lẻ Mỹ tháng Ba, sẽ được công bố lúc 12:30 GMT.

Dữ liệu Doanh số bán lẻ, một chỉ số quan trọng về chi tiêu tiêu dùng, được ước tính tăng 1,4% theo tháng so với mức 0,6% của tháng Hai. Nhà đầu tư sẽ theo dõi dữ liệu để nhận tín hiệu về nhu cầu tổng thể của các hộ gia đình.

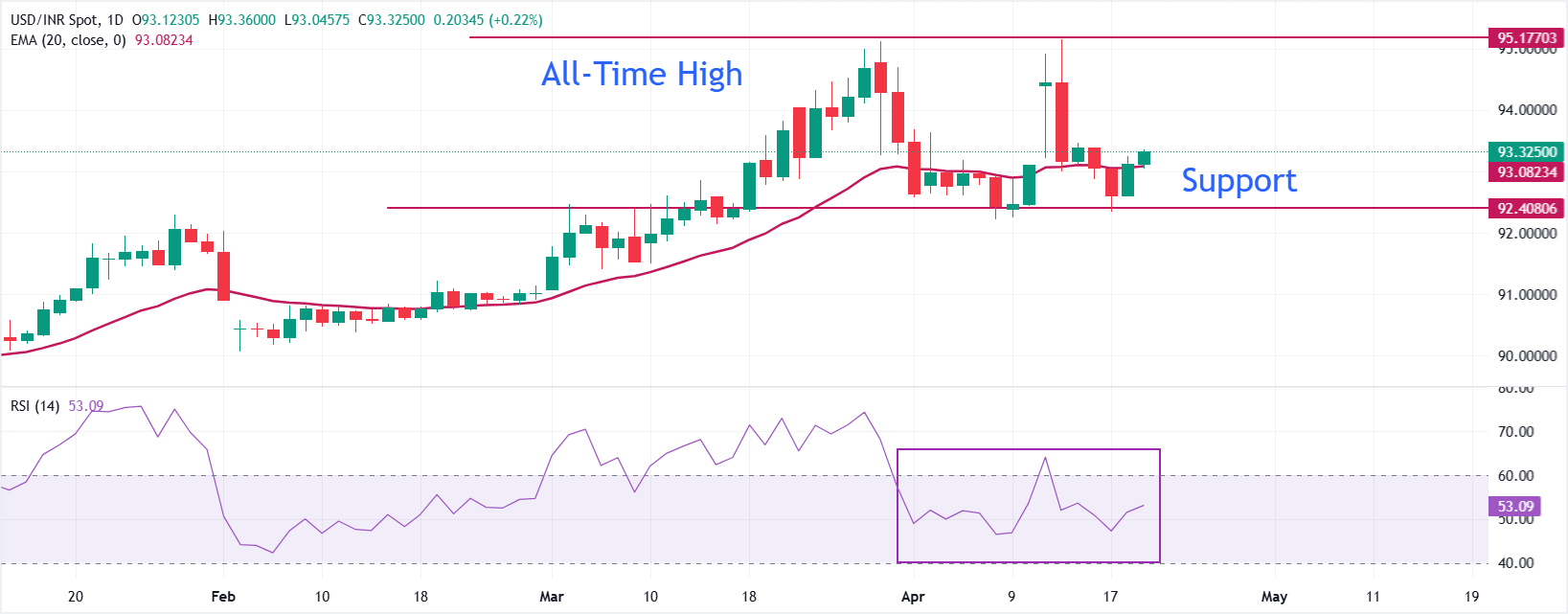

Phân tích kỹ thuật: USD/INR trở lại trên đường trung bình động hàm mũ 20 ngày

USD/INR giao dịch cao hơn quanh mức 93,35 tại thời điểm viết bài. Xu hướng ngắn hạn của cặp tiền chuyển sang tăng giá khi nó trở lại trên đường trung bình động hàm mũ 20 ngày (EMA), hiện ở mức 93,08.

Chỉ báo sức mạnh tương đối (RSI) (14) tiếp tục dao động trong vùng 40,00-60,00, phản ánh xu hướng đi ngang.

Về phía trên, tỷ giá có thể cố gắng phục hồi thêm về phía 94,00 nếu duy trì vững chắc trên đường EMA 20 ngày. Về phía dưới, giá có thể trở lại mức cao ngày 3 tháng 3 tại 92,46 nếu không giữ được trên mức trung bình này.

(Phân tích kỹ thuật của bài viết này được thực hiện với sự trợ giúp của công cụ AI.)

Câu hỏi thường gặp về Rupee Ấn Độ

Rupee Ấn Độ (INR) là một trong những loại tiền tệ nhạy cảm nhất với các yếu tố bên ngoài. Giá dầu thô (quốc gia này phụ thuộc rất nhiều vào dầu nhập khẩu), giá trị của đồng đô la Mỹ – hầu hết giao dịch được thực hiện bằng USD – và mức độ đầu tư nước ngoài, tất cả đều có ảnh hưởng. Sự can thiệp trực tiếp của Ngân hàng Dự trữ Ấn Độ (RBI) vào thị trường ngoại hối để giữ tỷ giá hối đoái ổn định, cũng như mức lãi suất do RBI đặt ra, là những yếu tố ảnh hưởng lớn hơn nữa đến Rupee.

Ngân hàng Dự trữ Ấn Độ (RBI) tích cực can thiệp vào thị trường ngoại hối để duy trì tỷ giá hối đoái ổn định, giúp tạo điều kiện thuận lợi cho thương mại. Ngoài ra, RBI cố gắng duy trì tỷ lệ lạm phát ở mức mục tiêu 4% bằng cách điều chỉnh lãi suất. Lãi suất cao hơn thường làm đồng Rupee mạnh lên. Điều này là do vai trò của 'carry trade' trong đó các nhà đầu tư vay ở các quốc gia có lãi suất thấp hơn để đặt tiền của họ vào các quốc gia cung cấp lãi suất tương đối cao hơn và hưởng lợi từ sự chênh lệch.

Các yếu tố kinh tế vĩ mô ảnh hưởng đến giá trị của Rupee bao gồm lạm phát, lãi suất, tốc độ tăng trưởng kinh tế (GDP), cán cân thương mại và dòng vốn đầu tư nước ngoài. Tốc độ tăng trưởng cao hơn có thể dẫn đến nhiều khoản đầu tư nước ngoài hơn, đẩy nhu cầu về Rupee lên cao. Cán cân thương mại ít tiêu cực hơn cuối cùng sẽ dẫn đến đồng Rupee mạnh hơn. Lãi suất cao hơn, đặc biệt là lãi suất thực (lãi suất trừ lạm phát) cũng có lợi cho Rupee. Môi trường rủi ro có thể dẫn đến dòng vốn đầu tư trực tiếp và gián tiếp nước ngoài (FDI và FII) lớn hơn, điều này cũng có lợi cho Rupee.

Lạm phát cao hơn, đặc biệt là nếu nó cao hơn so với các đồng tiền ngang hàng của Ấn Độ, thường là tiêu cực đối với đồng tiền này vì nó phản ánh sự mất giá thông qua tình trạng cung vượt cầu. Lạm phát cũng làm tăng chi phí xuất khẩu, dẫn đến việc bán nhiều Rupee hơn để mua hàng nhập khẩu nước ngoài, điều này là tiêu cực đối với Rupee. Đồng thời, lạm phát cao hơn thường dẫn đến Ngân hàng Dự trữ Ấn Độ (RBI) tăng lãi suất và điều này có thể là tích cực đối với Rupee, do nhu cầu tăng từ các nhà đầu tư quốc tế. Hiệu ứng ngược lại là đúng đối với lạm phát thấp hơn.

Bài viết đề xuất