Thị trường điện thoại di động hạ nhiệt, Vì sao Apple ghi nhận mức tăng trưởng 20% tại thị trường Trung Quốc trong Q1

TradingKey - Trong bối cảnh áp lực chung của toàn ngành, Apple đã trở thành điểm sáng nổi bật trên thị trường điện thoại thông minh Trung Quốc trong quý 1 năm 2026, nhờ tốc độ tăng trưởng lượng xuất hàng đạt 20%.

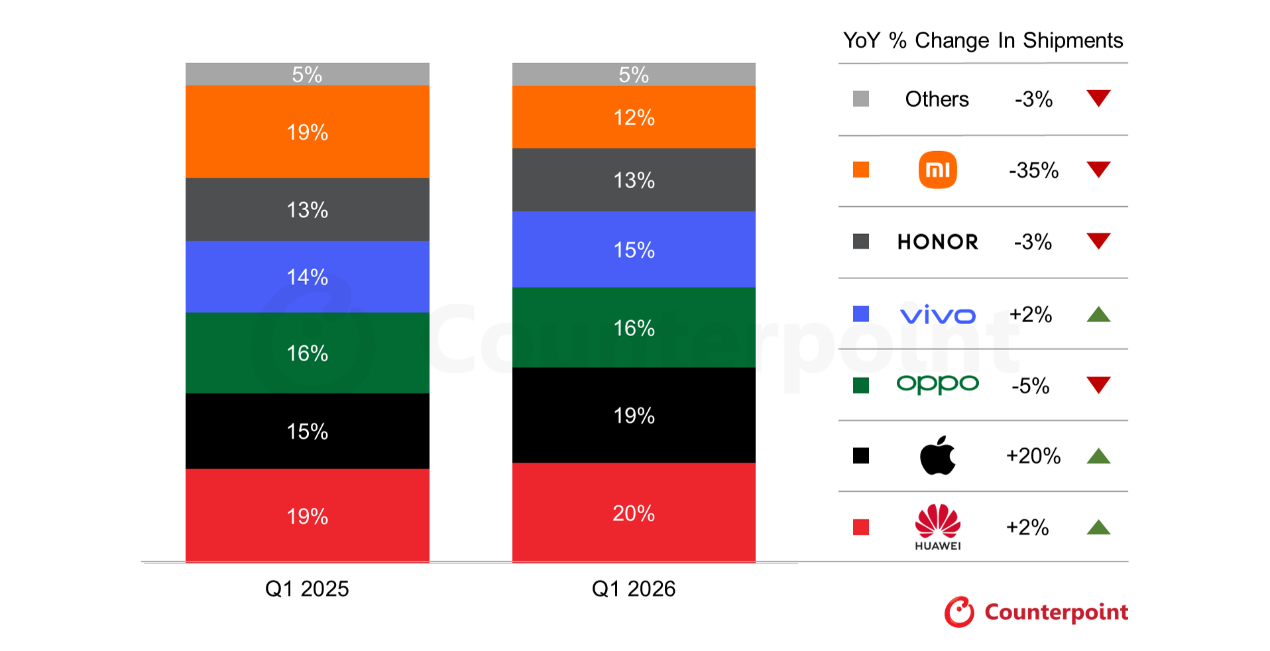

Báo cáo về thị trường điện thoại thông minh Trung Quốc quý 1 năm 2026 do Counterpoint Research công bố vào ngày 17 tháng 4 cho thấy tổng lượng xuất hàng nội địa đã giảm 4% so với cùng kỳ năm trước, do tác động kép từ sự gián đoạn chuỗi cung ứng và giá chip nhớ tăng vọt. Tuy nhiên, Huawei và Apple vẫn tiếp tục duy trì đà tăng trưởng mạnh mẽ bất chấp sự sụt giảm chung của thị trường.

Chuyên gia phân tích Ivan Lam của Counterpoint nhận định: "Sự gia tăng chi phí linh kiện đã bắt đầu đẩy giá bán lẻ lên cao, không chỉ ảnh hưởng đến giá của các mẫu máy hiện có mà còn làm tăng giá ra mắt của các thiết kế mới. Xu hướng này dự kiến sẽ khiến thị trường điện thoại thông minh Trung Quốc tiếp tục đối mặt với áp lực sụt giảm đáng kể trong quý 2."

Ông nói thêm: "Tuy nhiên, phân khúc điện thoại thông minh cao cấp đã cho thấy khả năng phục hồi mạnh mẽ; các nhà sản xuất thiết bị gốc (OEM) lớn đang kích cầu thay thế thiết bị một cách hiệu quả bằng cách giới thiệu các tính năng đổi mới như phần cứng hình ảnh đột phá, công nghệ màn hình gập và các trợ lý ảo AI thông minh."

Apple lội ngược dòng bứt phá

Lượng xuất xưởng của Apple đã tăng mạnh 20% so với cùng kỳ năm trước, vượt xa các nhà sản xuất hàng đầu khác với khoảng cách lớn. Công ty đã vươn lên vị trí thứ hai trong ngành với 19% thị phần, chỉ đứng sau Huawei, đơn vị nắm giữ 20% thị phần.

Trong khi hầu hết các đối thủ cạnh tranh đều tăng giá do áp lực chi phí, giá trị cốt lõi của các sản phẩm Apple ngày càng trở nên nổi bật. Người tiêu dùng Trung Quốc công nhận rộng rãi độ bền ít nhất ba năm của iPhone, và giá trị lâu dài này đã trở thành yếu tố quyết định then chốt trong một thị trường mà người tiêu dùng đang thận trọng cân nhắc chi phí.

Ngoài ra, hiệu suất mạnh mẽ của dòng iPhone 17, các đợt giảm giá khuyến mãi có mục tiêu và chuyên môn sâu về chuỗi cung ứng đã cho phép Apple tự điều tiết áp lực chi phí gia tăng, tạo điều kiện để tiếp tục mở rộng thị phần.

Trên thực tế, sự tăng trưởng của Apple không phải là một đợt tăng đột biến ngắn hạn mà là một sự tiếp nối mang tính cấu trúc. Ngay từ quý 2 năm 2025, doanh số iPhone tại Trung Quốc đã chấm dứt chuỗi tám quý sụt giảm với tỷ lệ tăng trưởng 8%. Đến tháng 10 năm 2025, iPhone chiếm 1/4 doanh số điện thoại thông minh tại Trung Quốc, giành lại vị trí thống lĩnh.

Counterpoint đặc biệt lưu ý rằng, nhờ tận dụng danh mục sản phẩm cao cấp và quản lý chuỗi cung ứng mạnh mẽ, Apple là nhà sản xuất có vị thế tốt nhất để vượt qua tình trạng thiếu hụt chip nhớ toàn cầu hiện nay và dự kiến sẽ tiếp tục mở rộng thị phần thông qua việc tự điều tiết chi phí trong ngắn và trung hạn.

Thêm vào đó, sự phục hồi của Apple tại thị trường Trung Quốc diễn ra cực kỳ mạnh mẽ. Theo các tiêu chuẩn ngành gần đây, sự khởi sắc này có vẻ bền vững; ngay cả sau hai năm thị trường suy thoái, sức hút của thương hiệu này đối với người tiêu dùng Trung Quốc vẫn không hề phai nhạt.

Tuy nhiên, cần lưu ý rằng các yếu tố cốt lõi thúc đẩy doanh số tăng vọt trong quý đầu tiên — bao gồm tính kinh tế tương đối trong bối cảnh thị trường chung suy yếu, khoảng trống do các đối thủ cạnh tranh đồng loạt tăng giá tạo ra và lợi thế từ chu kỳ sản phẩm của dòng iPhone 17 — không phải là những trụ cột tăng trưởng ổn định trong dài hạn.

Huawei giành lại vị trí dẫn đầu

Huawei tiếp tục dẫn đầu thị trường trong nước với mức tăng trưởng 2% so với cùng kỳ năm trước, đồng thời giành lại vị trí dẫn đầu tại thị trường Trung Quốc với 20% thị phần, đánh dấu mức thị phần hàng quý cao nhất kể từ quý 4 năm 2020.

Động lực tăng trưởng của Huawei được thúc đẩy bởi sự cộng hưởng trên toàn bộ dòng sản phẩm; nguồn cung cải thiện của dòng sản phẩm chủ lực Mate 80, cùng với các thế mạnh cốt lõi như HarmonyOS 5,0 và công nghệ NearLink, đã tiếp tục nâng cao sức hấp dẫn thương hiệu và thu hút người dùng phân khúc cao cấp đang tìm kiếm những trải nghiệm tiên tiến.

Dòng Enjoy 90, vốn nhắm đến phân khúc giá rẻ, đã tiếp cận thành công những khách hàng nhạy cảm về giá trong các đợt khuyến mãi dịp Tết Nguyên đán nhờ mức giá hợp lý và hiệu suất ổn định, trở thành trụ cột quan trọng cho tổng lượng hàng xuất xưởng.

Điều quan trọng là việc Huawei phụ thuộc lớn vào chuỗi cung ứng nội địa đã tạo ra một vùng đệm chi phí tự nhiên trong các giai đoạn giá bộ nhớ toàn cầu biến động, cho phép hãng duy trì sự ổn định về giá trong khi các đối thủ cạnh tranh tăng giá, từ đó củng cố thêm vị thế trên thị trường.

Không gian sinh tồn của các nhà sản xuất vừa và nhỏ đang chịu áp lực.

Trong khi kết quả kinh doanh của Huawei và Apple vẫn tương đối ổn định, các thương hiệu khác đang phải đối mặt với những thách thức nghiêm trọng.

Xiaomi đã chịu một bước lùi lớn về lượng xuất xưởng trong quý 1, giảm mạnh 35% so với cùng kỳ năm ngoái khi thứ hạng trên thị trường rơi xuống vị trí thứ sáu. Các nhà phân tích tin rằng nguyên nhân chủ yếu là do chiến lược định giá thận trọng của Xiaomi dưới áp lực chi phí bộ nhớ tăng cao, làm suy yếu khả năng cạnh tranh của sản phẩm, cùng với hiệu ứng nền cao từ cùng kỳ năm ngoái do các khoản trợ cấp của chính phủ và việc giảm giá mạnh, khiến số liệu so sánh cùng kỳ năm nay trở nên đặc biệt ảm đạm.

Ngược lại với sự ảm đạm của thị trường, vivo đã đạt mức tăng trưởng 2% về lượng xuất xưởng, phần lớn nhờ doanh số bán hàng mạnh mẽ của các dòng máy phân khúc thấp đến tầm trung trong dịp Tết Nguyên đán; đặc biệt, dòng Y50 và S50 đã thu hút thành công những người tiêu dùng nhạy cảm về giá nhờ định vị thị trường chính xác và hiệu suất ổn định.

Kết quả kinh doanh của OPPO khá trái chiều, với tổng lượng xuất xưởng giảm 5% so với cùng kỳ năm ngoái, mặc dù thương hiệu con OnePlus đạt mức tăng trưởng thần tốc 53% nhờ hiệu suất mạnh mẽ của dòng Ace 6 và Turbo 6. Tuy nhiên, chiến lược "ưu tiên lợi nhuận" của OPPO đã khiến hãng trở thành một trong những cái tên đầu tiên tăng giá một số dòng máy cũ, một động thái đã phần nào kìm hãm nhu cầu thị trường.

Các công ty nghiên cứu thị trường đã đưa ra cảnh báo rằng chi phí chip nhớ dự kiến sẽ duy trì ở mức cao trong suốt năm 2026, buộc các nhà sản xuất điện thoại thông minh phải đưa ra những lựa chọn khó khăn giữa việc duy trì biên lợi nhuận và đảm bảo sản lượng xuất xưởng. Khi các thương hiệu lớn nhìn chung đều tăng giá bán lẻ cho cả các mẫu máy mới và cũ, nhu cầu thị trường có thể suy yếu thêm và chu kỳ thay thế thiết bị của người tiêu dùng có thể tiếp tục kéo dài.

Các nhà phân tích dự báo thị trường điện thoại thông minh Trung Quốc sẽ tiếp tục chịu áp lực lớn trong quý 2 năm 2026; mặc dù lễ hội mua sắm 618 có thể mang lại sự phục hồi nhu cầu trong ngắn hạn, nhưng khó có thể đảo ngược xu hướng giảm chung. Lượng xuất xưởng điện thoại thông minh cả năm dự kiến sẽ giảm 9% so với cùng kỳ năm ngoái, cho thấy "mùa đông" của thị trường sẽ còn kéo dài.

Bài viết đề xuất